2026年 7月 29日

トレンド

近年、クリーニング業界のフロントラインである「クリーニング取次店」は、消費者のライフスタイルの多様化や技術の進化に伴い、変革期を迎えている。

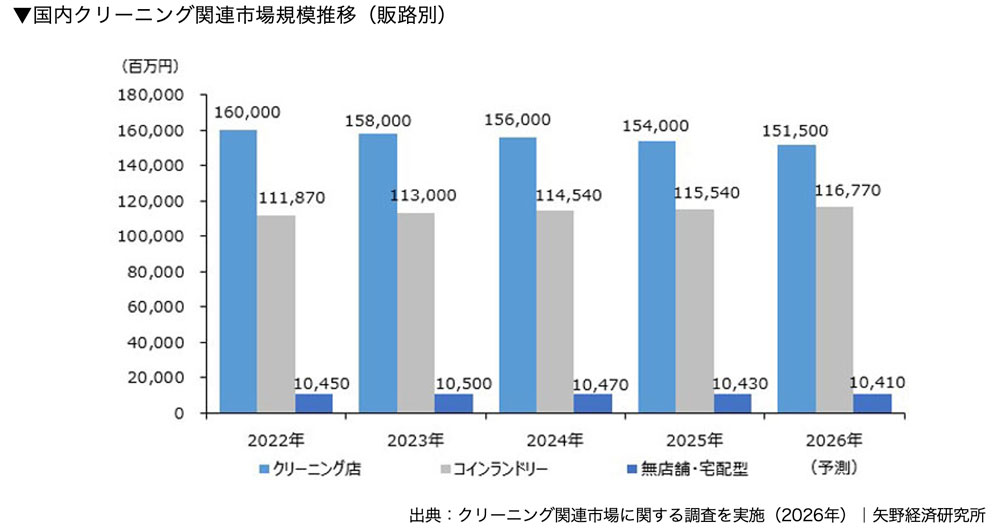

民間の調査によると、2025年の国内クリーニング関連市場規模は、前年比99.6%の2,799億7,000万円となり、全体では微減傾向で推移した。一方で、販路別にみると、従来型の店頭クリーニング市場が減少する中、コインランドリー市場は前年比100.9%と微増を維持している。さらに、無店舗・宅配型クリーニングも一定の市場規模を維持しており、ライフスタイルの変化に対応したサービス形態にも、一定の需要があることがうかがえる。

この背景には、コロナ禍以降のテレワークの定着とビジネスウェアのカジュアル化、家庭用洗濯機や洗剤の高機能化といった変化がある。また近年は、共働き世帯の増加などにより家事負荷の軽減を求める人が増え、「時間を買う消費」への意識が高まっていると見られる。クリーニングサービスにも、便利さやタイムパフォーマンス(時間対効果)が期待されるようになった。

さらに、消費者の購買行動や意識の変化として、「衣類を大切に長く着る」というサステナビリティ(持続可能性)への関心の高まりが挙げられる。ファストファッションの流行が一巡し、環境配慮や、上質な衣類をメンテナンスしながら長く使う意識も広がりつつあるなかで、プロによる衣類ケアへの信頼は根強い。単に汚れを落とすだけでなく、特殊なシミ抜きや丁寧な復元仕上げ、はっ水加工、防虫加工といった高付加価値サービスが求められている。

厚生労働省の資料では、2022年の1世帯(2人以上の世帯)当たりの年間の洗濯代の平均支出額は4,628円となっている。2012年の支出額を100とした場合、2022年の支出額は62.8と減少傾向だ。しかし、1回当たりの費用は増加傾向である。2018年は「2,000~2,999円」が最も多く25.1%、次いで「1,000~1,999円」が23.3%、「3,000~3,999円」が16.6%だったが、2023年には「2,000~2,999円」は26.8%、「3,000~3,999円」が18.1%、「1,000~1,999円」が16.0%となった。

前述した高付加価値加工の利用拡大や、高級衣類のメンテナンス需要によって底堅く推移していると考えられる。また近年は、衣類・靴・バッグの修繕、布団洗浄、衣類保管などサービス内容を広げる店も多い。消費者は「何でもクリーニングに出す」のではなく、「大切な一着をプロに委ねる」という購買行動へシフトしており、クリーニング取次店にはこうしたこだわり層の受け皿としての役割が期待されている。

加えて、高齢化社会の進展により、訪問型・宅配型サービスへの期待も高い。高齢者や子育て世帯にとって、重い衣類や布団を店舗へ持ち込む負担は大きく、集配サービスは今後さらに需要拡大が見込まれる。

近年のクリーニング取次店事情

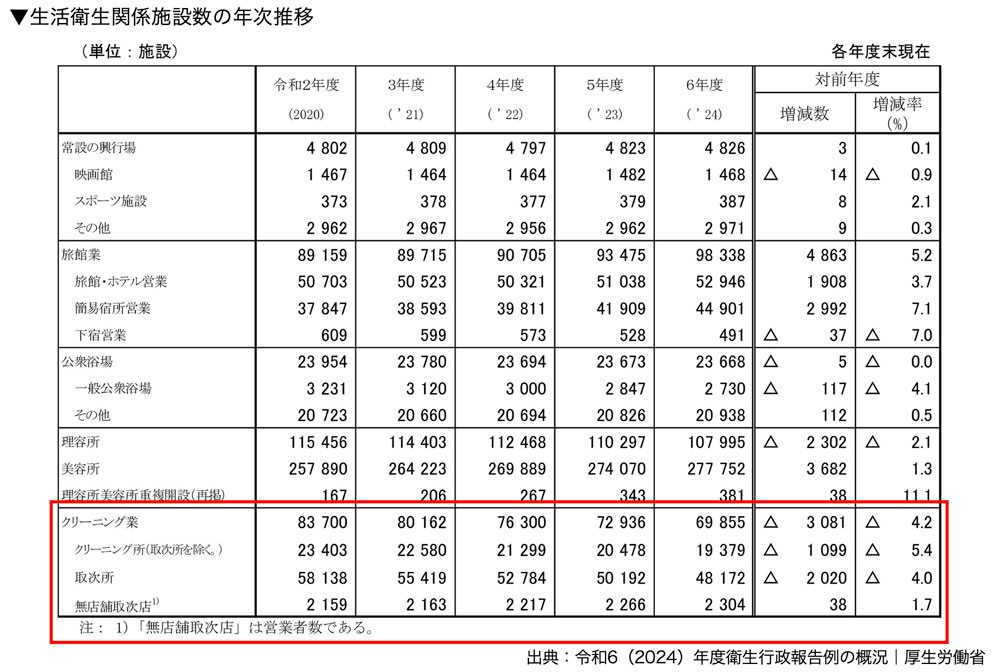

クリーニング業全体の施設数は、長期的に減少傾向にある。厚生労働省「令和6(2024)年度衛生行政報告例の概況」によると、2024年度末の全国の総施設数は6万9,855で、ピーク時(1997年度:16万4,225)と比べると半数以下にまで縮小している。かつては住宅地ごとに存在した小規模店舗が老朽化や後継者不足で減少し、大手チェーンなどへの集約が進んでいる。

取次所数の推移(2020~2024年度)については、従来型の取次所は5万8,138から4万8,172へ減少している一方、無店舗取次店は2,159から2,304へ増加している。これは、新しい営業形態での参入余地があることを示している。

こうした状況の中、厚生労働省は「クリーニング業の振興指針(2024~2028年度)」を策定し、今後5年間の店づくりについて明確な指針を打ち出した。デジタル化推進による事業の効率化や、多様化する消費者ニーズへの対応、衛生管理の徹底、環境問題への配慮など、社会貢献へもつながるサービスへの転換を強く推奨している。

実際に、取次店の多くはDX(デジタルトランスフォーメーション)を推進している。顧客管理システム(POSレジ)と連動したLINE公式アカウントの活用により、仕上がり連絡の自動化や、雨の日の割引クーポンのリアルタイム配信、電子マネー・QRコード決済の導入などが標準化されつつある。

近年特に注目されているのが、非対面・省人化サービスである。スマートフォンアプリを活用した受取・集配サービスや、24時間利用可能なスマートロッカーとの連携など、人手不足への対応だけでなく、利用者にとっても「営業時間を気にせず利用できる」「店まで持ち込まなくて済む」といったメリットがある。

さらに、最近では「複合型店舗」というビジネスモデルが広がっている。クリーニングの取次だけでなく、同じスペースにコインランドリーやカフェなどを併設することで、「普段着の大量洗濯はコインランドリーで回し、高級スーツやコートは取次店のカウンターへ預ける」というワンストップの利便性を提供できる。店舗側にとっても、コインランドリー併設によって24時間の店舗活用が可能となり、スペース当たりの収益性を高めることができる場合がある。ただし、コインランドリーやカフェを併設する場合は、設備投資、運営管理、必要な届出・許認可を別途確認する必要がある。

このように現在のクリーニング取次店業界は、縮小市場の一面だけでなく、新たな社会的価値を生み出している。消費者ニーズや地域特性を的確に把握し、サービスを積み上げていくアプローチが、持続可能な経営につながるだろう。

クリーニング取次店の仕事

クリーニング取次店の仕事は、大きく「店舗オペレーション」と「店舗マネジメント」に分けられる。それぞれの具体的な業務は以下の通り。

店舗オペレーション

-

受付・検品・会計:衣類の状態(シミ、破れ、ボタンの有無、素材など)の確認、品目確認(※1)、仕上がり日や料金の案内、レジ入力・会計、預り票の発行、オプションサービス対応、保管サービスや宅配受付など

(※1)クリーニング業法(第3条の2第1項)に基づき、洗濯物の処理方法など必要な事項を顧客に説明することが義務付けられている -

タグ付け・商品管理:洗濯物へのタグ付け、顧客情報との照合、工場発送前の仕分け、納期管理、商品管理など

-

集荷・輸送管理:洗濯物の引き渡し、仕上がり品の受け取り、集荷スケジュール管理、工場との連絡調整など

-

仕上がり品の管理・引き渡し:仕上がり品の品番照合、状態の確認、不備発生時の再処理手配、仕上がり品の整理・保管、仕上がり通知の配信管理、顧客への返却対応など

店舗マネジメント

-

店舗管理:売上管理、工場との連携、人材採用・シフト管理、備品・消耗品管理、クレンリネス(清潔・衛生状態の維持・向上)、クレーム対応(※2)、防犯対策など

(※2)クリーニング業法(第3条の2第2項)に基づき、利用者に苦情の申出先を明示することが義務付けられている -

集客・販促活動:会員登録管理、SNS発信、アプリクーポン配信、チラシ配布、季節キャンペーンの企画・実施、地域イベントとの連携など

-

DX・省人化対応:POSシステム運用、キャッシュレス決済対応、無人受付機や24時間受け渡しロッカーの管理、顧客データ活用など

クリーニング取次店の人気理由と課題

人気理由

-

設備を持たず省スペースで開業できるため、初期費用を抑えやすい

-

専門技術や資格は不要で、未経験でも参入しやすい

-

地域密着型ビジネスとして安定需要がある

課題

-

季節による売上変動(シーズン格差)が大きい

-

クレーム・事故対応リスクがある

-

立地条件によって集客力が大きく変わる

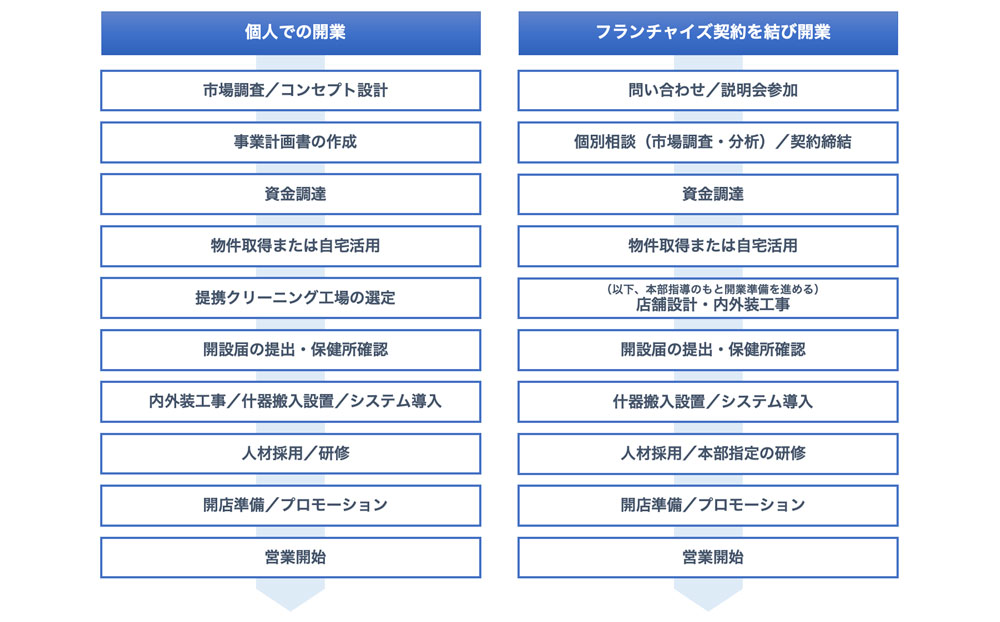

開業のステップ

クリーニング取次店の開業には、「個人での開業」と「フランチャイズ契約を結び開業」という2つの方法がある。それぞれの一般的な開業ステップは以下の通り。

クリーニング取次店に役立つ届出や資格

必要な届出

クリーニング所開設届

クリーニング取次店を開業する場合は、洗濯物の処理を行わない店舗であっても、クリーニング業法(第5条第2項)に基づき、店舗所在地を管轄する保健所への「クリーニング所開設届」または「クリーニング所(取次店)開設届」の提出が義務付けられている。また、営業開始前に、洗濯物の受取・保管・引渡しを衛生的に行うための構造設備が基準に適合しているか、保健所による確認を受ける必要がある。

営業形態に応じた届出

無店舗取次店を行う場合は、営業区域や車両の保管場所などを含めた別の届出事項がある。また、複合店舗であれば、併設業態に必要な届出も別途必要なため、早めに所管の保健所へ相談することをお勧めする。

業務従事者講習の受講

クリーニング業法(第8条の3)に基づき、取次店の営業者は「業務従事者5名につき1名」の割合で、都道府県知事が指定する「業務従事者講習」を受講させる義務がある(従事後1年以内、その後は3年を超えない期間ごと)。一人で開業する場合も対象となる可能性があるため、詳細は所管の保健所や生活衛生営業指導センターに確認する。

必要な資格

クリーニング取次店のみを営業する場合、必須となる資格は特にない。

取得しておくと役立つ資格

繊維製品品質管理士(TES)

一般社団法人日本衣料管理協会が実施する民間資格。繊維素材や品質管理に関する専門知識を修得できるため、高級衣類や特殊素材を扱う際の信頼向上につながる。

<関連情報>

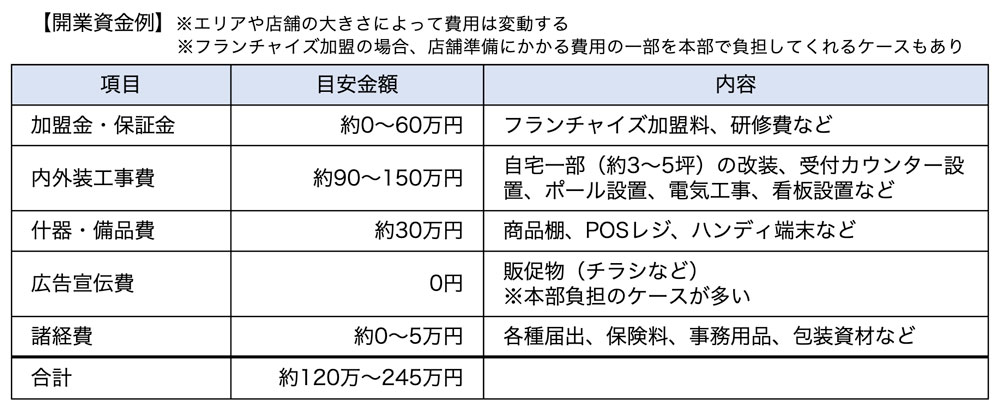

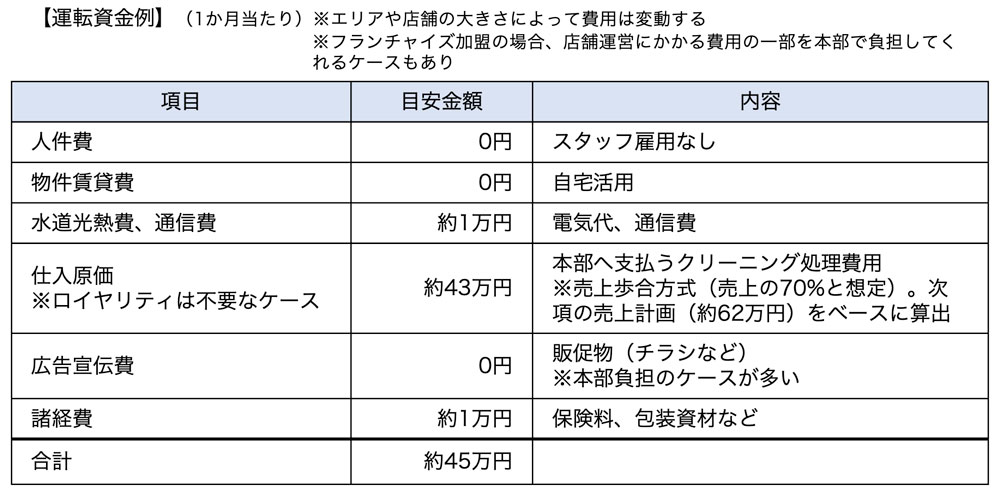

開業資金と運転資金の例

クリーニング取次店の開業資金や運転資金は、店舗の規模や形態によって大きく異なる。以下は、自宅の一部(ガレージや1階の1部屋など、約3~5坪の省スペース)を活用し、大手クリーニングチェーンとフランチャイズ契約を結んで小規模に開業する場合の一例である。加盟金、保証金、ロイヤリティ、本部が負担する費用、クリーニング処理費用の割合は、フランチャイズ本部や契約内容によって大きく異なる。

フランチャイズ加盟による開業は、ブランド力を活用した集客に加え、受付業務や接客、販促方法などの運営ノウハウを享受できるメリットがある。さらに、工場手配やシステム導入支援を受けられるケースが多いため、効率的な店舗運営につなげやすい。加盟金や保証金、ロイヤリティの金額は、フランチャイズ本部により大きく異なるため、具体的な収支をシミュレーションして入念に比較検討する必要がある。

また、国や各自治体(都道府県や市区町村)でさまざまな支援制度を設けている。活用できるものはないか、各制度の公式ウェブサイトで最新の情報や詳細な申請要件について確認すると良いだろう。

<参考サイト>

売上計画と損益イメージ

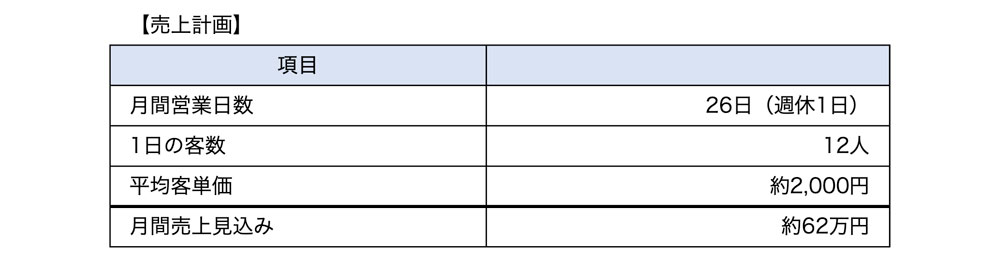

最後に、クリーニング取次店を開業した場合の1か月の収支をシミュレーションしてみよう。

まず、売上イメージを以下のように設定する(例)。

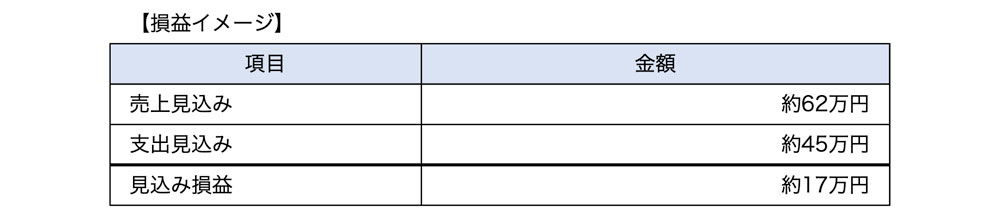

売上見込みから支出見込み(前項、運転資金例)を引いた損益イメージは次のようになる。

クリーニング取次店で安定した利益を確保するためには、単なる「受付窓口」ではなく、地域住民の暮らしを支えるサービス拠点としての価値を高めることが重要である。

例えば、高齢化が進む地域社会への対応として、自力での持ち込みが難しい高齢者世帯を対象にした御用聞き(定期回収・配達)や、地域の飲食店・クリニックなどの法人需要を開拓することで、季節に左右されない安定したベース売上の確保が期待できる。

販促面ではLINEなどを活用して効率化を図りつつ、店頭ではシニア層にも分かりやすい温かみのある対面コミュニケーションを重視する。丁寧な接客や柔軟な対応を積み重ねることで、地域コミュニティとの信頼関係が生まれ、長期的な固定客獲得にもつながる。今後は、DXによる利便性向上と、人に寄り添う地域密着型サービスの両立が、持続的な店舗運営の鍵となるだろう。

※開業資金、売上計画、損益イメージなどの数値は、開業状況等により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)