法人設立のためには法人登記が必要となりますが、それですべての届出が終了するわけではありません。所轄の税務署、社会保険事務所、労働基準監督所、公共職業安定所にも、必要に応じて、必要な申請書類を提出しなければなりません。このように、事業活動には、さまざまな手続きが存在し、その提出の期限を守れなかったり、忘れたりすると、節税の機会を自ら放棄してしまうものや、のちのち罰金や処罰をともなうものもありますので、よく内容を理解して、必要とされるタイミングに忘れずに提出してください。

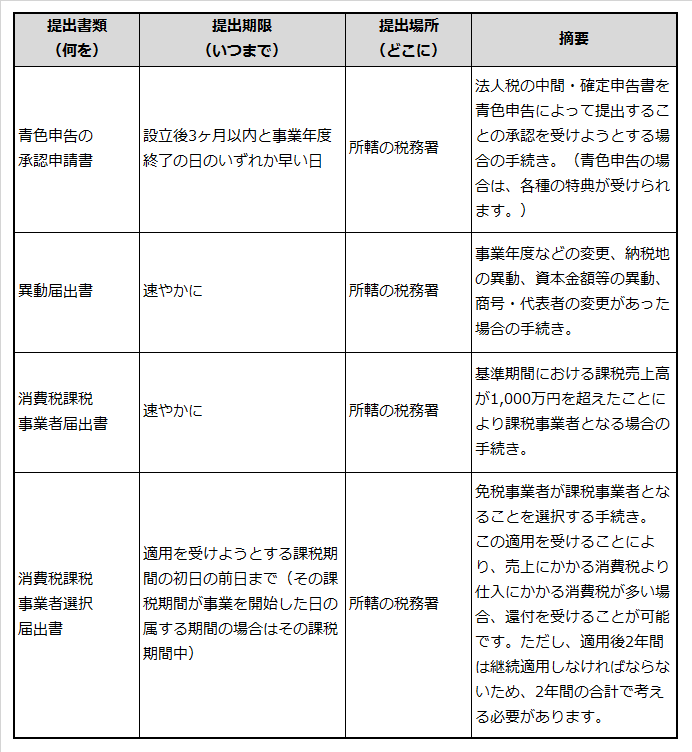

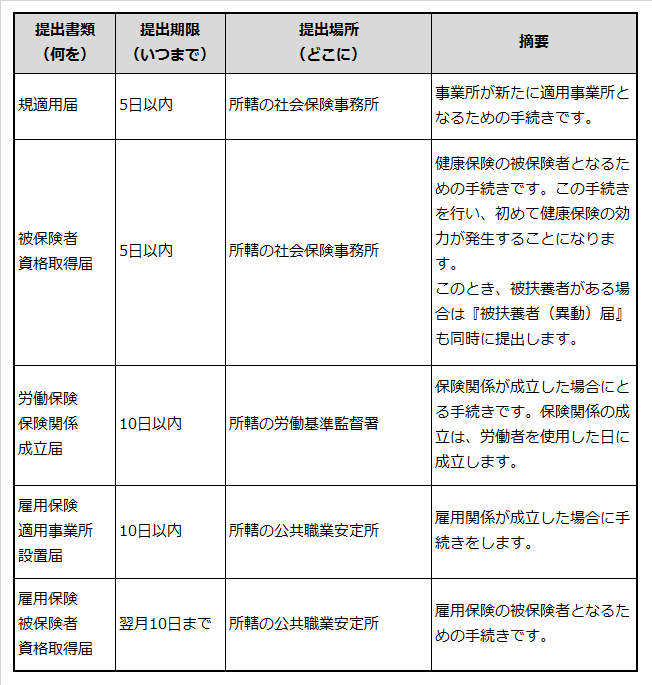

「青色申告の承認申請書」や社会保険の「新規適用届」のように、法人の設立とともに必要となる届出があります。また、従業員を雇用した場合には労働保険や雇用保険などにおける被保険者となるための手続き、届出が必要となります。さらに、事業が順調に拡大し、売上高が1,000万円を超えると消費税の課税事業者となり、新たに税務署に届出書を提出する必要があります。この場合に、売上高が5,000万円以下であれば簡易課税制度を選択できますが、簡易課税制度選択届出書を一定の日までに税務署に提出しなければなりません。

起業後、間もない時期に必要と考えられる手続きについて、提出期限、提出場所をあわせて以下に示します。今後の事業活動の参考にしてください。

税務関係

社会保険関係

まとめ

税金にはさまざまな例外や特例があります。詳しくは税理士、税務署、国税局の税務相談室などにご相談ください。

-

提出期限を守る ⇒ 期限を過ぎると適用されないものがあります。

-

内容を考える ⇒ 継続適用後でなければ撤回出来ないものがあります。

-

提出場所は正しく ⇒ 手続きにより提出場所が異なる場合があります。

-

専門家を活用する ⇒ 判断を誤らないためには、必要に応じて専門家に相談してください。