慶弔見舞金とは

慶弔見舞金とは、会社が従業員もしくはその家族の慶弔事に対し支給する、祝い金、もしくは見舞金等です。

慶弔見舞金は、「労働の対償」として支払われる賃金とは異なり、社内規定などに特段の定めがない場合は、法的な支払い義務はありません。しかしながら、会社の規模に関わらず、多くの企業では、従業員の福利厚生の一部として慶弔見舞金が支給されています。社員に対し画一的な取り扱いをし効率的に社内手続きを進めるためにも、慶弔見舞金の支給に関する基準を明確にしておくことは重要です。

慶弔見舞金支給規程に従って支給された慶弔見舞金は福利厚生費として扱われ、会社の損金に算入されます(ただし、世間相場と著しくかけ離れた金額である場合を除きます)。

・慶弔見舞金支給規程に記載する主な項目

慶弔見舞金支給規程には、一般に以下のような内容を記載します。

-

支給対象となる従業員

-

慶弔見舞金の種類や支給対象となる事由

-

慶弔見舞金の金額、計算方法

-

手続の方法、添付すべき確認書類 等

以下では、上記の点に留意しながら、慶弔見舞金支給規程を作成する際の注意点などをご説明します。

慶弔見舞金支給規程作成のポイント

1.支給対象者を明確に定める

慶弔見舞金が支給される従業員について、適用範囲となる雇用形態や勤続年数などを具体的に明記しておきます。

・慶弔見舞金支給規程の規定例

第○条(適用範囲)

この規程は、満6カ月以上在籍する正社員に適用するものとし、正社員以外の非正規社員(契約社員、アルバイト、嘱託、パート等)、および在籍期間が6カ月に満たない正社員には、この規程を適用しない。

なお、以下のように、雇用形態や勤続年数が全く同じであるにもかかわらず、性別のみにより待遇に差をつけることは男女雇用機会均等法に違反しますので、ご注意ください。

-

慶弔見舞金について、男性○万円、女性△万円、などと異なる基準を設けること。

-

結婚退職する女性に対して、結婚祝金、もしくは退職金を上積みして支給すること、等。

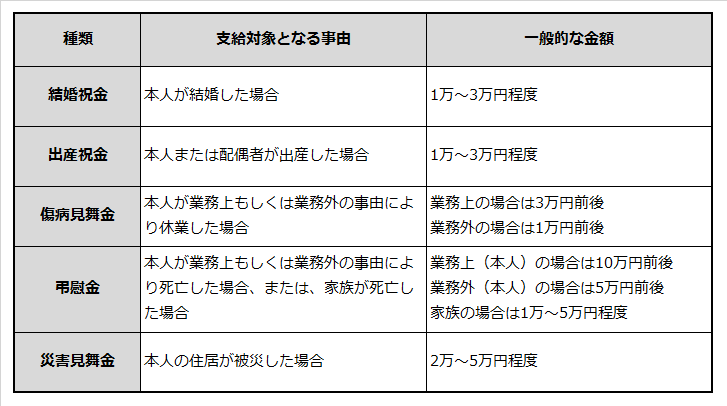

2.慶弔見舞金の種類と一般的な金額

慶弔見舞金の種類と一般的な金額は、次のとおりです。

上記以外の慶弔見舞金(入学祝金等)についても、定め支給することが可能です。また、慶弔見舞金を支給する際は、事由を確認できる書類(招待状、案内状等)を本人より提出してもらうようにしましょう。

慶弔見舞金には、勤続による功労に対して支払われる意味もあるため、勤続年数によって段階的に支給額が変わるのが一般的です。勤続年数の計算方法については、「採用の日から支給事由発生の日までとし、1年未満の端数は切り捨てるものとする」などと定めておきましょう。

・慶弔見舞金支給規程の規定例

第○条(結婚祝金)

社員が結婚した時は、以下の各号に基づき、結婚祝金を支給する。なお、手続きの際は、結婚の事実が確認できる書類とともに届け出るものとする。

(1)勤続1年未満の者 10,000円

(2)勤続1年以上、3年未満の者 20,000円

(3)勤続3年以上の者 30,000円

原資の確保とその他の注意点

慶弔見舞金支給規程を作成し、従業員に周知させることにより、会社には法的な支払い義務が発生することになりますので、決められた時期に決められた金額を支給できるよう、原資を確保しておくことが重要です。

災害見舞金を例に挙げると、その地域に大規模な自然災害が起こった場合、該当者が急増し支給額が高額となることも予想されます。見舞金の支払いによって、被災従業員の生活は一時的に安定しても、会社が傾いてしまっては元も子もありません。そのため、慶弔見舞金の支給に必要な原資を準備しておく、もしくは過度に高額となるような制度設計をしないことも大切です。

また、労務に関するリスク管理面からもいえることですが、従業員の年代や性別に偏りがあると、同時期に結婚・出産・育児休業の取得が集中することも考えられます。結婚祝金と出産祝金の同時期の支給は、会社の資金繰りに大きな影響を与えることもありえますのでご注意ください。

とはいえ、家族が増えた時に祝い金が支給され、不慮の怪我で休んでいる時に見舞金が支給されたりすれば、従業員は、会社が自分を大切な存在として、いつも気にかけてくれているように感じるものです。その結果、従業員がより一層、会社に愛着を持って仕事に取り組むことにつながるのであれば、社員の士気を向上させることも慶弔見舞金支給規程のもたらす良い一面だといえます。

(執筆・監修:特定社会保険労務士 岩野 麻子)

最終内容確認 2018年2月