法人にとっての税金対策とは

一般に税金対策というと、「損金処理できる費用をできるだけ多くして、課税所得を少なくすること」という意味で使われることが多いようです。

しかし、企業の税金対策とはこれだけではありません。たとえば、将来、事業を後継者に譲るという場合、後継者に持株を譲渡することになりますが、この際には、

-

現経営者に多額の譲渡所得税が課される

あるいは、

-

後継者に多額の贈与税または相続税が課される

こととなります。したがって、事業承継時にかかる税金をできるだけ減らすことは大切です。

また、住民税額や交際費を損金に算入できる限度額が、資本金額によって異なることを考えれば、会社の資本金の額も検討する必要があるでしょう。

このように、法人の税金対策は、次のようにその段階に応じて考える必要があります。

- 事業以前

-

会社の資本金額による税金の違いを検討する。

- 事業段階

-

損金と認められるものを確実に損金とすることで、法人税を抑える。

- 事業承継段階

-

後継者にかかる相続税・贈与税の対策を考える。

税金対策とは、これらのそれぞれの段階において、会社経営にとってもっとも有利となる方法を選択するということです。

次章より、これら一つひとつの項目について、その概略を紹介します。

事業以前の税金対策

会社の設立にあたって、まず資本金額による課税の違いを把握し、適切な資本金にすることが必要です。

税務上、企業規模(資本金など)によって税負担が変わってくる要素には、主に次のものがあげられます。

-

法人税率

-

法人事業税率

-

法人住民税率

-

貸倒引当金の繰入限度額

-

交際費の損金算入額

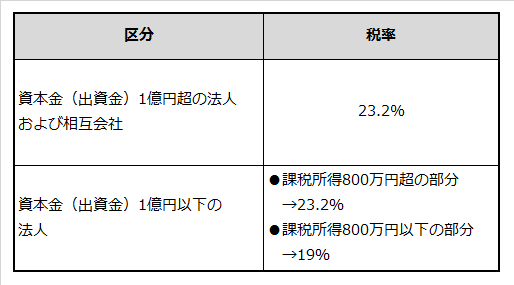

法人税率

法人税は、

という計算で求められます。

資本金が1億円を超える会社は、一律23.2%の税率が適用されます。一方、資本金1億円以下の中小法人の場合、課税所得のうち800万円以下の部分は、税率4.2%が軽減されます。したがって、同じ1,000万円の申告所得があったとしても、資本金1億円のA社と資本金2億円のB社では約34万円の差が生じることになります。

-

A社(資本金1億円)の課税額

...198.4万円=800万円×19%+(1,000万円-800万円)×23.2% -

B社(資本金2億円)の課税額

...232万円=1,000万円×23.2%

<法人税率>

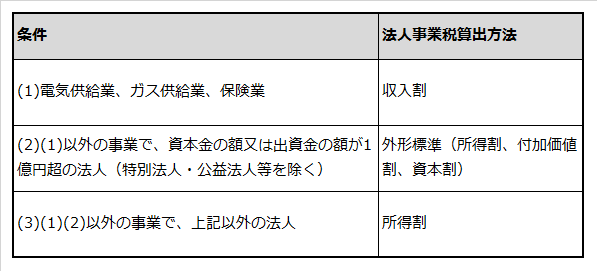

法人事業税率

法人事業税も法人税と同様に、

という計算で求められます。

法人税が国に納付する「国税」であるのに対して、法人事業税は「地方税」であり、事業所を構えている都道府県へ納付します。税額は、業種と企業規模により、算出方法が異なります。

法人事業税は、事業所等所在の都道府県において課せられます。複数の都道府県に事業所等を有する法人は、課税標準額の総額を一定の基準で分割して関係地方団体ごとの分割課税標準額・税額を算定します。

また、法人事業税の税率は都道府県によって異なっています。東京都の法人事業税の税率は、以下のようになっています。

-

※超過税率とは、地方の発展を目的として、一定規模の企業に対して課す税率です。東京都の場合、超過税率適用となる条件と税率は、都道府県によって異なります。

法人住民税率

法人住民税は、事業所所在地の都道府県と市町村に納付する地方税です。法人住民税の算出方法は2種類あります。

a.法人税割...法人税額×税率によって算出する

b.均等割 ...会社規模(資本金・従業員数)によって課税額が設定されている

均等割の法人住民税は道府県民税と市町村民税に分かれますが、いずれも資本金額(市町村民税は従業員数も要素に加わる)によって税額が決められています。

東京都の場合の法人住民税の法人税割は、以下のようになっています。

また、同じく東京都の場合の法人住民税の均等割りの税額は以下の通りです。

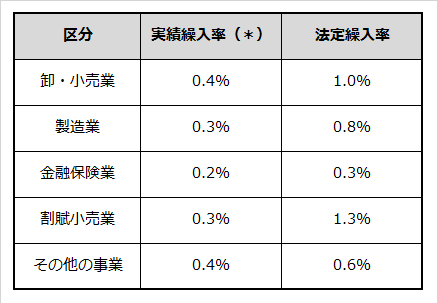

貸倒引当金の繰入限度額

貸倒引当金は、期末貸金のうち一定額を積み立てることができ、引当金繰入額は損金に算入することができます。これまで一定額の算出は、原則、実績繰入率による計算(過去の実績割合に応じて一定額を算出)をするようになっています。しかしながら、資本金1億円以下の普通法人・協同組合・公益法人などは、法定繰入率による計算(事業の種類に応じて一定額を算出)を利用することができます。

資本金(出資金)が1億円以下の法人はどの業種でも法定繰入率を利用できるため、実績繰入率のサンプル調査と比較すると、下記のように大きな開きがみられます。

<業種別の実績繰入率サンプル調査と法定繰入率の比較>

(*)貸倒実績は、平成2年2月から平成7年1月までの間に終了した事業年度分の税務資料にもとづくサンプル調査による

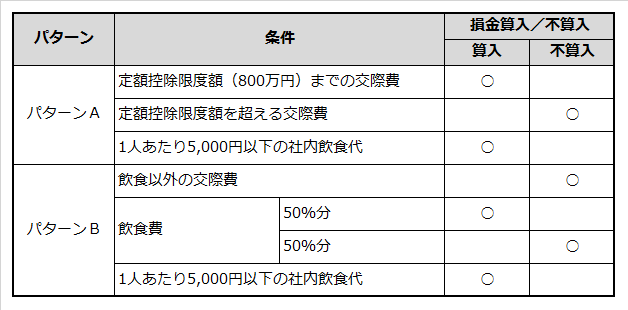

交際費の損金算入額

交際費支出については、資本金額に応じて次のように損金に算入できる限度額が決められています。

<中小企業(資本金1億円以下)の交際費の損金不算入額>

パターンAとパターンBのいずれかを選択します。

事業段階の税金対策

法人の所得は「益金-損金」で計算され、これに法人税が課されることになります。そこで、「損金をできる限り多く計上すること」が、法人税を低く抑える鍵になります。

「損金を多く計上する」という視点から考えた場合、法人税の税金対策としては、次の3つがあげられます。

-

損金となる経費を発生させる

-

全額損金となる経費に転換する

-

損金に算入できる額を拡大させる

損金となる経費を発生させる

損金となる経費を発生させることで、当期の所得を減らして課税額を少なくすることができます。

たとえば、今期1,000万円の利益が見込まれているとします。1,000万円をそのまま所得として申告すると、法人税の実効税率を40%とすれば400万円を税金として支払うことになります。

ところが、この1,000万円を広告宣伝費に使えば、法人の所得はゼロとなるため、課税は生じません。そればかりか、400万円の税金を支払う必要がなくなるため、実質的な支出増は600万円で済むことになります。

このような税金対策には、ほかに次のようなものがあります。

-

減価償却ができる固定資産へ投資する

...減価償却費を発生させることができる。 -

役員退職金制度を制定し、生命保険契約によりその原資を確保する

...保険の種類によって支払保険料の全額または一部を損金とすることができる。 -

退職する役員がいる場合、役員退職金を支払う

...役員退職金は、適正額まで損金とすることができる。 -

現在の固定資産を見直して不要な資産を除却する

...固定資産の除却損を損金とすることができる。

ただし、現金を支出する場合、損金になればどのような支出でも構わないというものではありません。その支出が将来の企業の発展に貢献する先行投資であることが必要です。

たとえば、実質600万円の広告宣伝費を支出して、来期に1,500万円の売上拡大が実現できれば、その投資は充分意味があるといえます。ところが、売上が300万円しか増えなければ、支出分を回収することすらできません。この場合は、何もせずに400万円の税金を支払って、手元に600万円を残したほうが得になるのです。

したがって、税金対策として新たな経費を発生させようとするときには、その支出が将来確実に実を結ぶものかどうかを慎重に判断すべきでしょう。

全額損金となる経費に転換する

損金として認められない経費を、損金として認められる経費に転換することで課税額を少なくすることができます。

たとえば、交際費の支出に対しては、最低でもその支出額の10%に法人税などが課税されます。300万円の交際費を支出した場合、その10%の30万円が課税対象となり、約12万円の税金を支払うことになります。

ところが、交際費と同じような意味合いをもつ支出であっても、全額が損金として認められる場合があります。たとえば、得意先に商品券などを配布している場合、その支出は「交際費」として取り扱われることになります。ところが、同様に金品を支払うにしても、「売上高に比例して金銭を支払う」というような規定を取り決めて支給する場合は、「売上割戻し」として取り扱われ、その全額を損金に算入できるのです。

交際費については、広告宣伝費や会議費などのようにちょっとした工夫でほかの費用に転換できるケースがこのほかにも数多くあります。詳しくは、税理士などにご確認ください。

損金に算入できる額を拡大させる

課税所得が少なくなるような構造に会社を転換させることで、課税額を少なくすることができます。

この具体的な方法として、現在の会社を「分社」して規模の小さい複数の会社を作ることが考えられます。

法人税、事業税、法人住民税などは、会社の規模が小さい場合や申告所得が少ない場合には、税額が軽減される仕組みになっています。したがって、分社によってそれぞれの会社が支払う税額の合計額が、分社前の税額に比べて少なくなります。

事業承継税制の新しい制度

平成20年10月に中小企業経営承継円滑化法が施行され、新しい事業承継税制が創設されました。

事業承継税制の概要

事業承継税制とは、中小企業の経営者が死亡し、その経営を引き継ぐ場合に、事業用資産に係る相続税を軽減するものです。後継者が事業を継ぐ場合に、相続税や贈与税が課せられます。中小企業の経営を承継する者の多くは財務体質が弱いため、相続税を支払えず事業を縮小したり、工場を売ったりするほか、最悪の場合には廃業してしまうことも考えられます。こうしたことを考慮して、経営者を救済するために、相続税の負担を軽くしようという措置が講じられました。

法人の事業を承継した場合の納税猶予制度

この制度は経営を承継する者が、相続または贈与により、株式等を取得した場合、その経営承継者が納付すべき税額が猶予されるというものです。

相続の場合は、後継者が取得した自社株式の80%部分の相続税の納税が猶予及び免除されます。事業譲渡の場合は、後継者が取得した自社株式に対応する贈与税の納税が猶予及び免除されます。

(1)認定対象会社の要件

-

中小企業基本法上の中小企業

-

非上場会社であること

-

資産管理会社ではないこと

<参考>中小企業基本法における中小企業

(2)納税猶予を続けるための主な要件

-

事業承継後5年間

-

後継者が会社の代表であること

-

雇用の8割以上を5年間平均で維持すること

-

後継者が筆頭株主であること

-

上場会社、風俗営業会社に該当しないこと

-

-

事業承継後5年経過後

-

猶予対象株式を継続保有していること

-

資産管理会社に該当しないこと

-

なお、平成30年の税制改正で、税制措置を拡大する特例措置が10年間の期限で設けられています。

(監修:税理士 渡辺ゆかり)

<<本項のご利用にあたって>>

税金にはさまざまな例外や特例があります。詳しくは税理士、税務署、国税局の税務相談室などにご相談ください。

最終内容確認 2019年7月