減価償却とは

青色申告を初めて行う方にとって、減価償却はなかなか分かりにくい考え方かもしれません。しかし、ビル・店舗などの建物、機械装置、車両など、時の経過などによって価値が減少していく資産(これらを減価償却資産と言います)を購入した場合の費用の計上方法ですので、きちんと理解して、より適正な費用の計上を行えるようにすることが必要です。

たとえば、新しく事業で使用するためにビルの1室を購入した場合、この支出は購入した年度に全額費用として計上すればよいのでしょうか。この部屋はこれから何年間か利用することになり、利用している間は、部屋も事業の活動に貢献していることになります。そのため、その購入金額を利用可能な期間に振り分けて必要経費に計上することになります。また、この部屋は使用している間に汚れたり壁に傷が付いたりしてしまうため、売却するとしても、通常、購入価額では売却することができません。これは、時の経過・使用・陳腐化によって資産の価値が減少してしまうためです。

このように、いくつかの会計期間にまたがって利益の獲得に貢献する資産の取得に要した金額をその資産を使用可能な期間(税法でいう耐用年数)に配分して必要経費として処理し、その必要経費として計上した価額を資産の取得価額から減少させていく方法を減価償却と言います。

減価償却資産とは

資産には、減価償却できる資産(減価償却資産)とできない資産(非減価償却資産)とがあります。

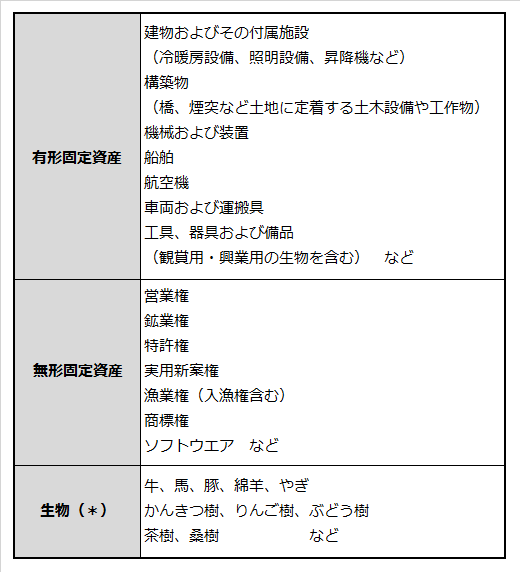

【減価償却資産】

*観賞用・興業用の生物を除く。

ただし、上記の減価償却資産のうち、使用可能期間1年未満または取得価額が10万円未満のもの(少額減価償却資産といいます)については、その全額を購入した年度の必要経費とすることができます。

また、一定の青色申告書を提出する方が令和2年3月31日までに取得した30万円未満の減価償却資産については、取得価額をその業務の用に供した年分の必要経費に算入できる特例があります。

ただし、その年の取得価額の合計額が300万円(その年が業務を開始した日の属する年またはその業務を廃止した日の属する年の場合には、300万円を12で割ってその年において業務を営んでいた期間の月数をかけて計算した金額)を超える場合には、その超える部分に係る減価償却資産についてはこの特例を適用できません。

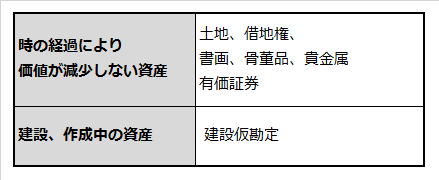

【非減価償却資産】

減価償却の方法

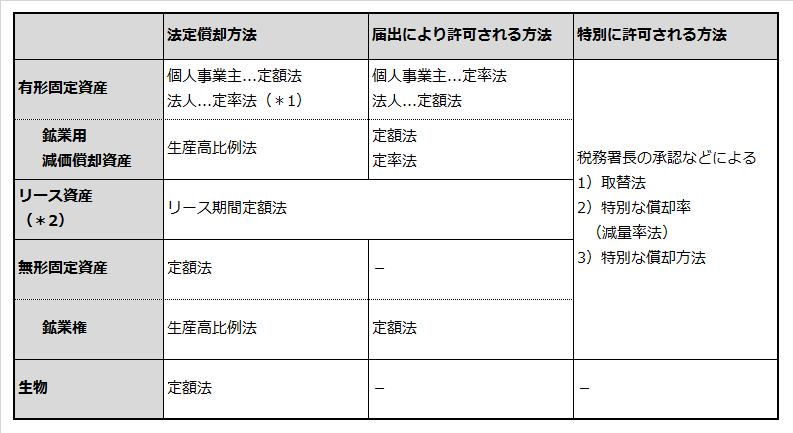

減価償却の方法は、資産によって次のように定められています。

事業所が2カ所以上あるときは、事業所ごとに異なる方法を選択することができます。

*1 建物については、すべて定額法。

*2 リース期間が1年を超え、リース料総額が300万円を超える資産。

法定償却方法ではなく、許可が必要な減価償却方法を選択する場合には、

-

新しく事業を始めた場合...初めての確定申告書の提出期限まで

-

新しく減価償却資産を購入した場合...その資産を取得した年分の確定申告書の提出期限まで

に届出書を納税地の所轄税務署に提出する必要があります。

今行っている減価償却方法を変更する場合には「減価償却方法の変更承認申請書」に減価償却の方法を変更する資産の種類を記載して、

-

個人事業主は変更しようとする年の3月15日まで

-

法人は変更しようとする事業年度の開始の日の前日まで

に納税地の所轄税務署に届け出る必要があります。

ただし、変更承認申請書を提出しても、税務署の承認がなければ変更することはできない(現在の方法を採用後、3年を経過していること、および合理的な理由が必要)ため、減価償却方法の選択・変更には十分ご注意ください。

また、取得価額が10万円以上20万円未満の減価償却資産は、資産ごとに、

-

法定耐用年数による償却

-

3年一括償却

-

少額減価償却資産の特例により全額損金算入(年300万円まで)

のいずれかを選択できます。

減価償却の計算方法

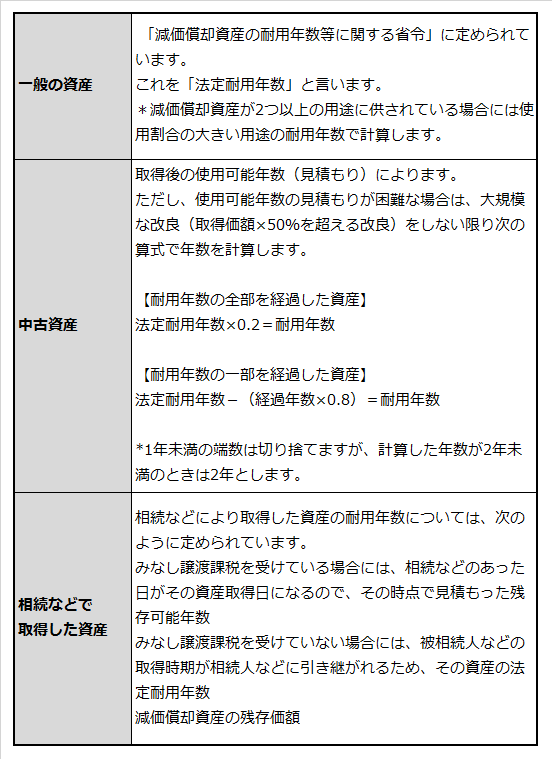

減価償却資産の耐用年数

減価償却資産が何年間使用に耐え得るかは、資産の種類や人によって推定する年数が異なります。そこで、所得計算の公平を図るために、耐用年数は法令で次のように定められています。

減価償却資産の残存価額

減価償却資産の残存価額とは、耐用年数が全部経過したときに残しておく価格をさしています。この残存価額という概念が平成19年4月1日以後に取得する減価償却資産から撤廃されました。これにより、備忘価額として1円を残して償却することが可能となりました。

平成19年3月31日までに取得した減価償却資産については、償却が完了した翌事業年度から5年間で均等償却することになります。

定額法・定率法の計算方法

減価償却の方法には、

a.定額法

b.定率法

c.生産高比例法

d.取替法

e.減量率法

という種類があります。

ここでは、実務上もっとも多く使われている、「a.定額法」「b.定率法」の計算方法について、概要をみていきます。

a.定額法

耐用年数期間にわたって、毎年定額を償却費として計算していく方法です。定額法による減価償却費は、次の式で算出します。

*1カ月未満の端数切り上げ

b.定率法

減価償却資産の未償却残高(取得価額-前年までの減価償却費の累計額)に、毎年一定の率を乗じて償却費を計算する方法です。償却率は定額法の2.5倍になっています。

定率法による減価償却費は、次の式で算出します。

*1カ月未満の端数切り上げ

定率法は償却額が一定の金額になった事業年度を基準として、定額法に切り替えます。

*一定の金額とは

この金額を簡単に計算するために法令では保証率を定めています。

定率法で計算した償却額 < 取得価額 × 保証率 となった事業年度から、定額法に切り替え、改定償却率を使用して1円の備忘価額が残るまで償却します。

定額法と定率法の比較

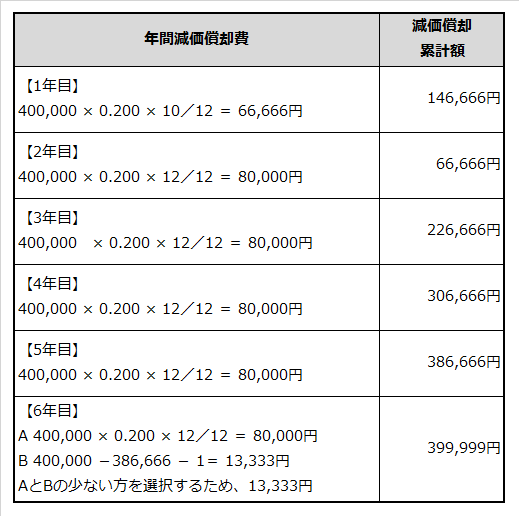

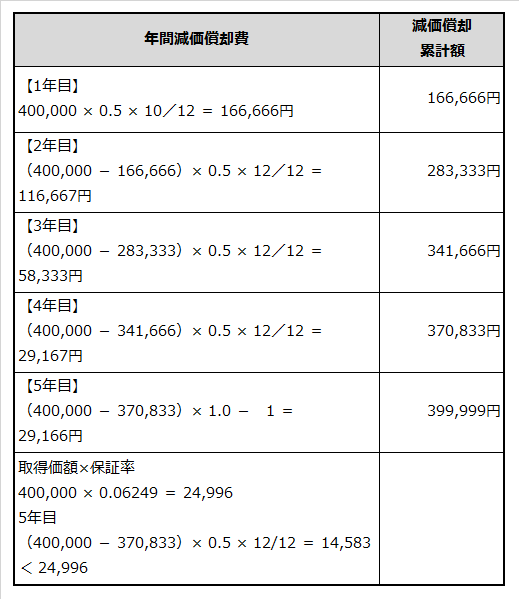

まず、下記の例題で実際に定額法と定率法の償却費を計算してみましょう。

〔例〕平成××年3月に取得価額40万円、耐用年数5年の機械を購入し、事業の用に供した(決算期12月)。

【定額法】

【定率法】

以上の試算からいずれの方法をとっても、399,999円が経費となることがお分かりになると思います。それでは2つの算出法の、それぞれの長所を見ていきましょう。

<定額法の長所>

-

毎年同じ額が償却費となるため、償却費・未償却残高の計算が容易。

-

耐用期間中の事業年度に均等に費用を配分できるため合理的。

定額法は、計算が簡単で理解されやすいため、個人事業主の法定償却方法の大部分は定額法となっています。

一方、定率法による償却費は、耐用年数が進むにつれて少なくなるため、次のような長所があります。

<定率法の長所>

-

資産は新しいほど収益が高いため、早い時期に多くの償却費を計上することができる定率法は合理的。

-

資産は年数を経るとともに維持修繕費が多くなる。一方、定率法を使った減価償却費は年々少なくなる。そのため、減価償却費と維持修繕費をあわせたものが平均化される。

以上のことを考慮したうえで、それぞれの資産に応じた減価償却をしてください。

巻末には耐用年数ごとの償却率を掲載していますので、計算にお役立てください。

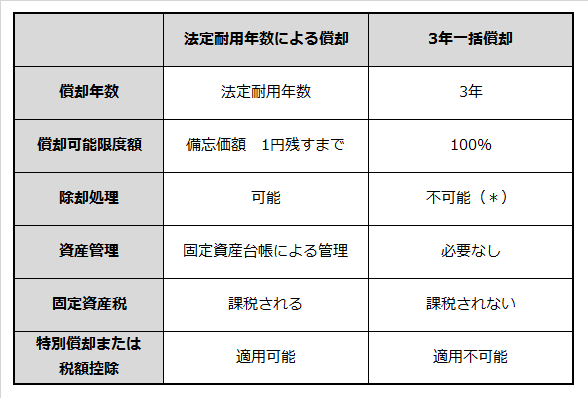

3年一括償却とは

紹介したように、その事業年度に損金とすることができる少額減価償却資産の取得価額基準は10万円とされています。ただし、平成18年4月1日から令和2年3月31日までの間に取得した減価償却資産については30万円未満が少額減価償却資産の取得価額基準となります。ただし、10万円以上30万円未満の減価償却資産のその年の取得価額の合計額が、300万円(その年が業務を開始した日の属する年またはその業務を廃止した日の属する年の場合には、300万円を12で割ってその年において業務を営んでいた期間の月数をかけて計算した金額)を超える場合には、その超える部分にかかわる減価償却資産についてはこの特例を適用できません。

30万円未満の減価償却資産を取得した際は少額減価償却資産として全額損金算入されますが、取得価額が10万円以上20万円未満の減価償却資産については、資産ごとに次のいずれかを選択することが可能です。

法定耐用年数による償却

...資産計上して耐用年数による減価償却を行う。

3年一括償却

...事業年度ごとに合計して1/3ずつ、3年間にわたって損金とする。

少額減価償却資産(平成18年4月1日から令和2年3月31日までの間に取得)

...取得した事業年度において全額損金とする。

少額減価償却資産については全額取得した年度に損金に算入されますが、法定耐用年数による償却、3年一括償却の2つの方法には次のような違いがあります。

*3年の償却期間中に除却しても、減価償却費の計算に反映させない

それぞれにメリット・デメリットがありますので、どちらが有利かを判断して処理方法を選択することが必要です。

<法定耐用年数による償却のメリット>

-

廃棄した場合に除却損を計上することができる。

-

特別償却や税額控除を利用することができる。

<3年一括償却のメリット>

-

3年で償却することができるので、耐用年数が長い減価償却資産を早く償却することができる。

-

固定資産としての管理が不要で、固定資産税も課税されない。

その他の償却方法

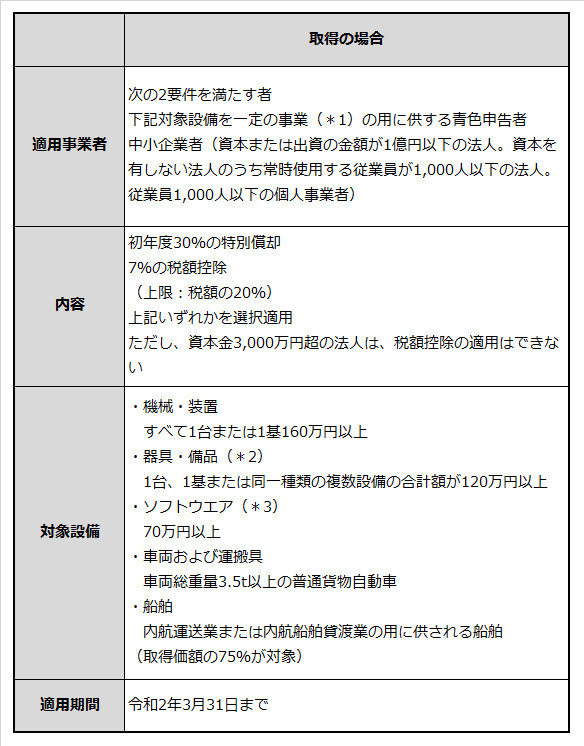

中小企業投資促進税制

パソコンなどIT関連機器は、中小企業投資促進税制の適用対象です。

減価償却は固定資産の取得価額を法定耐用年数にわたって費用配分する課税の繰り延べですが、中小企業投資促進税制の税額控除は税額を直接減少させることができます。企業の実情に合わせた選択が必要です。

中小企業投資促進税制の概要を次にとりまとめていますので、ご参照ください。

*1 中小企業投資促進税制の指定事業

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業を除く)、一般旅客自動車運送業、海洋運輸業および沿海運輸業、内航船舶貸渡業、旅行業、梱包業、通信業、損害保険代理業、サービス業(物品賃貸業、娯楽業<映画業を除く>および特殊浴場業を除く)。

*2 器具・備品

下記のうち、一定の要件を満たすもの

-

電子計算機

-

インターネットに接続されたデジタル複合機

*3 自社利用ソフトウエアとして無形固定資産に計上されるもの

平成20年4月1日以後に締結される所有権移転外リース取引で賃借人が取得したものとされる資産については、特別償却の規定は適用されませんが、税額控除の規定は適用されます。

参考 減価償却資産の償却率表

平成24年4月1日以後に取得された減価償却資産の償却率、改定償却率及び保証率の表

(監修:税理士 渡辺 ゆかり)

<<本項のご利用にあたって>>

税金にはさまざまな例外や特例があります。詳しくは税理士、税務署、国税局の税務相談室などにご相談ください。

最終内容確認 2019年7月