目標は与えるのではなく申告させる

ほとんどの会社では社員に売上目標などの数字目標をもたせていると思います。しかし、それがいわゆる「ノルマ」として与えられているだけだとしたら、社員のやる気を維持させていくのは難しいでしょう。

そこで、以下では、社員のやる気を引き出す目標設定の方法について紹介します。

1.自分で目標を決めるからこそやる気もわいてくる

たとえば、上司が部下の受注目標を設定する際には、部門全体の売上目標とそれぞれの部下の顔を思い浮かべながら、「A君はまだ入社2年目だから100万円、B君はもうベテランだから300万円」という具合に、決めていくことがほとんどでしょう。

部下の能力も考えながらの目標配分なので、一見妥当なようにも思えますが、この決め方には致命的な欠点があります。

それは目標を実際に遂行するA君、B君の意思がまったく反映されていないことです。彼らにしてみれば、いかに上司が苦労して配分した受注目標だとしても、「与えられたノルマ」という意識しかありません。目標は自分で決めたからこそ、実現に向けてやる気がわくことはいうまでもありません。もちろん、部門全体で確保しなければならない目標もあり、部下の怠け心からの低い目標額を認めるわけにはいきません。しかし、上司がアドバイスを与えつつ、妥当な目標設定を部下自身に行わせることができれば、これに越したことはありません。

2.妥当な目標設定のさせ方

部下に目標設定させる際には、上司はあらかじめ会社全体の目標額、部下の能力、見込み客の状況などから、大体の目標額を想定したうえで、たとえば「君が力を出し切ったらどのくらいの受注がとれるだろうか」などと聞くようにします。部下が想定内の数字を申告してきたらそれでよいし、もし想定以下の数字をいってきたときには「君が心から満足できる目標額はどのくらいだろうか」といった質問をさらに投げかけ、最終的に想定に近い目標額を設定します。

ずいぶんと面倒に感じるかもしれませんが、このようなプロセスを経て設定された目標は、上司が与えたノルマではなく、あくまで部下自身が立てた目標です。自分で決めた目標ですから簡単に弱音を吐くわけにはいきません。

3.目標設定プロセスにコーチングを取り入れる

前述のように部下自身に考えさせ、気づかせ、そして答えをみつけさせていく手法をコーチングと呼びます。プロ野球には投手コーチや打撃コーチなどがいます。彼らの本来の仕事は個性ある選手たちが、それぞれの特徴をいかして最大の成果を出せるようにガイドしていくことです。特に実績にある一流選手に対しては、選手本人から求められない限り、コーチは細かい技術指導などは基本的には行いません。

コーチングはまず相手の話をじっくりと聞くことからはじまります。通常、業務報告は「事実や結果を簡潔に」というのが常識です。しかし、コーチングでは事実がどうかということよりも、その事実に対して部下がどう思っているかを聞かなければなりません。

売上目標を過少申告してくる部下に対しても、「君の実力ならもっとできるはずだ」と一蹴するのではなく、「なぜ君はそれだけしかできないと思うのか」という具合に、部下がなぜそう思うのかを聞かなくてはなりません。あくまで目標設定をする主体は部下であって、上司は期待している目標額をもっていてもなるべく具体的な数値を指示しないことが大切です。部下が正しい答えにたどり着くようにガイド役に徹するのがコーチの役割なのです。

3種類の目標で能力向上を促す

前章では、部下に自分自身の目標設定をさせることの重要性について解説しました。それでは具体的にどのような目標を設定すればよいのでしょうか。目標は受注額などの最終的な結果だけではなく、それにいたるまでのプロセスを目標として設定することもできます。

ここでは目標を3つの種類に分けることによって、社員の特性や能力に応じた、より効果的な目標設定について考えてみましょう。

1.誰でも達成可能な「行動目標」

たとえば、営業マンが新規顧客を開拓して受注に結びつけるというケースでは、「1日に30本のアポ取りの電話をかける」、「1日に10件の飛び込み営業を行う」といった行動そのものに関する目標を設定することができます。これを「行動目標」と呼びます。

あくまで、アポ取り電話や飛び込み営業をやるかどうかが目標であり、その結果、次の営業ステップに進んだかどうかは問題にしません。つまりやる気さえあれば、誰にでも達成可能な目標といえます。

新入社員などに「とにかく行動する」ということの大切さを教えたり、成績不振で落ち込んでいる社員に対して成功経験を積ませて自信を取り戻させる際などに向いています。

2.営業ステップの前進を評価する「成果目標」

次に行動した結果から生じる何らかの成果を目標にする「成果目標」があります。たとえば、1日に30本の電話をかけることは誰にでもできる行動目標に過ぎず、それ自体は本当は成果ではありません。しかし、その電話から多数の具体的なアポイントを取ることは難しいが、それができるようになれば営業ステップが前進したことになります。つまり最終的な受注に向けた具体的な成果といえるわけです。

このほかにも成果目標としては、「担当者ではなく意思決定権者に面談した件数」や「最終的なプレゼン件数」などが考えられます。

一定の経験を積んだ社員には、どうすれば営業ステップを効率的にあがっていけるかを考えさせながら目標を立てさせるとよいでしょう。

3.最終的なゴールを評価する「結果目標」

最後に本来の目的が達成できたかどうかを評価する「結果目標」です。ここでは単純明快に「受注を10件取る」「月間受注額500万円を獲得する」という最終成果を評価します。

これは業績に直結する目標であり、その設定に際しては十分な注意を払わなくてはなりません。ベテラン社員など、途中のプロセスを管理しなくてもある程度の数字が読める社員に適用すると効果的です。

4.それぞれの目標を2段階で設定する

さらに設定した目標を難易度別に2段階に分けてみます。たとえば「月間受注額500万円」について考えてみます。この際社員には自分が必ず達成を約束する目標(約束目標)と、できるかどうかわからないが挑戦する目標(チャレンジ目標)を設定させます。

そうすると「約束目標400万円」、「チャレンジ目標600万円」といった2段階の目標が設定できます。会社として全体の受注計画を立てるときには、この約束目標の合計を使います。約束目標の合計だけでは会社全体として困る場合には、それぞれの社員に1章で取り上げた面談などを通じて目標額を引き上げさせます。

そして実際に活動してみて、約束目標はもちろん、チャレンジ目標も達成できた場合、それは会社としては計画外のプラスなので、社員には特別な評価を与えるようにします。

このように目標を2段階に設定することで、会社全体としての数値の見通しも立てやすくなりますし、社員のやる気も引き出すことができます。

5.社員の経験値によって目標を使い分ける

またこれらの3つの目標を部下の能力や特性に応じて組み合わせて使うと効果的です。たとえば、まだ実力がない若手社員に対しては、「行動目標」や「成果目標」を中心とし、それを達成することで自信をつけさせることが考えられます。

この際も約束目標とチャレンジ目標の2段階で設定させると効果的です。そして部下にこのようなきめ細かい目標設定を正しくさせるためには、上司の力量も問われることになります。部下だけではなく上司の能力開発にもなるでしょう。

逆にベテラン社員に対しては「行動目標」や「成果目標」はあまり重視する必要はありません。ベテラン社員は自分なりの受注までの方法論をもっていることが多く、その場合は受注までのステップは本人に任せて「結果目標」のみの設定でもよいでしょう。また自分のもつ方法論を若手に伝えることを別途目標として設定することも考えられます。

ここまで述べてきたように3つの種類の目標をそれぞれ2段階設定すれば、3×2で6つの目標設定ができることになります。それぞれを上手に使い分けることで、社員のやる気も能力も高まります。

また対象期間が終わった後に、目標ごとの未達成の理由を掘り下げることで、個々の社員の弱点と補強の方向性が明らかになり、加えて次の目標設定の際の精度を高めることができるようになります。

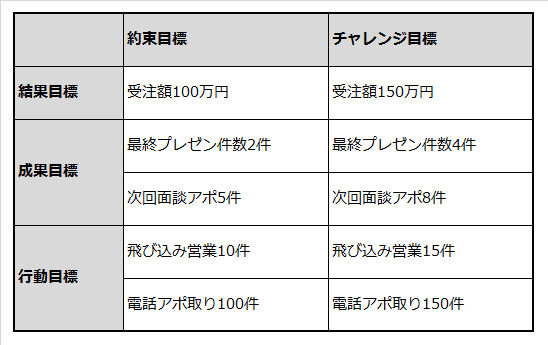

■目標設定の例(若手社員)

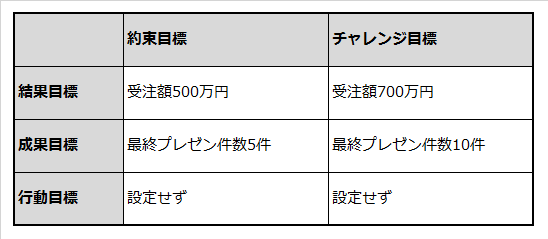

■目標設定の例(ベテラン社員)

年間目標設定にも活用する

ここまで紹介してきた「社員自身に目標設定させる」という考え方は、個別の業務だけでなく、1年間を通じた目標すべてを社員自身に設計させることにまで拡大できます。

これはMBO(マネジメント・バイ・オブジェクト)と呼ばれる考え方で、期初にそれぞれの社員が上司とともに業務目標を設定し、期末の時点で達成度が評価され、その成果を次期の目標設定にいかすという一連の流れに沿って行われます。

1.個人ごとに年間目標を立てさせる

全社の事業計画が固まった段階で、上司と部下が面談し、その期の部下の達成すべき目標を決めていきます。ここでも上司はあくまでアドバイスにとどめ、部下自身に目標を決めさせることが大切です。

また目標は担当している仕事、保有している能力、過去の実績などに照らして、個々の社員ごとに設定することが必要です。

通常は複数の目標が設定されるので、それらを重要度に応じて評価する係数を変えていきます。ここでは前章であげた3種類の目標設定をもとに説明します。

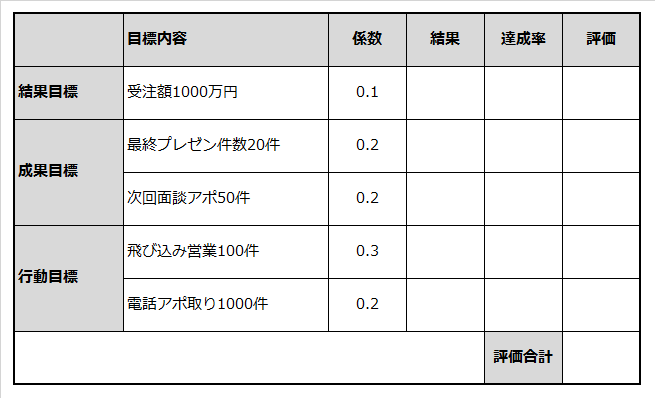

■若手社員Aさんの目標・評価係数例

Aさんは若手社員で営業経験がほとんどなく、会社としても今年1年間は業績獲得よりも鍛える時期と考えています。また飛び込み営業が苦手で、本人もこれを克服したいと考えています。そこで、より行動目標にウエートをおいた目標が設定され、特に飛び込み営業については、すべての評価項目のなかでもっとも重いウエートにしました。

■中堅社員Bさんの目標・評価係数例

Bさんは入社3年目の中堅社員です。会社としては業績もきちんと確保してほしいし、さらなる成長のために成果目標や、行動目標も大切にしたいと考えています。そこで結果目標に最大のウエートをおきながらも、成果目標、行動目標もある程度評価することにしました。

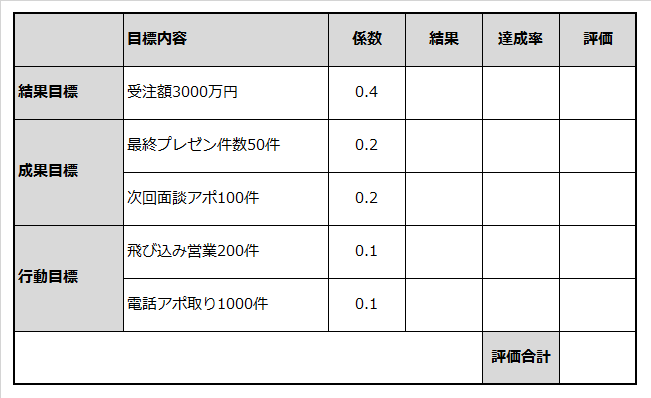

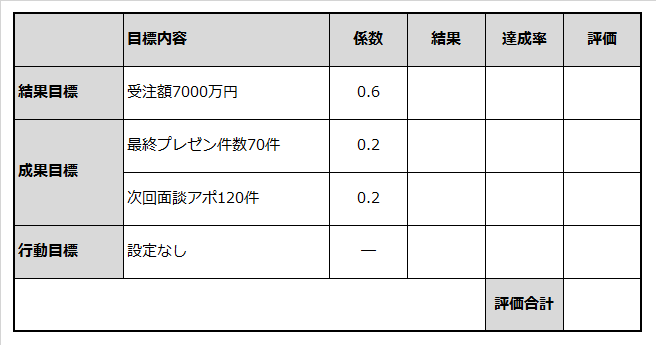

■ベテラン社員Cさんの目標・評価係数例

Cさんは入社15年目のベテラン営業マンで、会社としてもっとも業績に期待している社員のひとりです。自分自身の有効な営業スタイルを確立しているため、行動目標は設定せずにすべて本人に任せました。結果目標に半分以上のウエートをおきましたが、後輩の模範となるべく、成果目標にもウエートを残しました。

このように経験や会社の期待する役割に応じて、個人ごとに異なった項目、異なったウエートで目標設定や評価ができるのがMBOのメリットです。

ここでは営業職を例にあげていますが、目標設定を工夫することで、製造にかかわっている社員、事務職などにもMBOを適用することができます。

2.期末に評価を行う

1年間の活動が終わったら、実際に当初立てた目標がどの程度達成できたかを部下に記入させ、上司と部下で面談します。

この際には達成率の数字そのものよりも、それぞれの評価項目がなぜうまくいったのか、いかなかったのかについて部下自身に考えさせることが非常に重要です。上司は先にあげたコーチングの手法を使って、その要因分析を手助けします。そして、その分析結果と1年間で成長した能力などを踏まえて、より適切な次年度の目標設定につなげていきます。

またここでの評価結果は、今期の人事評価の業績考課などに実際に反映させます。

以下に、先にあげた3名の評価結果例をあげておきます。

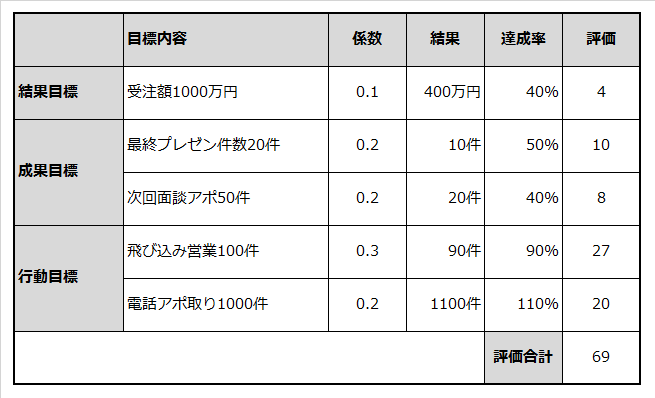

■Aさんの評価結果例

すべての評価項目の合計は100点が満点となります。Aさんの結果目標は係数が0.1ですので、結果目標の項目の満点は10点、達成率が40%であったため、評価は4点となりました。なお、ここでは達成率が100%を超えても、その項目の満点以上にはならないことにしました。以下同様の計算式で各項目の評価を出し、それを合計すると69点になりました。

このような結果となった場合、Aさんがもっとも克服したかった飛び込み営業はほぼ達成しているので、素直にそれを褒めてやり、なぜそれができたのか、もう自信はついたのかなどを確認していきます。また、達成しなかった項目についての要因分析を行い、今後特に身に付けたい能力なども考えさせて、来期の目標設定につなげていきます。

■Bさんの評価結果例

Bさんは業績確保も期待されていながら、結果目標の達成率は80%に終わりました。特に最終プレゼン件数は目標を大きく上回って達成しているのに、なぜそれが実際の受注につながらなかったのかを考えさせる必要があるでしょう。また行動目標も未達で、日頃の地道な活動が不足していた可能性もあります。上司はその点についてもBさんに確認させることが大切です。

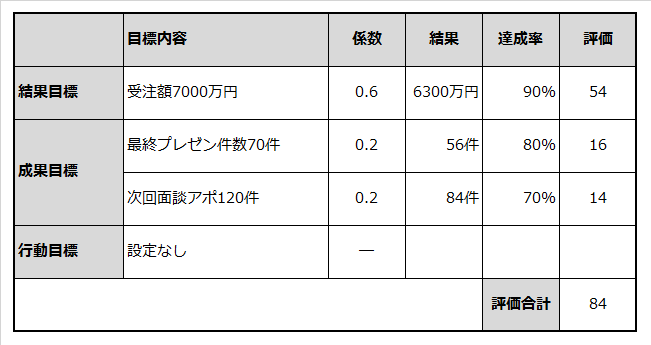

■Cさんの評価結果例

Cさんは会社としてもっとも業績に期待している社員のひとりであるにもかかわらず、結果目標が未達に終わりました。90%の達成率とはいえ、Cさんのようなベテランの未達は会社に大きな影響を及ぼします。また、次回面談アポ件数が大きく未達だったのも気になるところです。Cさんにそれらの要因分析をさせるとともに、そもそも当初の受注目標額が大きすぎなかったのかといったことも確認する必要があります。

本レポートで紹介したように複数種類の目標を設定したり、MBOによって、個々の社員ごとにきめ細かい目標、実績管理をすることで、社員の能力や、やる気を一層引き出すことができます。単純にノルマを与えてその成否を問うというやり方に比べると大きな手間と時間がかかりますが、社員という「人財」を最大限に活用するためにはそれを惜しむべきではないでしょう。

(文:馬渡 晃)

最終内容確認 2018年2月