1. 営業活動と資金繰り

1)資金とは

事業活動に伴って、企業にはさまざまな支払いや決済義務が生じる。この支払いや決済の手段となるものが、資金繰りでいう「資金」と定義できる。

ここでいう「資金」は、具体的には現金預金が中心になる。この現金預金とは、手元現金、手元現金に準ずる(他人振り出しの)小切手、いつでも自由に引き出すことのできる当座預金・普通預金、さらには定期預金(※)などを含んでいる。

(※)定期預金は借入金の担保などになっていない限り、いつでも解約して現金に換えることができる。逆に、担保などになっている定期預金は必要なときに自由に引き出すことができないため、ここでは「資金」に含まない。

2)営業活動と資金の流れ

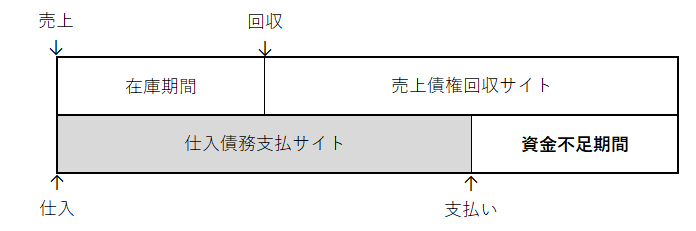

資金の流れにおいて注意すべきことは、商品を仕入れた際には仕入時期と資金支出時期とのズレが発生し、商品を販売した際には売上時期と資金回収時期のズレが発生することである。このズレは、企業間の信用による掛け取引や手形取引によって生じている。この商品売買におけるズレの期間をそれぞれ「仕入債務支払サイト」「売上債権回収サイト」といい、営業活動による資金繰りへの影響を分析するうえで重要な指標とされている。 これをまとめると次のようになる。

-

仕入債務支払サイト:商品などの仕入債務発生時から資金決済までの期間

-

売上債権回収サイト:商品などの売上債権発生時から資金回収までの期間

この仕入債務支払サイト・売上債権回収サイトと資金繰りとの間には、次のような関係がある。

-

仕入債務支払サイト…サイトが短くなると資金繰りが苦しくなる。サイトが長くなると資金繰りが楽になる。

-

売上債権回収サイト…サイトが短くなると資金繰りが楽になる。サイトが長くなると資金繰りが苦しくなる。

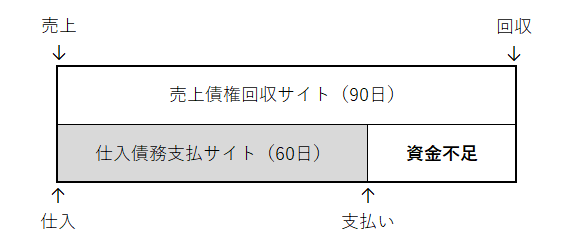

【例:100万円の仕入と100万円の売上が同時にあった場合の資金繰りへの影響】

(1)仕入債務支払サイト(60日)<売上債権回収サイト(90日)の場合

30日間=100万円の資金不足が生じる

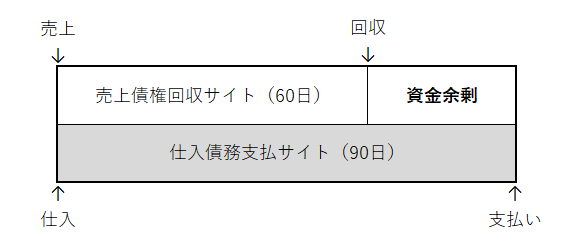

(2)仕入債務支払サイト(90日)>売上債権回収サイト(60日)の場合

30日間=100万円の資金余剰が生じる

2. 利益の確保か資金の確保か

「勘定あって銭足らず」「黒字倒産」などという言葉がある。これが意味することは、「経理上の利益(勘定が合う、黒字)が計上されている会社であっても、資金不足(銭足らず)になり倒産する危険がある」ということである。つまり、「利益と資金繰りとは別物であり、利益があがっているからといって資金繰りをおろそかにしてはならない」といえるだろう。

1)利益と資金の関係

たとえば、100万円で仕入れたものが200万円で売れたとする。その販売のために諸経費が40万円かかったとする。利益は60万円であるから、それが資金繰りのプラスとして残る。しかし、それは売上代金が販売先から入金された後の話である。通常、仕入や経費の支払いが先になるので、この取引に係る資金繰りは売上代金が回収されるまでの間は、先払いとなった仕入や経費の額だけ資金不足となるのである。利益と資金の間には、一般的に、

-

売上代金回収前は、利益≠資金となり資金は営業支出の額だけ不足する

-

売上代金回収後は、利益=資金となり資金は利益の額だけ増加する

という関係が成立する。

このことから、利益が獲得できているからといって、資金繰りにつねに余裕があるとはいえないことがおわかりいただけただろう。しかし、最終的(売上代金回収後)には、利益と資金の増加量とは一致することから、利益は資金の源泉であり、利益がないところに資金繰りの改善はない、ということができる。

2)利益の確保か資金の確保か

なお、取引条件以外にも倒産の危険度、従前の取引実績や今後の得意先としての期待度などを考慮することはいうまでもない。

3. 資金繰り悪化の原因分析

資金繰りの改善には2つのステップがある。

1)資金繰り改善の第1のステップ

まず、第1のステップは目先(3~6カ月程度先まで)に見込まれる資金不足の手当てをすることである。この場合、資金繰り表などによって見積もられた資金不足額を、その原因にかかわらず手当てすることこそが資金繰りの改善といえる。すでに資金不足が見込まれてしまっているのであるから、その不足額を手当てできなければ手形の不渡り、倒産といった最悪の事態になってしまうからである。多くの経営者が「資金繰りとは、金融機関から資金を調達すること」と考えがちなのは、この理由による。

2)資金繰り改善の第2のステップ

資金繰り改善の第2のステップは、資金繰り表を、目先の資金手当てとしてではなく、資金繰りを悪化させている原因を究明し資金繰りに強い企業体質をつくるためのものとしてとらえる考え方である。この場合、資金繰りの改善策は、経営全般にわたる見直しによって実行可能となるものがほとんどであるため、経理・財務担当者だけでなく経営者はもちろん営業担当者も含めた全社的取り組みが必要となる。

経営者や経理・財務担当者は、資金繰りの改善方法として、第1の方法である目先の資金手当て(借入)ばかりをお考えになる方が少なくない。これはたしかに間違いとはいえないが、それだけでは「資金繰りの悪化」という結果に対処しているだけで、根本的な解決にはならない。資金繰りに強い会社を目指すのであれば、資金繰り改善の第2の方法である資金繰りを悪化させている原因の究明とその改善をまず検討しなければならない。

通常、資金繰りを悪化させている原因は大きく分けて次の5つに分類できる。

-

赤字経営

-

売上債権回収サイト、仕入債務支払サイトの悪化

-

過剰な在庫

-

得意先の倒産、売掛金の貸し倒れ

-

その他(投資の失敗ほか)

次に、資金繰りに強い企業体質を目指すべく、第2のステップに焦点をあてて解説しよう。

4. 資金繰り改善法(基礎編)

1)赤字経営からの脱却(利益の確保)

赤字経営からの脱却は、資金繰りの改善策としてではなく、まさに経営課題として取り組むべきものだろう。前述したように、利益と資金繰り(のプラス)は最終的に一致することから、利益こそが資金繰り改善の源泉となることを忘れないようにする。

(参考1)利益向上のための着眼点としては、次のようなことが挙げられる。

-

売上高の向上

-

各種利益率の分析、改善

-

固定費の引き下げ

-

赤字事業の見直し(テコ入れ、撤退)

-

組織、人事戦略の見直し

-

市場、製品戦略の見直し

(参考2)各種利益率の分析を行なう際には、次の指標を参考にして収益構造の問題点を考察していく。

-

売上高対総利益率 = 売上総利益 ÷ 売上高 × 100

-

売上高対営業利益率 = 営業利益 ÷ 売上高 × 100

-

売上高対経常利益率 = 経常利益 ÷ 売上高 × 100

2)売上債権回収サイトの短縮、仕入債務支払サイトの延長

資金繰りに余裕があり、資金繰りの管理をおろそかにしていると、いつの間にか売掛金と受取手形(割引手形含む)の売上高に対する割合が高くなってしまう場合がある。これは、得意先からの要請などによって、売掛金の決済期日や受取手形のサイトの延長に応じることがおもな原因として考えられる。商品の販売による売掛金や受取手形は資金予備軍であり、代金が回収されるまでは資金ではない。売上の増加以上に売掛金や受取手形の金額が増加すると資金繰りを苦しくすることになる。

したがって、資金繰りの悪化を防ぎ、さらに改善するためには、受取手形のサイトの延長要請などには厳しく対応し、応じざるを得ない場合でも一度限りの例外として取り扱うようにすべきだろう。とくに営業担当者は、立場上、得意先からの要請をそのまま受け入れがちである。得意先からの支払条件の変更要請については、営業担当者のみの裁量に任せるのではなく、会社として対応ルール(承認権限者の特定、承認基準、金利相当額の上乗せ方法など)を決めておく必要がある。

一方、商品の仕入による買掛金、支払手形はいまだ資金が支出されていないので資金繰りを楽にする効果がある。仕入については、売上の時のようにいつの間にか決済条件が不利になることは通常ない。しかし、業界平均に比して会社の支払サイトが短い(決済条件が悪い)場合などは、普段から支払条件の緩和(現金払いから手形払いへ、手形サイトの延長など)を要請・実行することで資金繰りに強い企業体質にすることができるだろう。

ただし、資金繰りに余裕があり、業界平均より短いサイトで支払うことで仕入価格の割引をしてもらっている会社の場合には、そのような仕入先を除いたところで仕入債務支払サイトのチェックをすることになる。

なお、大手企業を中心として手形レス(手形取引を一切廃止し、すべて現金による決済を行なうこと)が進んでいることから、支払・受取手形ともにサイトの短縮化に努めることも求められつつある。サイトの短縮化は資金の流動性を高め、より効率的に利益(売上)をあげることを可能にする。

以下では、これらチェックの判断指標として、代表的なものを紹介する。

【売上債権回収サイトの判断指標】

売上の回収状況を分析するには、売上債権回転日数が参考になる。この数値は商品が売れてから現金として回収されるまでの日数を示しており、日数が短いほど回収状況が良いとされる。しかし、この日数は業界慣行によるところが大きいので、属する業界の平均と比較することで自社の回収状況の良否を判断する。

売上債権回転日数(日)=平均売上債権残高/純売上高 × 365

【仕入債務支払サイトの判断指標】

仕入の支払状況を分析するには買入債務回転日数が参考になる。この数値は商品や原材料を購入してから現金決済するまでの日数を示しており、日数が長いほど資金繰りに余裕ができる。

買入債務回転日数(日)=平均買入債務残高/純仕入高 × 365

以下では、売上債権回収サイトの短縮、および仕入債務支払サイトの延長による資金繰りの改善効果の例を紹介する。

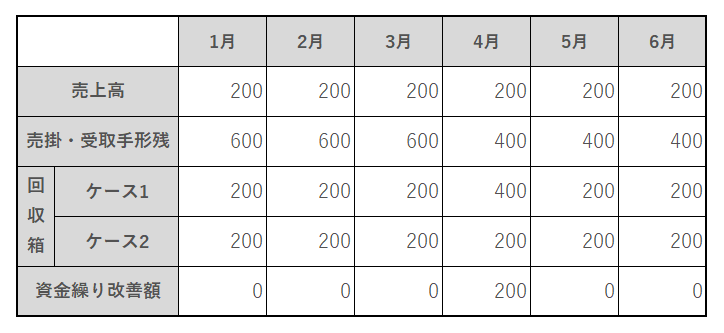

【例:回収サイトの短縮と資金繰りの改善効果】

-

ケース1:2月の売上分から回収サイトを90日から60日に短縮できた場合

-

ケース2:回収サイトが90日のままである場合

ケース1では、2月の売上分の売掛金などが5月ではなく4月に前倒しで回収されることになるため、4月の回収分は1月の売掛金などと合わせて400となる。その結果、4月には、ケース2に比べて、200の資金余剰が生まれることになる。

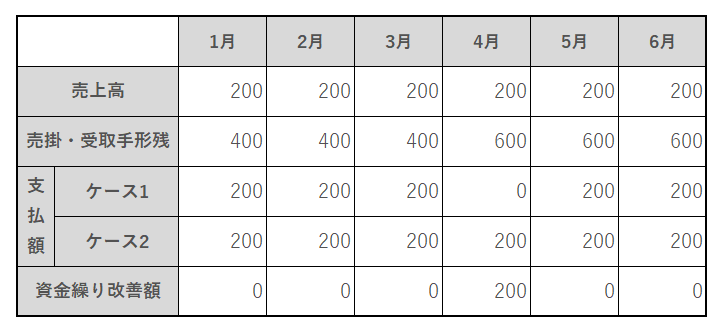

【例:支払サイトの延長と資金繰りの改善効果】

-

ケース1:2月の仕入分から支払サイトを60日から90日に延期できた場合

-

ケース2:支払サイトが60日のままである場合

ケース1では、2月の仕入分の買掛金などが4月ではなく5月に繰り越して支払われることになるため、4月の支払分は0となる。その結果、4月にはケース2に比べ200の資金余剰が生まれることになる。

3)過剰な在庫の削減(適正在庫の把握・管理)

「放っておくと増えるものは在庫と経費」といわれるように、在庫は過剰になりがちである。この原因のひとつとしては、営業活動が商品や製品の在庫を多くもっているほどやりやすくなることが挙げられる。しかし、在庫は資金(購入代金)を寝かせていることになるので、当然資金繰りを悪化させる。

すなわち、営業部門からの販売計画などに基づいて適正な在庫水準を把握・維持することで過剰在庫をもたないようにすることが必要なのである。さらに、デッドストック(不良在庫)は資金が寝てしまい資金繰りを悪化させる元凶といえるので、在庫水準のみならず市場動向などにも十分配慮した仕入活動を心がけたいものである。デッドストックが生じた場合は、かりに損となっても思い切って換金処分をしたほうが資金繰りを楽にする。

【在庫期間の資金繰りへの影響】

在庫の保有状況を分析するには棚卸資産回転日数が参考になる。この数値は仕入から売上まで(製造業の場合は原材料を仕入れてから製品となって売り上げるまで)の日数を示しており、日数が短いほど販売効率が良く資金繰りに余裕ができる。

会社にとって適正な在庫水準とは、営業活動に支障をきたさない範囲で各商品別に計算された最少の棚卸資産回転日数となる在庫量といえるだろう。

棚卸資産回転日数(日)=平均棚卸資産残高/純売上高 × 365

4)得意先の与信管理(倒産シグナルのチェック、債権保全)

資金繰りを管理・改善するうえでとくに注意したいのが、得意先の倒産である。しかし、得意先が公開企業でもない限り、なかなかその経営状態を把握することは困難である。 日頃から、営業担当者と経理担当者が情報交換をすることで、得意先の倒産のシグナル(得意先の状況変化、手形サイト延長、現金入金の遅れなど)を見落とさないように心がけることが重要といえる。また、業界の集まりは情報の宝庫である。そういった集まりでは、しばしば危険な取引先が話題にのぼることがある。そうした話題に自社の得意先があがっていないかどうか十分に注意する。自社の得意先が危険な状況であることが判明した場合、現金取引に切り替えるなど迅速な対応をすることが、被害を最小限にするためには重要である。

5)その他

資金繰りを悪くするものには、上述したもの以外に次のような原因が考えられる。

-

無計画な投資による失敗

-

無理な利益処分(株主配当、役員賞与)

-

甘い売上予算に基づく資金繰り見込みなど

たとえば、借入で設備投資をする場合には金額が大きくなるため、その失敗は命取りになりかねない。そのため、確実に見込まれた利益計画や資金繰り表に裏付けされたものでなければならない。とくに借入については、各年の自己金融額(※)の範囲内での返済額となるように余裕のある長期資金で借り入れるようにする。また、より有利な公的融資制度が利用できる場合は、それを活用したいものである。

※自己金融額とは、事業活動で企業内部から生み出された資金のことをいう。具体的には、会社の獲得した税引後の利益から配当金・役員賞与を控除した金額(留保利益)に減価償却費を加えた額となる。

自己金融額 = 留保利益 + 減価償却費