2025年 12月 19日

トレンド

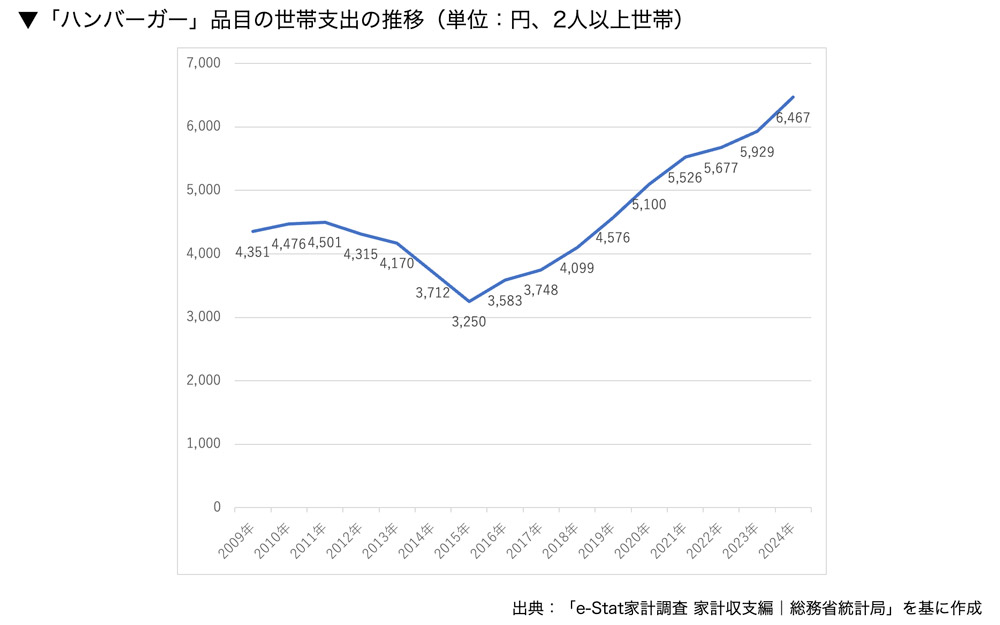

ハンバーガーの国内市場規模は、民間の調査(※)によると2024年に1兆444億円となり、初めて1兆円を超えた。この拡大傾向は今年に入ってからも継続しており、2025年は前年比106%の1兆1,072億円を見込む。

(※)富士経済「外食産業マーケティング便覧2025No.1」より。ハンバーガーをメインに販売する、客単価1,500円未満のファストフード店が対象。チキンバーガーをメインとする業態や、テイクアウトに特化した専門店も対象。

近年の飲食業界においてハンバーガーショップは、従来の「安価で気軽に食べられるファストフード」の枠を大きく超え、バラエティ豊かで魅力的な業態へと進化している。単なる食事の提供ではなく、食文化やライフスタイルそのものを反映する存在となりつつあるのだ。ここでは、近年特に注目される5つのトレンドを取り上げる。

グルメバーガーの高価格化と健康志向の拡大

まず大きな潮流として挙げられるのが「グルメバーガー」の定着である。従来、ハンバーガーといえば数百円で提供されるファストフードの代名詞であったが、近年はバンズからパティ、ソース、野菜に至るまで妥協を許さない高品質なバーガーが注目を浴びている。国産黒毛和牛を使ったジューシーなパティや、天然酵母を使ったふんわりとしたバンズ、さらには手作りのソースや季節の野菜を組み合わせることで、ひとつの料理としての完成度が高められている。価格帯も1,000円台後半から2,000円に及ぶ商品が増えたが、消費者はむしろ「ごちそうバーガー」として積極的に受け入れている。この潮流は、家庭におけるハンバーガーの消費動向にも表れている。

同時に、健康志向の広がりに伴い、ハンバーガーにも「軽さ」や「ヘルシーさ」が求められるようになった。全粒粉や低糖質仕様のバンズ、脂質を抑えた鶏肉や魚介を使用したハンバーガーが人気を集めている。特に女性や中高年層から支持され、カロリーや栄養バランスを意識したメニュー構成は、今や欠かせない視点となっている。

サステナブル&プラントベースの広がり

次に注目すべきは、環境問題や動物福祉への関心が高まる中で広がりを見せる「プラントベースバーガー」である。大豆由来の代替肉を使用したパティは、食感や風味の改善が進み、従来の肉に近い満足感を提供できるようになった。消費者の中でも特に若年層やエシカル(※)志向の強い層から支持を受け、定番メニューとして組み込む店舗が増えている。

(※)人や地球環境、社会に配慮した行動や消費、ライフスタイルのこと。

また、サステナブルな調達方法にこだわる姿勢も強調されつつある。オーガニック野菜の使用や地産地消の推進、さらには包装資材に環境配慮型の素材を用いるなど、店全体で環境意識を打ち出すことでブランドイメージの向上にもつながっている。

ご当地食材を生かしたローカルバーガー

地域性を前面に押し出した「ご当地バーガー」も全国的に広がっている。各地のブランド牛や特産野菜、さらには郷土料理をアレンジした具材を取り入れることで、地域色豊かなメニューが誕生している。例えば、北海道ではジビエや十勝産チーズを使ったハンバーガー、九州では明太子ソースや地鶏を生かしたハンバーガーなどが人気を博している。

これらは単なる飲食メニューにとどまらず、地域観光やイベントと結びついて消費を促進する役割も担っている。B級グルメフェスティバルやご当地グルメコンテストでは、ハンバーガーは常に上位の注目ジャンルであり、観光資源としてのポテンシャルを持っている。今後も各地域で新しい「ご当地バーガー」が誕生し、地域経済の活性化に寄与することは間違いないだろう。

デリバリー特化・コラボレーション戦略

コロナ禍以降の消費行動の変化に伴い、デリバリーやテイクアウトに特化したハンバーガーショップが増えている。特にイートインスペースを持たない「クラウドキッチン型店舗」は、立地の制約を受けにくく、効率的な運営が可能である。デリバリーアプリを活用したマーケティングと組み合わせることで、集客の柱として定着しつつある。

さらに、SNS時代に合わせた「コラボバーガー」も大きな話題を呼んでいる。人気YouTuberやアニメ作品とのタイアップ商品は、短期的に爆発的な集客を可能にし、店舗の知名度向上に寄与する。特に若年層に強い訴求力を持ち、店舗と顧客の距離を縮める手段として有効である。

サイドメニューと体験型店舗の進化

最後に、ハンバーガー本体以外の付加価値を高める動きも見逃せない。サイドメニューにおいては、トリュフフレーバーのポテト、クラフトビールやクラフトコーラなどが導入され、単なるセットメニューを超えた「特別感」を演出している。これにより、客単価の向上と満足度の増加を同時に実現している。

さらに、店舗のデザインやサービスそのものが「体験価値」として注目されている。レンガ調やネオンサインを用いたフォトジェニックな空間づくり、オープンキッチンでのライブ感、さらには巨大サイズのハンバーガーに挑戦する企画など、SNS映えを意識した仕掛けが集客の武器になっている。現代の消費者にとっては、味覚だけでなく視覚や体験そのものも購買動機の大きな要素となっているのだ。

以上のように、ハンバーガーショップは「安くて手軽」という従来のイメージを超え、グルメ性、健康志向、地域性、デジタル戦略、体験価値といった多角的な要素を組み合わせながら進化を続けている。この多様性こそが、今後の市場拡大と新規開業の可能性を後押しする大きな原動力になるだろう。

近年のハンバーガーショップ事情

近年のハンバーガーショップ市場は、大手チェーンが依然として強い存在感を放つ一方、個人店や中小規模の店舗も独自性を打ち出して差別化を図っている。特に都市部では、高価格帯のグルメバーガーや、プラントベースの代替肉を使ったハンバーガーが一般化し、地方では、地域の特産品を生かしたご当地バーガーが観光資源として存在感を高めている。

経営環境を厳しくする要因として、肉や小麦、乳製品などの原材料費の高騰や輸送費・為替の変動が挙げられる。そのため、地産地消や契約農家との提携を進める店舗が増え、調達の安定化とコスト抑制を同時に狙う動きが広がっている。また、人件費や光熱費の上昇も課題となり、省力化設備や効率的な調理工程の導入、オペレーションの標準化がこれまで以上に重要になっている。

一方で、コロナ禍を契機にデリバリーやテイクアウト需要が急増し、現在も高水準を維持している。モバイルオーダーやデリバリーアプリとの連携、持ち帰り品質を保つパッケージの工夫などが進み、飲食スペースを持たないクラウドキッチン型の店舗も登場している。これにより効率的な運営が可能となったが、品質保持や物流コスト管理といった新たな課題も生まれている。

さらに、消費者ニーズの多様化も顕著である。トッピングやバンズ選択などのカスタマイズ、アレルギー対応やグルテンフリー、ヴィーガン(完全菜食主義者)対応など、柔軟なメニュー開発が求められるようになった。加えて、季節限定商品や地域食材を使った特別メニュー、SNS映えを意識した店舗演出や体験型サービスなど、話題性を仕掛けてリピーターを呼び込む工夫も一般的になっている。

総じて、ハンバーガーショップは成長の余地を持ちながらも、コスト上昇と競争激化という課題を抱えている。しかしその一方で、地域性や素材へのこだわり、体験型の空間設計、デジタル技術の活用などを組み合わせることで、個人店でも十分に成功の可能性を見いだせる業態だと言えるだろう。

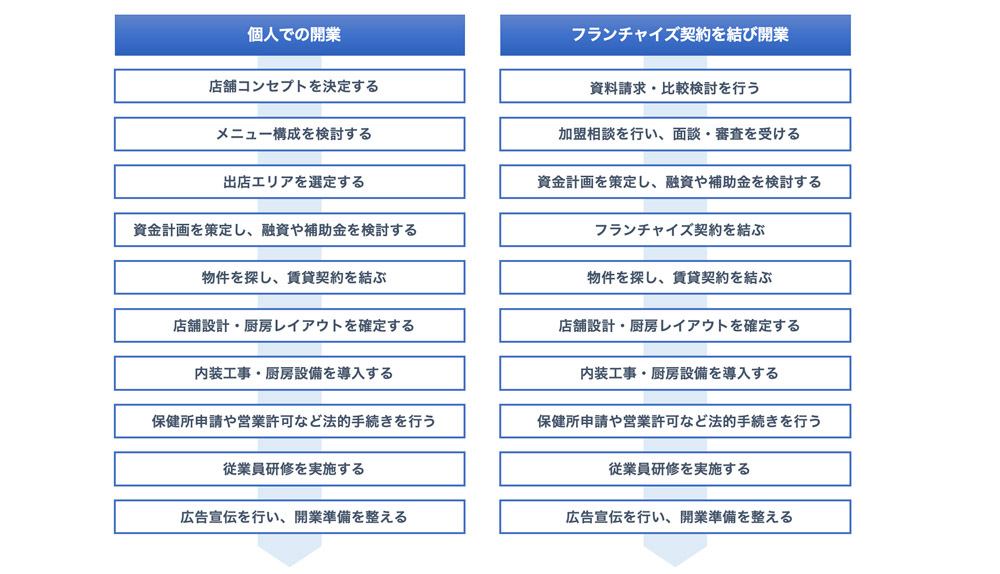

開業のステップ

ハンバーガーショップの開業には、「個人での開業」と「フランチャイズ契約を結び開業」という2つの方法がある。それぞれの一般的な開業ステップは以下のとおり。

必要なスキル

ハンバーガーショップを個人で開業・運営するには、さまざまなスキルが必要になる。まず欠かせないのは、食材に関する知識と調理技術である。パティの焼き加減、バンズやチーズ、ソースやトッピングの組み合わせは味の印象を大きく左右するため、素材ごとの特性を理解して適切に調理することが求められる。特にグルメバーガーやご当地バーガーを提供する場合は、肉の部位や野菜の鮮度管理に精通する必要がある。

次に重要なのが商品開発力である。ハンバーガーはバリエーションの幅が広い分、常に目新しさが求められる。季節限定メニューや地域食材を生かした新商品を定期的に投入することで、リピーターの関心を維持できる。また、アレルギー対応やヴィーガン向けなど、多様化する食のニーズに柔軟に応える力も欠かせない。

接客スキルも店舗の評価を左右する要素だ。ファストフード型のスピード感に加え、グルメ志向の店舗では食材や調理法を説明できる知識が信頼感につながる。丁寧な対応は顧客体験を豊かにし、リピーター獲得の基盤となる。

経営管理能力も極めて重要である。食材費や人件費、光熱費は変動が大きいため、FL比率(飲食店の売上高に占める食材費と人件費の割合)を意識した収益管理が求められる。加えて、在庫や仕入れの最適化、スタッフのシフト管理や教育体制を整えることが安定経営につながる。

さらに、近年はデジタル活用力が欠かせない。モバイルオーダーやデリバリーアプリの導入、SNSを活用した情報発信は集客の柱となる。口コミやレビューへの対応も含め、デジタル時代にふさわしい広報感覚が求められている。

総じて、調理技術、商品開発、接客、経営管理、デジタル活用の五本柱をバランスよく備えることが、ハンバーガーショップ成功の条件である。

一方でフランチャイズでの開業の場合、調理技術や接客は本部が提供する研修やマニュアルを活用して習得することができる。商品開発やデジタル活用も、本部主導で行われるのが一般的だ。運営上、最も重要になるのは上で述べた経営管理スキルとなる。さらにスタッフの指導・マネジメントや、本部やスタッフとのコミュニケーションといったスキルも欠かせない。

必要な資格

必要な資格としては、飲食店営業に必須の「食品衛生責任者」が挙げられる。これは各自治体の講習を受けることで取得可能である。また、火を扱う場合は「防火管理者」の選任が必要になることがある。さらに、アルコールを提供する場合には「飲食店営業許可」に加えて、「深夜酒類提供飲食店営業届出」などの届け出が求められるケースもある。これらを確実に準備しておくことで、安心して営業をスタートできる。

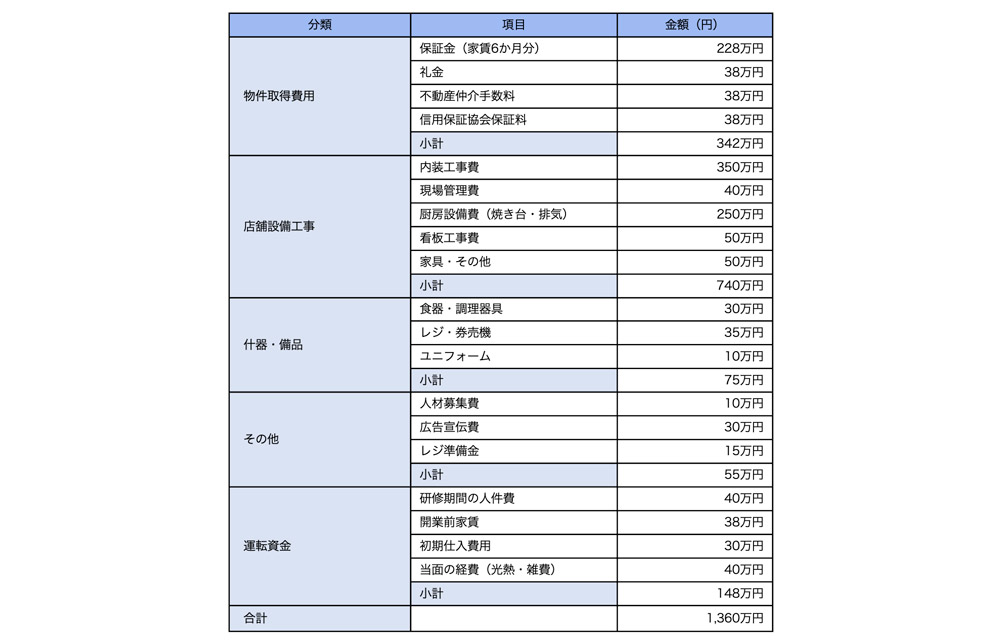

開業資金と運転資金の例

ハンバーガーショップの開業資金は、立地や規模、コンセプトによって大きく変動する。下記のような前提のもと個人で開業する場合、一般的なモデルを想定すると下表のような内訳となる。なお、フランチャイズでの開業の場合は、加盟金や保証金、および本部指定のデジタルツールの利用料などが負担となることが多く、さらに研修費用や研修期間中の人件費なども必要になる。

(前提条件)

立地:駅近、広さ:15坪、席数:20~25席

運転資金については、人件費、賃料、水道光熱費、原材料費、消耗品費などが中心で、月商に応じて変動する。小規模店舗であっても月額200万〜300万円の支出を想定し、少なくとも3か月分は手元に準備しておくことが望ましい。

売上計画と損益イメージ

ハンバーガーショップの売上計画は、立地や客単価、営業スタイルなどに大きく左右される。さらに、利用頻度が高く、ちょっとした空き時間にコーヒーを飲むだけでも利用しやすい安価なスタイルを選ぶか、その反対である本格志向の高級バーガーを提供するかにより戦略は大きく変わる。

また、フランチャイズでの開業の場合は、知名度があり開業直後の集客が容易なことは強みだが、その代わり、毎月のロイヤリティに加え、独自のシステムや顧客向けアプリの利用料が必要となる。そのため、これらを含んだ資金計画が必要である。さらに、本部からの指定食材や消耗品の購入義務などで、経費が上がりやすいことも念頭に置いておきたい。

全般的に、初年度は設備投資や宣伝費の回収により薄利となりやすいが、2年目以降に安定した客数を確保できれば黒字化が見込める。

ここでは、個人で開業する高級志向のハンバーガーショップを例に、売上計画と損益イメージを取り上げる(一例)。

補助金・助成金

開業時には、国や自治体の補助金を活用することで、資金負担を軽減できる可能性が十分にある。代表的なのは「小規模事業者持続化補助金」で、販路開拓や集客に必要な経費を補助してくれる。広告宣伝やホームページ制作にも使えるため、開業初期に有効である。

また「IT導入補助金」は、POSレジやモバイルオーダーシステム導入時に利用でき、省力化や効率化に直結する。さらに「事業再構築補助金」では、新業態やデリバリー特化型店舗など、大規模な挑戦に対して支援が受けられる可能性がある。自治体でも空き店舗活用や創業助成の制度があり、地方開業では特にメリットが大きい。雇用関連では研修費を支援する「人材開発支援助成金」などもある。いずれも申請には計画性が必要だが、適切に活用すれば開業リスクを大幅に減らすことができる。

※開業資金、売上計画、損益イメージなどの数値は、開業状況等により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)