2024年 4月 26日

トレンド

1. 中小企業診断士人気の背景

中小企業診断士とは、中小企業の経営課題に対応するための診断やアドバイスを行う、経営コンサルトとしては唯一の国家資格である。「中小企業支援法」第11条及び「中小企業診断士の登録等及び試験に関する規則」に基づき、経済産業大臣が登録する。

2016年に民間の大手新聞社がビジネスパーソンを対象に調査した「新たに取得したい資格ランキング」ではTOEICなどの語学系を上回って1位に選ばれるなどして注目を集め、受験者数も右肩上がりに増加している。その後、2020年に民間の転職情報サイトが登録会員を対象に調査した「資格と学び直しに関するアンケート」においてもスタンダード資格のカテゴリで1位に選ばれており、人気が継続していることがわかる。

この資格への注目度が高まっている要因には、社会人における「学び直し」や「リスキリング」(*)への取組みが一般に浸透してきたことが挙げられる。

(*)リスキリング……「社会や働く環境の変化に対応するために仕事に必要となるスキルを習得すること」という意味で、2020年の世界経済フォーラム年次総会(ダボス会議)で「リスキリング革命」が発表されたことをはじめ、経済産業省でも「リスキリングを通じたキャリアアップ支援事業」を提唱するなど、日本国内においても関心は高い。

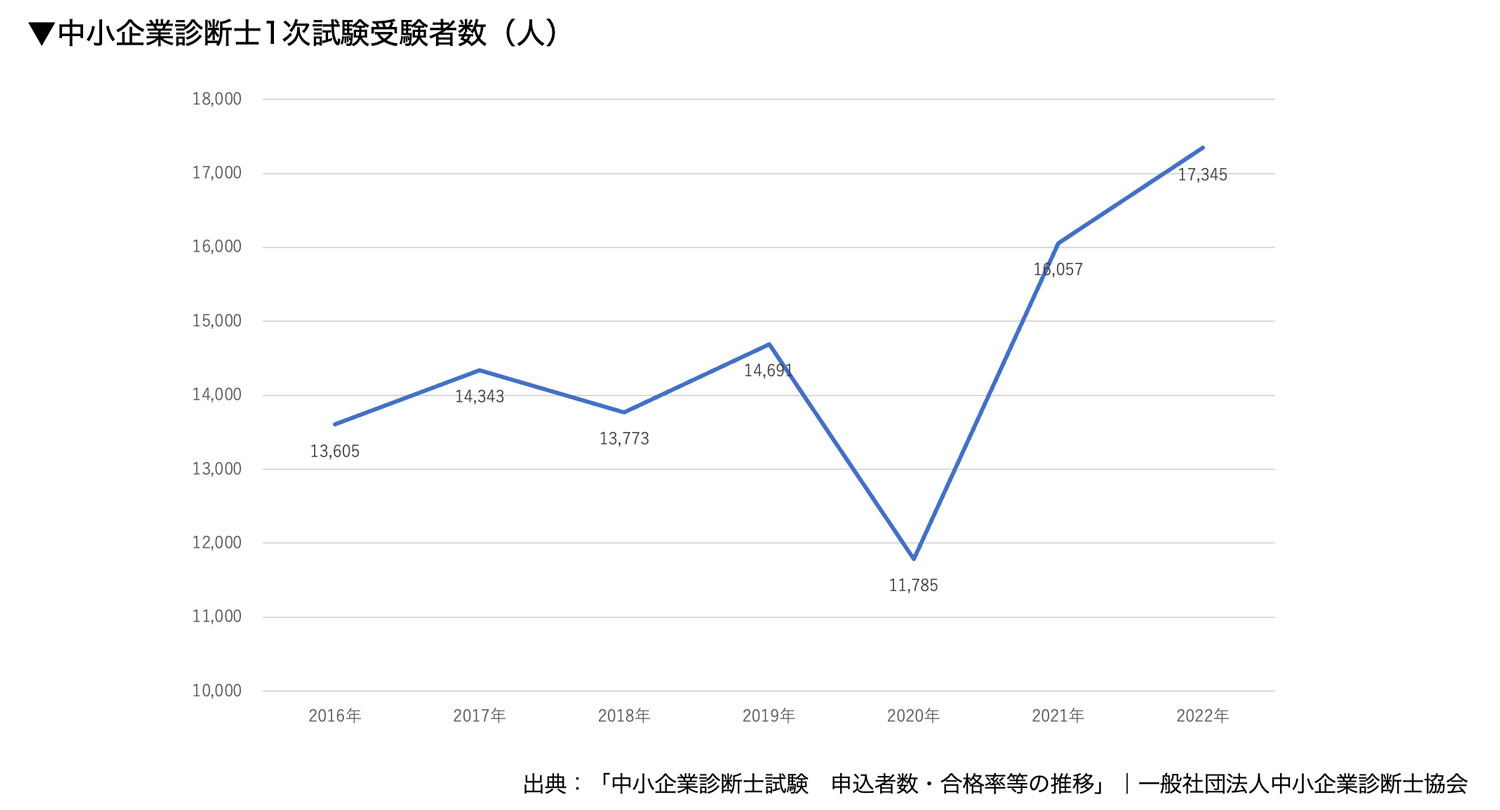

一般社団法人中小企業診断協会が公表している中小企業診断士試験の「申込者数・合格率等の推移」によると、1次試験の受験者数は2016年の13,605人に対して2022年は17,345人と、約27.5%増加している。コロナ禍での外出自粛の影響もあって受験者数が大きく減少した2020年を除くと、右肩上がりに受験者数が増えていることがわかる。

中小企業診断士の人気が継続し、受験者数が増えている理由としては、(1)全企業のうち99%以上が中小企業である日本経済の特徴、(2)資格取得のプロセスにおいて幅広い経営知識を身につけられること、(3)経営コンサルタントに関する唯一の国家資格であること、といったこの資格の特徴がリスキリングと親和性が高いという点が考えられる。

2020年の内閣府「経済財政諮問会議」で中小企業診断士の有効活用についての提案がされるなど、公的な後押しも期待されており、今後も中小企業診断士への注目は続いていくものと考えられる。

2. 2通りの中小企業診断士

中小企業診断士は、その働き方で「独立診断士」「企業内診断士」の2つに大別される。一般社団法人中小企業診断協会が公表している「中小企業診断士活動状況アンケート調査」(2021年5月)によると、独立診断士が48.3%、企業内診断士が46.4%となっている。

(1) 独立診断士

独立開業しているプロのコンサルタント。中小企業診断士の資格のみで活動している者や、社会保険労務士や行政書士などの他士業資格や、ファイナンシャルプランナーやITコーディネータなどのビジネス資格を同時に保有して複合的に活動している者など、仕事のスタイルは様々である。企業内診断士であった者が、所属する団体・企業を定年退職後に独立中小企業診断士として活動しているケースもある。

(2) 企業内診断士

団体・企業に所属している中小企業診断士資格保有者。所属先に副業が認められており、業務時間外にコンサルタントとしての活動を行っている者や、プロボノ(自身のスキルや経験を無償で提供する社会貢献活動)に従事している者、直接的なコンサルタント業務は行っておらず、所属先で資格の知識と経験を生かしている者など、活動の内容は様々である。

近年の中小企業診断士事情

一般社団法人中小企業診断協会が公表している「データでみる中小企業診断士2016年版」によると、コンサルティング業務日数が年間100日以上の者を対象とした「年間売上(または年収)」の回答として最も多かったのは「501~800万円以内」19.9%で、次に「1,001~1,500万円以内」18.8%が続いている。また、「1,001万円以上」の合計は38.0%となり、全体の3分の1以上を占めていることがわかった。

そして、およそ5年後に公表された「中小企業診断士活動状況アンケート調査」(2021年5月)をみると、コンサルティング業務日数が年間100日以上の者を対象とした「年間売上(または年収)」の回答として最も多かったのは「501~800万円以内」21.4%であり、次に「1,001~1,500万円以内」15.4%が続いている。また、「1,001万円以上」の合計は34.0%であった。

前述したように中小企業診断士は「独立診断士」と「企業内診断士」がほぼ同じ割合で存在しており、企業内診断士は副業としての活動となるために、中小企業診断士としての業務量や収入の個人差が大きい。また、中小企業診断士業務の委託元として、公的機関からと民間企業からに大別され、報酬の単価が大きく異なることが多い。これらの理由から、年間売上(または年収)にはかなりばらつきがみられると考えられる。

また、これらのデータから、中小企業診断士の年間売上(または年収)の構成比については、発表された5年間では大きな変化がないということも言えそうだ。しかし、2020年からの新型コロナウイルス感染拡大の影響によって、現在国から中小企業向けに様々な支援策が講じられている。具体的には資金繰り支援、補助金申請支援、経営相談窓口の開設などだが、それらの対応に中小企業診断士があたることも多い。今後も中小企業診断士の活躍の舞台は増えていくものと予想され、収入面においても今後の増加が期待できるだろう。

中小企業診断士の仕事

中小企業診断士の仕事は、中小企業支援法で「経営の診断及び経営に関する助言」とされており、企業の成長戦略策定やその実行のためのアドバイス、中小企業と行政・金融機関等をつなぐパイプ役、また専門的知識を活用しての中小企業施策の適切な活用支援等、幅広い分野に及ぶ。具体的には「診断業務」「経営支援業務」「調査研究業務」「講演/教育訓練業務」「執筆業務」に分けられる。

-

診断業務:企業の経営状況を診断する。財務諸表の分析やヒアリングによる企業の分析と、市場や業界、競合他社の調査などによる多面的な分析結果を体系的に整理して客観的なデータとして提示する。

-

経営支援業務:企業の持つ様々な課題に対し、専門的な知識を活用してアドバイスを行う。その内容は創業、資金繰り、販路開拓、事業承継など多岐にわたる。

-

調査研究業務:国の各機関や外部からの委託を受けて、多様化するコンサルティングニーズに対応するための調査研究を行う。

-

講演/教育訓練業務:企業の経営課題や社会情勢に対して、幅広い企業に向けて講演やセミナーを開催する、個別企業に対して教育研修を行うなどの業務がある。

-

執筆業務:専門知識と経験を活用して、雑誌やweb媒体の記事や書籍を執筆する。

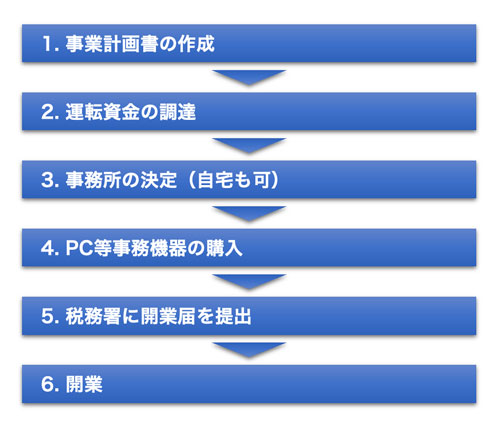

開業のステップ

経済産業大臣に中小企業診断士として登録される必要がある。登録された後は、大規模な設備投資や仕入れが必要ないため、開業までのステップはさほど煩雑ではない。

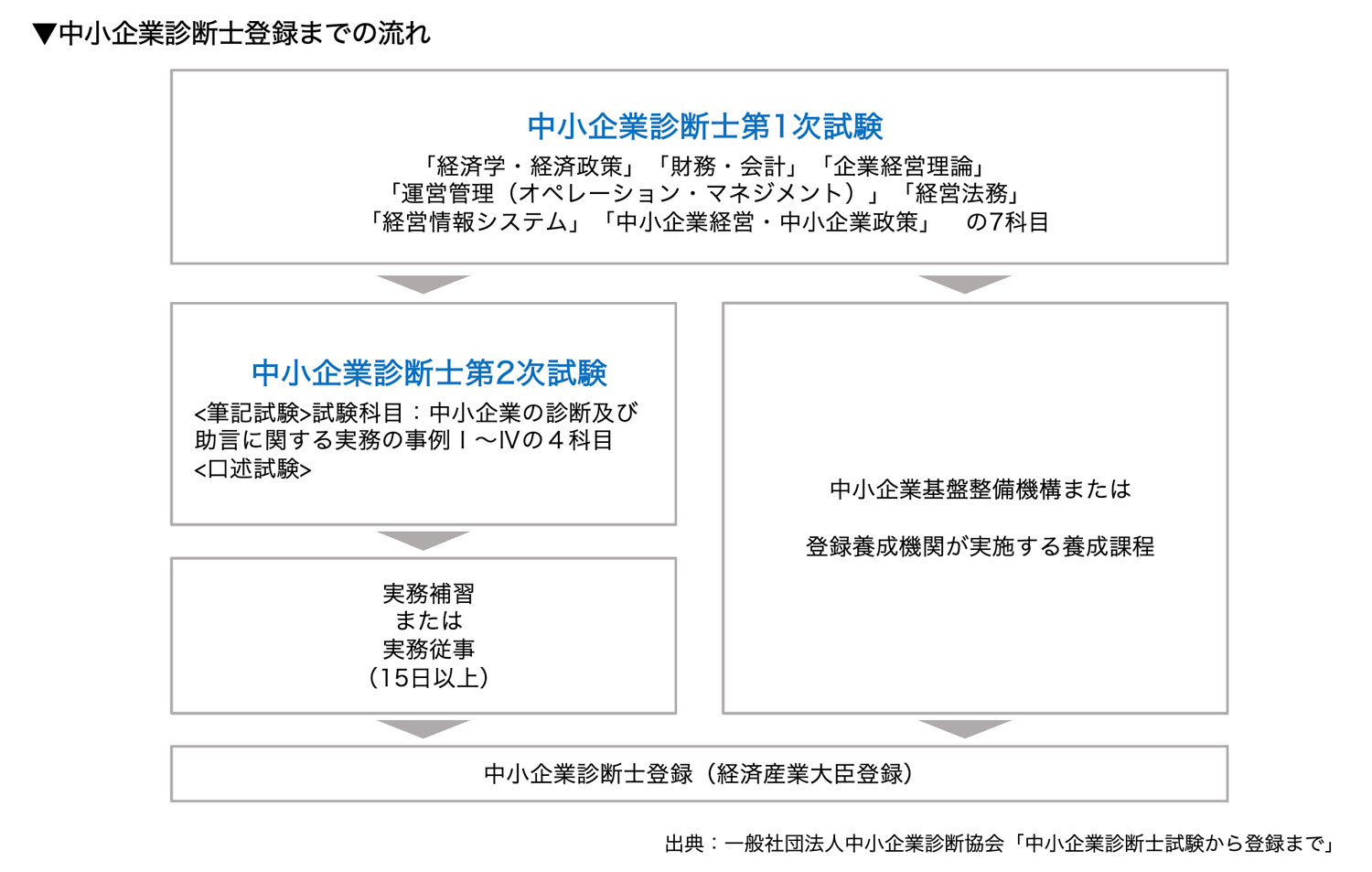

中小企業診断士の資格取得

中小企業診断士としての資格を得るためには、一般社団法人中小企業診断協会が実施する第1次試験(「経済学・経済政策」「財務・会計」「企業経営理論」「運営管理」「経営法務」「経営情報システム」「中小企業経営・中小企業政策」の全7科目)に合格後、次の2つのうちいずれかの方法により、中小企業診断士として登録される必要がある。

-

一般社団法人中小企業診断協会が実施する第2次試験に合格後、実務補習を修了するか、診断実務に従事する。

-

中小企業基盤整備機構または登録養成機関が実施する養成課程を修了する。

なお、中小企業診断士の登録有効期間は5年間で、登録を更新するためには期間内に(1)専門知識補充要件と、(2)実務要件の両方を満たすことが必要となる。

(1) 専門知識補充要件

以下のいずれかを合計して5回以上の実績を有すること。

-

理論政策更新(理論政策)研修を修了したこと。

-

論文審査に合格したこと。

-

理論政策更新(理論政策)研修講師を務め指導したこと。

(2) 実務要件

以下のいずれかを合計して30日以上行ったこと。

-

診断助言業務等に従事したこと。

-

実務補習を受講したこと。

-

実習、実務補習を指導したこと。

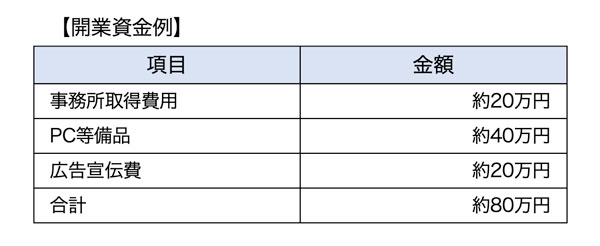

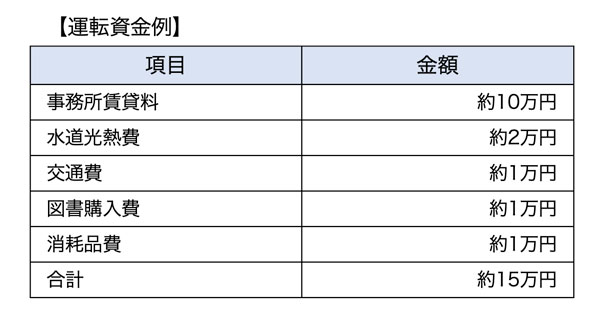

開業資金と運転資金の例

中小企業診断士は、開業にあたって大きな設備投資や仕入れを必要とせず、自宅を事務所とする場合は事務所経費も不要となる。開業当初は従業員を雇わず、事業主1名でスタートする事も多い。ここでは、事務所として賃貸マンションを借り、従業員は雇用しない場合の資金例を示す。

売上計画と損益イメージ

中小企業診断士として開業した場合の1年間の収支をシミュレーションしてみよう。中小企業診断士の業務は前述のように多岐にわたるが、ここでは、「中小企業診断士活動状況アンケート調査」(令和3年5月)のデータを参考にモデルケースを算出した。なお、中小企業診断士の業務は、民間企業から直接委託を受ける場合と、公的機関から委託を受ける場合と大きく2種類の受注手段があり、単価も大きく異なることが多い。

-

経営支援業務(顧問契約、民間企業を想定) 顧問料100,000円×3社(毎月)

-

経営支援業務(スポット、公的機関からの委託を想定) 1回単価40,000円×2社(毎月)

-

診断業務(スポット、公的機関からの委託を想定) 1回単価30,000円×4社(毎月)

-

調査研究業務 1回単価50,000円×10回(年間)

-

講演/教育訓練業務 1回単価150,000円×4回(年間)

このように設定した場合、年間売上高:7,100,000円となる。

次に、損益イメージを算出してみよう。上表の運転資金例を想定すると、

-

年間支出:約1,800,000円

-

年間売上高:7,100,000円

-

売上総利益:約5,300,000円(売上総利益率:75%)

となる。

前述したように、中小企業診断士の仕事は大きな仕入れや固定費が必要ないため、利益率は高い。これは事務所として賃貸マンションを借りた例のため、自宅を事務所として使用すれば、利益はより高くなる。

また、実績を積むことで受注件数を増やしたり、顧問料などの単価を高くできれば、売上アップも可能となるだろう。

※開業資金、売上計画、損益イメージなどの数値は、開業状況等により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)