-

1948年に制定された公認会計士法に基づき、企業が作成する財務諸表に不正・不備がないか監査する「監査業務」をはじめ、経営コンサルティング業務など監査・会計のスペシャリストとして活躍できる。

-

粉飾決算などの不正が証券市場にもたらす影響は大きく、それを未然に防ぐための公認会計士の役割がますます重要視されている。

-

平成15年に成立した改正公認会計士法により、平成18年から、これまで3段階5回だった試験体系が短答式、論文式の1段階2回に簡素化され、より多くの受験者を募るようになった。

1.起業に当たって必要な手続き

1)日本公認会計士協会主催の公認会計士試験に合格する

5月と12月の年に2回、1日間で短答式試験(マークシート方式)、8月の3日間で論文式試験を実施。1段階2回の試験体系で合否を判定する。

2)業務補助等を2年以上経験する

業務補助、実務従事を通算して2年以上経験することが必要。業務補助は1年につき2つ以上の法人の監査証明業務を対象とし、実務従事は監査と類似した業務(資本金500万円以上の法人での原価計算など財務分析に関する事務など)について正職員として直接担当する必要がある。上記の試験の前後は問われない。

3)試験合格後、実務補修を受ける

公認会計士になるための技能を磨くため、日本公認会計士協会や監査法人等、公認会計士が組織する団体や内閣総理大臣の認定する機関である実務補修団体で行なわれる。

4)公認会計士名簿への登録

上記3件をすべて満たした上で、日本公認会計士協会の公認会計士名簿に登録する。

登録の際には開業登録手数料として1万円を納付する。

【日本公認会計士協会本部】

〒102-8264 東京都千代田区九段南4-4-1 公認会計士会館

TEL:03-3515-1180

また、開業手続きとして、個人であれば税務署への開業手続き等、法人であれば、必要に応じて、健康保険・厚生年金関連は社会保険事務所、雇用保険関連は公共職業安定所、労災保険関連は労働基準監督署、税金に関するものは所轄税務署や税務事務所にて手続きをする。

2. 起業にあたっての留意点・準備

1)専門知識の習得

公認会計士にしか認められていない「監査業務」はもちろん、税理士登録をすることで行なえる「税務業務」、企業の経営戦略や組織再編などの相談・指導を請け負う「マネジメントコンサルティングサービス(MCS)」など、その業務は多岐に渡るだけに、会計や経営に関して幅広くかつ深く知識を身に付けておかなければならない。

2)仕事の受注

開業当初から新規の案件を得ることは難しいため、開業前から付き合いのある会社や同業者からの紹介など、ある程度開業後の仕事の見込みは必要である。開業後も人脈を広げることが仕事に繋がり、新規受注のためにはDMの配布やホームページの開設なども効果的だ。

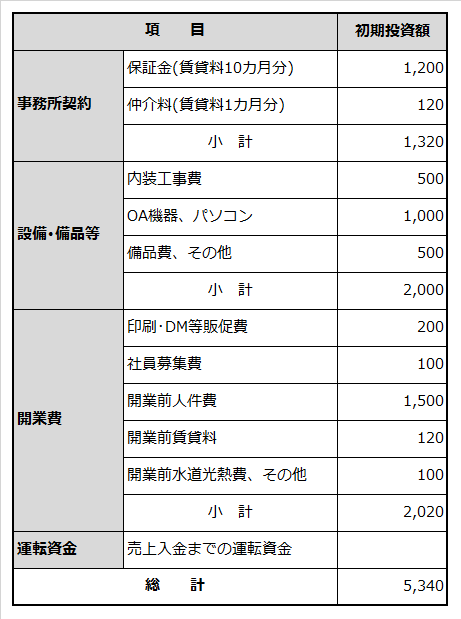

3. 必要資金例

自宅を事務所として開業した場合は、事務所契約に関する資金は不要。ここでは、事務所として賃貸マンションを借り、コンピュータ機器等を揃え、アシスタントを1名雇用した場合の資金例を示す。

(単位:千円)

-

※必要資金は状況によって異なる。

最終内容確認日2014年3月