2021年10月22日

トレンド

(1)市場規模

日本ファイナンシャル・プランナーズ協会(以下「日本FP協会」という)によると、日本FP協会が認定しているファイナンシャル・プランナー(以下「FP」という)資格であるAFPの認定者は約16万人、CFP®の認定者は約23,000人となっている(2020年9月現在)。認定者の業種別属性をみると「FP事務所・士業事務所」は7%であることから、約13,000人がFP業務を生業としていることがわかる。ただし、この中にはFP事務所などの従業員としてFP業務に従事する者も含まれるため、個人で開業している者は少数にとどまるとみられる。

(2)個人の資産形成への関心の高まり

長引く低金利や、「人生100年時代」を迎えていることを背景に、個人の資産形成への関心が高まっている。国が「NISA」「つみたてNISA」「iDeco(個人型確定拠出年金:確定拠出年金法に基づいて実施されている任意加入の私的年金制度)」といった税制優遇のある制度を導入し、自助努力での資産形成を促していることも要因のひとつである。特につみたてNISAの口座数は大幅に増加、金融庁によれば2020年末から2021年3月末にかけ、20歳代と30歳代の口座数は20%以上増加した。iDecoは2001年に導入された制度であるが、2017年からは専業主婦や自営業者も加入できるようになった。さらに2022年には、法改正により加入可能年齢の拡大(原則65歳まで)、加入要件の緩和(企業型確定拠出年金との同時加入要件の緩和等)が予定されている。

また、最近ではFIRE(Financial Independence, Retire Early)と呼ばれる、経済的に自立し早期に退職するという生き方も注目を集めている。このような観点からも資産形成に対する意識が高まっている。

(3)税制改正

金融に関する税制は日々改正されている。「つみたてNISA」や「iDeco」のような税制優遇制度が導入される一方で、税負担が重くなる改正も行われている。例えば、近年では贈与税・相続税制の改正が議論されており、近く増税となる可能性がある。こうした税制改正は税対策の見直しが必要となるタイミングであり、FPのニーズが高まる。

ビジネスの特徴

FPとは、顧客のライフプランに沿って、貯蓄計画、保険・投資対策、税金対策などの総合的な資金計画を立案し、実行・援助する専門家のことをいう。顧客からの相談内容によっては、税理士、弁護士、社会保険労務士等、他の専門家の協力を得ることもある。顧客からの相談内容は、家計の見直し、老後の生活設計、教育資金の準備、住宅購入資金準備、投資、保険の見直し、相続など多岐にわたるため、幅広く金融に関する知識が必要とされる。

FPは企業内FPと独立系FPに区分される。企業内FPとは金融機関に勤務する者で、相談料は原則無料である。顧客に対し自社商品のなかから最適なものを提供することを目的にアドバイスを行う。独立系FPは、特定の金融機関には属さず、有料で資金計画、資産運用、税金対策等のアドバイスを行う者を指す。独立系FPは中立・客観的な立場であるため、特に資産運用においては幅広い商品の提案が可能である。

独立系FPの収入は主に3つある。1つ目は顧客からの相談料・顧問料である。相談料の場合、1回または1時間あたりで金額が決められている。1時間につき5,000~20,000円が多い。顧問料の場合は月額または年額で金額を設定しており、個人顧客は年額5~20万円程度が一般的である。法人顧客は年額数十万となることもある。2つ目は提案書の作成料である。キャッシュフロー表やライフプラン提案書などの作成については、別途料金を設定しているケースが多い。1件1~2万円程度が一般的だが、複雑な資料は高額になることもある。3つ目はセミナー・講演会の登壇や原稿執筆による収入である。セミナー・講演会であれば1時間1万円、原稿執筆であれば数千円~数万円が一般的であるが、FPの知名度や実績によって相場が大きく異なる。

開業タイプ

(1)個人事業主

個人事業主として開業する。

(2)法人設立

FP事務所として法人を設立する。他の資格を持つ者がFP業務を兼ねた事務所を開設するケースもある。

開業ステップ

(1)開業のステップ

(2)起業にあたって必要な手続き

個人事業主の場合

税務署へ開業届を提出。原則として開業後1ヶ月以内に最寄りの税務署に提出する。同時に白色申告もしくは青色申告の場合、青色申告承認申請書を提出する。

法人設立の場合

法務局への登記書類の作成、登記申請が必要である。税務署への法人設立届の提出、年金事務所等への社会保険関係の手続きも必要となる。

必要なスキル

FPに必要なスキルは、大きく2つに分けられる。1つ目は顧客対応に必要なコミュニケーションやコンサルティングのスキルである。FPとして独立する前に金融機関やFP事務所などで実務経験を積み、習得するのが一般的である。

2つ目はFP資格である。FP資格は業務独占資格ではないため、資格を持っていなくてもFPを名乗ることはできる。しかし、FPとして顧客からの信頼を得るために、一般的に資格取得は必要とされる。FP資格以外にも、社会保険労務士、税理士、宅地建物取引士、住宅ローンアドバイザー、相続診断士などの資格を取得する者もいる。

FP資格には次のような種類がある。

ファイナンシャル・プランニング技能士(FP技能士)

ファイナンシャル・プランニング技能士は、ファイナンシャル・プランニング技能検定に合格することで取得できる国家資格である。1級から3級までの等級がある。学科試験と実技試験に分かれており、両方に合格する必要がある。検定は「一般社団法人金融財政事情研究会」と「日本FP協会」の2団体が実施しており、どちらが実施する検定を受検しても同じ資格を取得できる。ただし、1級の学科試験は金融財政事情研究会でのみ実施している。

AFP資格

日本FP協会が認定する民間資格である。FPとして十分な知識、相談能力があると認められた者が取得できる。認定要件は「AFP認定研修の受講修了」と「2級FP技能検定合格」であり、両方を満たす必要がある。2年ごとの資格更新に所定の継続教育が義務付けられており、継続教育の単位取得や研修にかかる費用は自己負担となる。年会費は12,000円である。

CFP®資格

日本FP協会が認定する民間資格である。FP資格の最高位に位置付けられている。北米、アジア、ヨーロッパ、オセアニアを中心に世界で導入されている資格である。認定要件は「AFP認定者」「CFP®資格審査試験に合格」「CFP®エントリー研修修了」「一定の実務経験」であり、すべてを満たす必要がある。AFPと同様、2年ごとの資格更新に所定の継続教育が義務付けられており、費用は自己負担となる。年会費は20,000円である。

開業資金と損益モデル

労働集約的な業務であるため、設備投資などは不要である。個人であれば自宅での開業も可能である。自宅で開業する場合は、電話、ファックス、パソコンと周辺機器があれば開業できる。

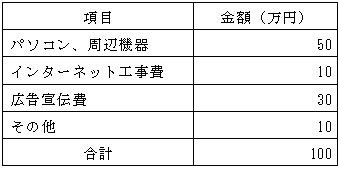

(1)開業資金

【自宅で開業する場合の必要資金例】

(2)損益モデル

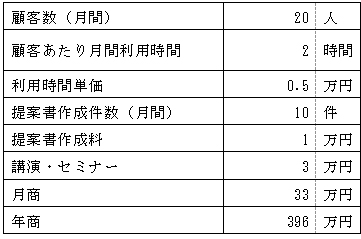

a.売上(事業活動収益)計画

月間顧客20人(1営業日あたり1人)と想定し、1回あたりの利用時間を2時間とした。利用顧客のうち半数に対し提案書の作成を行う想定で、作成料は1件あたり1万円としている。さらに、月に1回講演・セミナーの講師をする想定で、金額は1回あたり3万円とした。

b.収支差

上記a.売上計画に記載の売上高に対する売上総利益及び営業利益の割合(標準財務比率(※))を元に、損益のイメージ例を示す。

※標準財務比率のうち、売上総利益率は該当する業種の財務データがないため、推定値を掲載。営業利益率は、他に分類されない専門サービス業に分類される企業の財務データの平均値を掲載。出典は、東京商工リサーチ「TSR中小企業経営指標」。

c.収益化の視点

開業者個人のスキルに依るところが大きく、特段の資金負担もないため売上総利益は高位となるが、安定した収益をあげるためには一定の顧客を抱える必要がある。そのため、顧客獲得が当面の課題となる。新規顧客の獲得方法には既存顧客からの紹介があるが、ホームページやブログ、SNSなどを活用して自ら広告・宣伝活動をしていくことも求められる。

顧客単価を上げるという視点では、FP以外の資格を取得するなどして業務の幅を広げ、スキルアップを図り専門性を高めていくことも必要である。

※開業資金、売上、損益イメージの数値は、出店状況等により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容のものであるため、開業を検討する際には別途、専門家にも相談されることをお勧めします。)