2020年 11月 9日

トレンド

(1)民間受注は堅調に推移

2018年度に全地方自治体が民間と結んだ年間契約実績は14兆4,827億円で、そのうち中小企業が受注した額は10兆8,068億円と74.6%を占め、堅調に推移している(出典:中小企業庁「官公需契約の手引 平成30年度版」)。地方自治体において地域活性化が重要課題となっていることを背景に、空き家対策、観光促進など様々な分野において民間のリソースを活用する機会が増加している。

(2)地方創生は第2期に

地方創生のための国の施策として、第2期「まち・ひと・しごと」総合戦略が2020年度より開始される。今後5年間で東京圏への一極集中の是正と、特定の地域と継続的に関わる「関係人口」の創出を中心に、雇用創出、地方移住、まちづくりなどの課題に継続して取り組む方針を打ち出している。これに伴い、各地方自治体でも第1期の取り組み結果を踏まえ、第2期に向けた戦略を策定し、実行に移していくこととなる。

(3)地方創生とSDGs

第2期「まち・ひと・しごと」総合戦略では、国連の掲げる「SDGs(Sustainable Development Goals:持続可能な開発目標)」を地方自治体で推進していく「地方創生SDGs」が地方創生の実現につながるとし、官民連携での取り組みを重要視している。内閣府が2020年1~2月に行った調査によれば、上場企業の約4割が地方創生SDGsに取り組んでおり、他社と連携して取り組む際の課題として「取組内容の実施に向けたリソースが不足している」「貢献できる事業イメージがわかない」が多く挙げられた。

ビジネスの特徴

地方創生ビジネスの分野で個人開業するにあたっては、初期投資の少なさという点からみると、地方の課題解決に取り組む事業に参入する企業や自治体の担当部署に対し、アドバイスや支援を行うコンサルタントという形態が比較的容易かと思われる。

一般にコンサルタントは、クライアントから依頼を受け、自身の専門分野に関する知識やスキルを生かして課題を明らかにし、問題解決を図り、その対価を得る業態である。調査、マーケティング、計画策定、事業立ち上げ、起業支援、経営支援、ビジネスマッチング、セミナー開催、企画開発、販路開拓など、業務は多岐にわたる。

契約形態は、毎月定額報酬を支払う顧問契約のほか、時間単価制で利用時間に応じて支払う時間型、成果の達成度に応じて支払う成果報酬型などがある。時間単価や月額報酬は、コンサルタントの力量や経験により大きく変動する。

開業タイプ

知識のみではなく実地経験も求められる関係上、相応の背景を有した上での独立型が主となる。

(1)コンサル業界大手からの独立型

大手コンサルティングファームにて経験を積んだのちに開業。豊富な業界知識、経験、人脈などの強みを持つ。

(2)一般企業からの転身型

一般企業での業務経験・知識を生かし独立。専門知識やスキルに加え、業界内での人脈に強みを持つ。

開業ステップ

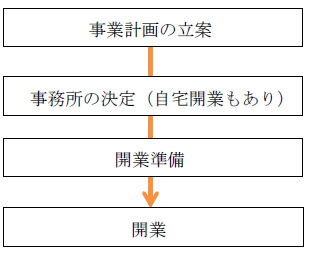

(1)開業のステップ

特別な資格も必要とせず、自宅での開業も可能なため、開業ステップはさほど煩雑ではない。

(2)必要な手続き

法的には資格、手続きは必要としない。個人開業の場合の一般的な開業手続きとして税務署への開業申請を行う。

ターゲットとなる顧客層

地域活性化に取り組む自治体の産業支援センター、商工会議所、観光協会などのほか、観光や特産物によるブランディング、地方移住といった地方創生ビジネスに参入を考えている企業、または地域での起業を考えている個人が対象になると考えられる。

必要なスキル

個人として資格はとくに必要ないが、国家資格である中小企業診断士を保有していれば、地方企業の経営支援に関わる上でも有用と思われる。前職がどのような分野であっても、これまでに培った業務経験、専門知識、スキルを生かして、地域の問題解決に寄与できるかが重要であり、アピールポイントともなるだろう。地域の問題は様々であり、実際に現地へ赴いての視察やヒアリング・交流が必須となるため、フットワークの軽さとコミュニケーションスキルも重視される。机上での企画・コンセプト立案だけでなく、現地の人々と協同して、積極的に地域活性化に向けた取り組みに伴走していく姿勢が求められよう。

開業資金と損益モデル

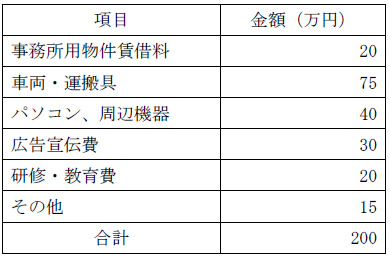

(1)開業資金

【一般企業からの転身型、月額10万円のレンタルオフィス(2人用個室、什器・備品付き)で開業する場合の必要資金例】

(2)損益モデル

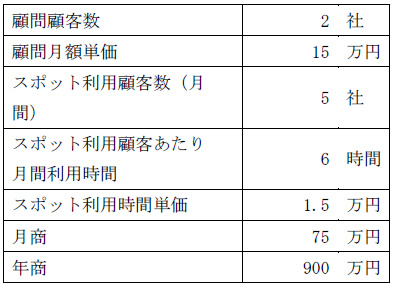

a.売上計画

顧問契約先2社、スポット=単発契約先5社を抱え、以下の月額単価、時間単価をもとに売上高を算出。

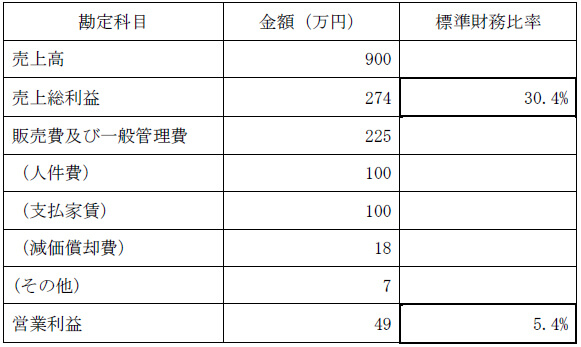

b.損益イメージ(参考イメージ)

標準財務比率(※)を元に、法人形態の場合の損益のイメージ例を示す。

※標準財務比率は、経営コンサルタント業に分類される企業の財務データの平均値を掲載(出典は東京商工リサーチ「TSR中小企業経営指標」)。

c.収益化の視点

開業当初は、経験値を上げるために単価を抑えた方がよいとされるが、情報収集や人脈作りのための交流会やセミナー等への参加、広告・宣伝ツール作成など、営業活動への投資も必要不可欠であり、まずは安定した受注基盤を築くことが課題となる。業績の蓄積と人脈作りによる継続的な案件受注が、収益確保につながる。

地域の課題解決に関わるという点から実際に現地へ赴くことが多くなれば、移動や宿泊関連の経費が膨らむケースが想定される。可能な部分はリモート化するなど、経費削減を図りつつ顧客満足度を維持することが必要と思われる。

※開業資金、売上計画、損益イメージの数値は、出店状況等により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)