2020年 2月 13日

トレンド

(1)イギリス発祥のヨガ

現在世界的に普及している一般的なヨガは、イギリスにおいて19世紀後半から20世紀前半に西洋で発達した身体鍛錬運動に由来している。ヨガ人口は人口350万人、市場規模2,107.6億円となっている(第一生命研究所 経済調査部 調べ)。

(2)フィットネス要素を取り入れたヨガ

ヨガには様々な流派や種類があるが、現在は、滑らない個人用のマットを利用したり、補助具を利用したりして、安全性や運動の効果を高めるなどのフィットネス的な要素を取り入れたヨガが人気である。

(3)様々な健康問題を改善する可能性

2012年のアメリカの全国調査によると、実践者の多くはヨガが一般的な健康問題を改善すると信じ実践しているという。主にストレス管理やメンタルヘルスなどの健康を助け、健全な食生活と運動の習慣の向上に役立つというエビデンスも出始めているという。

ビジネスの特徴

フィットネスクラブと同様に会員制を採っている。経営を安定させるため一定数の会員が必要であり、会員の確保と増加が収益の確保に不可欠である。さらに様々な理由で退会する会員も想定されるため、会員数維持のため満足の向上を図るとともに、新たな会員の確保に常に取組むことが欠かせない。トレーナーとマンツーマンで指導を行うため、トレーナー資格や知識、経験のほか、コミュニケーション能力が一般のフィットネスクラブよりもより重要視される。運動に加えて食生活面をサポートする栄養士など、付加的なサービスを提供するための人材の確保がビジネス成功の重要な要素である。

開業タイプ

(1)小規模型

個別レッスンや少人数でマンツーマンから数名。収入は少ないが、マンション1室で経営可能である。

(2)公民館などでの開催

比較的大人数の集客が可能で、収入増が期待される反面、宣伝費などがかかる。

開業ステップ

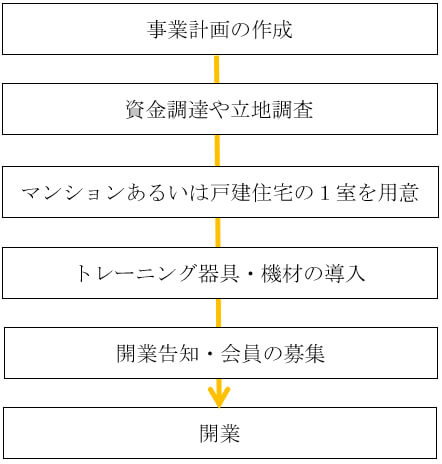

(1)開業のステップ

開業に向けてのステップは、主として以下のとおり。

(2)必要な手続き

ヨガ教室の開業に際しては、主に以下に掲載する関連法規が存在し、それぞれを管轄する機関に届出が必要となる。

-

消防法(所轄の消防署)

-

建築基準法(各自治体)

-

都市計画法(各自治体)

-

公衆浴場法(保健所)

-

食品衛生法(保健所)

ヨガ教室のインストラクターには資格保有の義務付けはないが、厚生労働省では「健康運動指導士」や「健康運動実践者」、「ヘルスケアトレーナー」、文部科学省では「スポーツプログラマー」といった資格が推進されており、施設の利用者の安全性を高めようとする動きがある。

メニューづくり

利用者に対する個別のメニューを作成する必要がある。もっともヨガプログラムを進めていく中で必要なメニューを追加していけばよく、会員の年齢、時間帯、曜日に応じてスケジュールを組みやすい業態である。

必要なスキル

経営者や主要スタッフは、資格の保有は義務付けられていないが、提供するヨガの知識を習得し経験を積むことが必要である。各種トレーナーをはじめ、作業療法士や栄養士など公的な有資格者、提供を予定するサービスメニューに合ったスキルを有する人材を雇用、または提携することでサービスを提供する体制を整えることも求められる。

開業資金と損益モデル

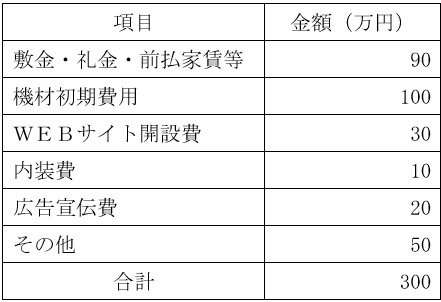

(1)開業資金

賃貸で開業することを前提として、必要な資金例を記載する。

(2)損益モデル

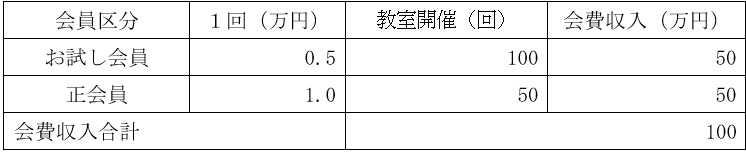

a.売上計画

売上は、月会費×会員数が基本となる。これ以外に、入会金、ビジター利用料や物品の販売収入、有料のプログラムや付加サービス収入が加わる。

ここでは、月会費のみで、イメージ例を示す。

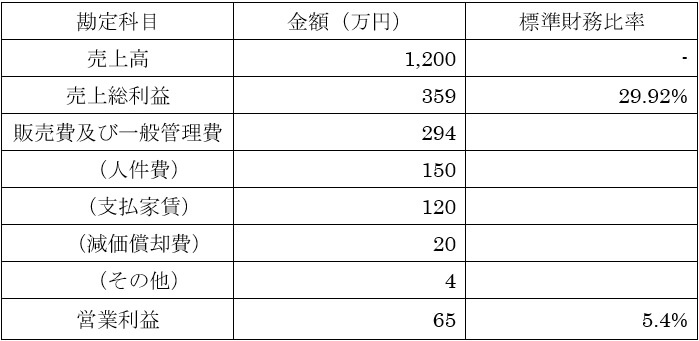

b.損益イメージ(参考イメージ)

上記、売上計画に記載の売上高に対する売上総利益および営業利益の割合(標準財務比率(※))を元に、損益のイメージ例を示す。

※標準財務比率は他に分類されない専門サービス業に分類される企業のうち、黒字企業の財務データを元に集計。出典は、東京商工リサーチ「TSR中小企業経営指標」。

c.収益化の視点

売上高粗利益率が29.9%と非常に高い水準であるが、営業利益率は5.4%となっていることから、サービス業における典型的な労働集約型の必要な業態である。

したがって、損益計画を立てる際は、家賃、水道光熱費など固定費を上回るために必要な会員数を把握し、その確保に努めることが必要である。

月会費の定期的な入金があるため、運転資金需要は基本的に発生しない。ただし、ヨガ関連用品の物販などを行う場合は、在庫手当資金が発生する可能性もある。また、入会金収入は初期投資の回収原資として有効であるが、新規会員の獲得推進や他の施設との競争のため無料とせざるを得ないケースも多い。このため、提供を予定するサービスの専門性や特徴のほか、手持ちの資金状況も考えたうえで、入会金を無料とするかどうかは検討する必要がある。

主な経費支出としては、人件費などのほか、施設の維持費が挙げられる。家賃経費の他に大きな支出はなく、参入しやすい反面、顧客の確保が必要であり、退会させないための施策が必要である。

※開業資金、売上計画、損益イメージの数値は、出店状況等により異なります。

(本シリーズのレポートは作成時時点における情報を元に作成した一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)