合同会社(LLC)

1.合同会社とは持分会社の一形態

合同会社とは、これまでも認められていた合名会社や合資会社とともに、会社法で新たに設立が認められる持分会社の一形態です。米国ですでに普及しているLLC(Limited Liability Company)の日本版ともいわれています。

従来からの持分会社では、合名会社は全員が無限責任社員、合資会社が無限責任社員と有限責任社員で構成されているのに対して、合同会社では全員が有限責任社員で構成される点が最大の特徴です。

無限責任社員は会社の財産だけで債権者に債務を返済できない場合は、社員個人の財産から返済しなければならないという重い責任を持っていますが、有限責任社員の責任範囲は出資額に限定され、個人の財産を差し出す必要はありません。このため社員はあらかじめ自分のリスクの範囲を限定できるため、安心して出資できることになります。

合同会社の狙いは従来からの持分会社のような自由な内部自治と、株式会社や有限会社の持つ有限責任性を同時に実現することにあります。

たとえば合名会社では「経営と所有(会社運営者と株主)」が一致しているので、自由に内部自治ができる反面、社員は無限責任を負います。一方、株式会社や有限会社では責任の範囲が有限責任である反面、会社運営にあたってはさまざまな規制を受けます。このふたつの形態のよいとこだけを取ったのが、合同会社というわけです。

2.利益を自由に配分できる

合同会社のもうひとつの特徴として、定款に定めれば出資金の比率に関係なく利益の分配比率を自由に決められることがあげられます。これによって出資比率が小さくても会社への貢献度合いが高かった社員に出資比率以上の利益を配当することが可能になります。

ただし、利益の配当は会社の得た利益額の範囲内で行う必要があります。

3.合同会社ならではの決まり

前述のように、合同会社の社員は有限責任しか負いませんので、債権者保護の観点からほかの持分会社にはない決まりがあります。

まず、貸借対照表や損益計算書や新設される「株主(社員)資本等変動計算書」などの計算書類を作成し、債権者から閲覧または謄写の請求があった場合にはこれに応じる必要があります。

また社員となる者は設立登記までに出資金の全額を払い込む必要があります。

さらに減資を行う際や剰余金を超えて社員に持分の払い戻しをする際には、官報への公告や異議を申し立てることができる旨を債権者に催告することが必要になります。

4.どのようなケースで合同会社は有効か

前述のように合同会社は、自由な内部自治と社員の有限責任というメリットを両立させた会社形態です。LLC先進国である米国ではこの特性を活かして、共同研究、ベンチャーキャピタル、映画制作などに活用されています。

また、人的に関係の深い出資者が簡単な手続きで事業を開始したいといった、従来であれば有限会社設立を選択していた人たちが合同会社を活用することも考えられます。

合同会社の設立手続

合同会社は社員1名でも設立可能です。また法人も社員になることができます。

設立の際には定款を作成し、出資金を払い込んだ後に登記を行います。なお、株式会社のように定款の認証を受ける必要はありません。

合同会社の設立の流れ

(1)定款作成

社員になる者が定款を作成し、全員がこれに署名し、または記名押印します。

定款記載事項は以下のとおりです。

-

目的

-

商号

-

本店所在地

-

社員の氏名または名称および住所

-

社員全員を有限責任者とする旨の記載

-

社員の出資およびその価額

(2)出資金の払い込み

社員になる者は設立登記前に出資金全額を払い込むか、出資金以外の財産の全部を給付する必要があります。

(3)設立登記

登記事項は以下のとおりです。

-

目的

-

商号

-

本店および支店の所在場所

-

存続期間または解散の事由(定款の定めがあるとき)

-

資本金の額

-

業務執行社員の氏名または名称

-

代表社員の氏名または名称および住所

-

代表社員が法人であるときは、社員の職務を行う者の氏名および住所

-

公告方法

有限責任事業組合(LLP)

1.有限責任事業組合(LLP)とは

合同会社と同様に自由な内部自治と有限責任を両立した形態として、有限責任事業組合(LLP:Limited Liability Partnership)があり、有限責任により、出資者にかかる事業上のリスクが限定され、事業に取り組みやすくなります。

内部自治とは組織の内部ルールが、法律によって詳細に定められているのではなく、出資者 (組合員)同士の合意により決定できることで、2つの意味があります。第1に出資比率によらず、損益や権限の柔軟な分配ができるということ、そして、第2に、取締役などの会社機関が強制されず内部組織が柔軟である、ということです。また、内部自治によって、共同事業を行うに際して重要な出資者(組合員)の動機づけ(インセンティブ)を高めることが容易になり、事業上のニーズに応じた柔軟な組織運営が可能となります。

ただし、これは会社法ではなく、有限責任事業組合契約法によって認められた民法上の組合であり、すでにいくつもの組合が誕生しています。

(1)柔軟な損益や権限の分配

出資者の間の損益や権限の配分は、出資者の労務や知的財産、ノウハウの提供などを反映して、出資比率と異なる分配を行うことができます。

(2)内部組織の柔軟性

LLPのガバナンスは、出資者の間で柔軟に決めることができます(取締役会や監査役など会社機関の設置は強制しません。)

(3)構成員課税が適用

構成員課税とは、組織段階では課税せず、出資者に直接課税する仕組みです。構成員課税の効果としては、LLPの事業で利益が出たときには、LLP段階で法人課税は課されず、出資者への利益分配に直接課税されることとなります。また、LLPの事業で損失が出たときには、出資の価値を基礎として定められている一定額の範囲内で、出資者の他の所得と損益通算することができます。

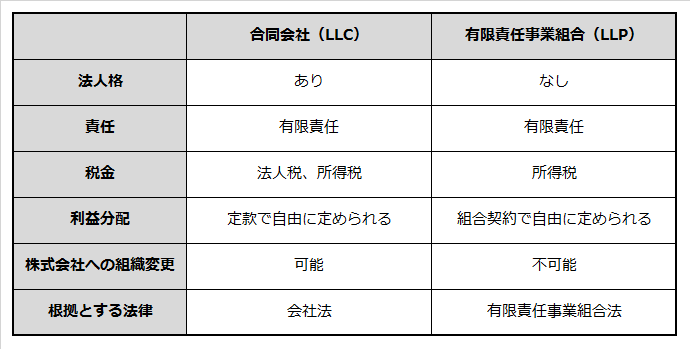

2.合同会社と有限責任事業組合の違い

合同会社と有限責任事業組合の大きな違いは、法人格の有無にあります。合同会社には法人格がありますが、有限責任事業組合にはそれがありません。

そのため、合同会社はまず法人として課税され、さらに構成員にも所得税がかかることになりますが、有限責任事業組合は法人格がないため、法人税がかからず構成員へ直接課税される「パス・スルー課税」が適用されます。

合同会社と有限責任事業組合の比較

また、両者の違いとして、株式会社への組織変更の可否を上げることができます。合同会社は途中で株式会社に組織変更することができますが、有限責任事業組合の場合はそれができません。

このため両者の使い分けについて、合同会社は株式会社化も見据えた長期的な継続を前提にした事業に、有限責任事業組合はより短期的・プロジェクト的な事業で参加者個々がすでに持つ属人的能力を発揮しやすい事業に向いていると思われます。

最終内容確認 2018年2月