2025年 9月 26日

トレンド

近年、酒販店を取り巻く市場環境は大きく変化している。まず、国内の酒類消費量は長期的に減少傾向にある。国税庁の「酒レポート令和7年7月」によると、成人1人あたりの酒類消費数量は、ピークを迎えた平成4年度の約101.8Lから、令和5年度には約75.6Lへと2割以上減少している。

一方、ノンアルコール飲料の需要は拡大傾向だ。消費者の健康志向により予防医学への関心が高まっており、特に若い世代を中心に「ソバーキュリアス(Sober Curious):あえてお酒を飲まない生活スタイル」という考え方が広がっている。ノンアルコール飲料は、「お酒の代替品」から「新たな嗜好品」として独立したカテゴリーへと進化しており、各メーカーは商品ラインアップを拡充している。

そして消費者の意識は、これまでの大量消費から質を重視するプレミアム志向へと明確にシフトしている。若年層を中心に、地元産や地域のストーリー性を重視する傾向が強まっており、クラフトビールやナチュラルワイン、地酒といった嗜好性の高い商品が注目されている。

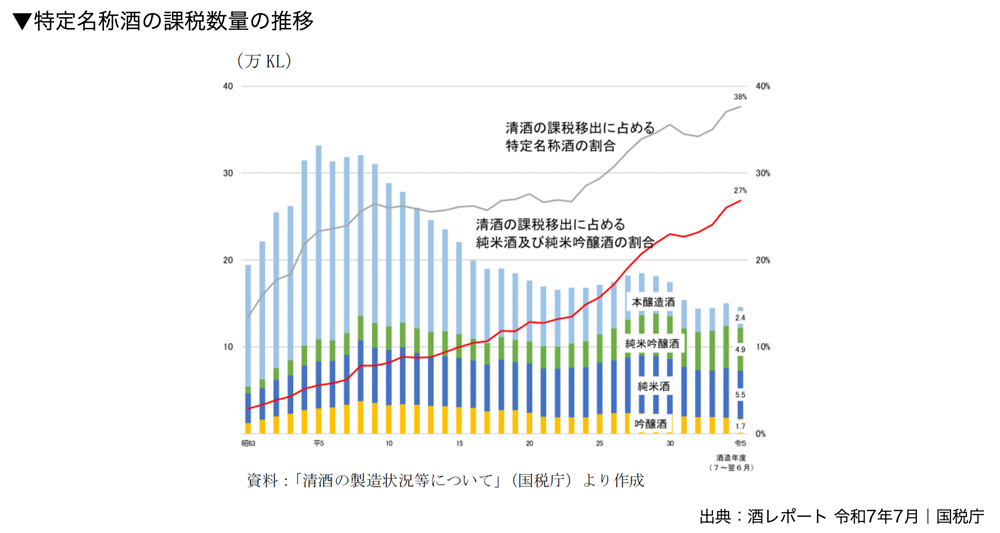

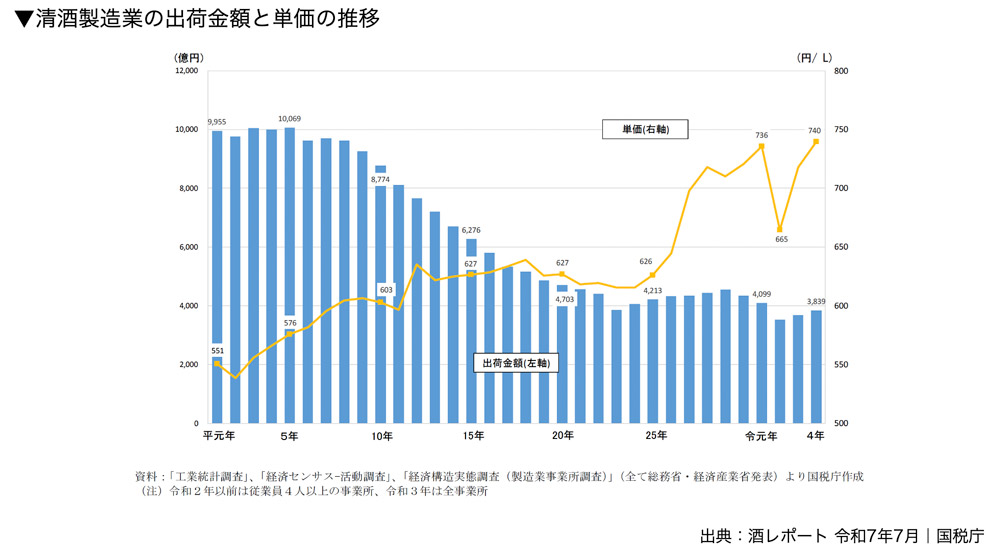

それを裏付けるデータもある。国税庁の「酒レポート令和7年7月」で清酒の課税移出数量(年間出荷量)をタイプ別に見ると、普通酒は減少傾向にあるものの、純米酒や純米吟醸酒は増加傾向にあり、平成25酒造年度の約9.2万KLから令和5酒造年度には約10.4万KLと、約13.6%増加している。清酒製造業の出荷金額の単価も増加傾向で、より高付加価値商品の需要の高まりを表している。

また、日本クラフトビール業界団体連絡協議会の調査では、ビール市場が縮小傾向にある中で、クラフトビールだけがシェアを伸ばしている。ブルワリー(醸造所)のこだわりやストーリー性が感じられるクラフトビールは、少量をゆっくり味わいたい消費者の嗜好を満たし、市場拡大に貢献しているといえるだろう。

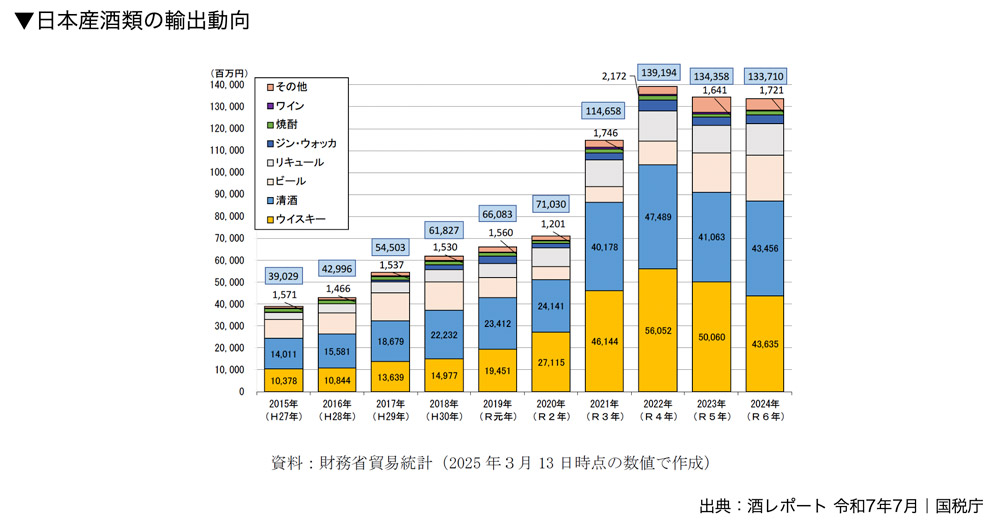

さらに酒類市場で活況を呈しているのが、日本産酒類の輸出量の増加である。とりわけ近年の輸出額の伸びは顕著で、国税庁によれば、2024年の日本産酒類の輸出金額は1,337億円で、過去最高となった2022年、2番目に高かった2023年に次ぐ水準となった。特に韓国や台湾向けの輸出の伸びが目立っている。

この背景には、日本文化への関心の高まりと、日本産酒類の国際的な評価向上がある。中でも清酒とウイスキーは海外での認知度が急速に高まっており、国内の酒販店においても外国人観光客による購入が増加している。インバウンド需要が本格的に復活する中、日本酒やワインの醸造所を巡り、製造工程を見学したり、搾りたての酒を味わったりする「酒蔵ツーリズム」も人気を博している。

このように、消費者は品質やストーリー、産地、希少性など多様な価値を求めるようになっている。酒販店においても、単に商品を並べるだけでなく、酒蔵とのコラボ商品を企画したり、ここにしかない体験や情報を発信したりするなど、いかに高付加価値を提供していけるかが成功の鍵となりそうだ。

近年の酒販店事情

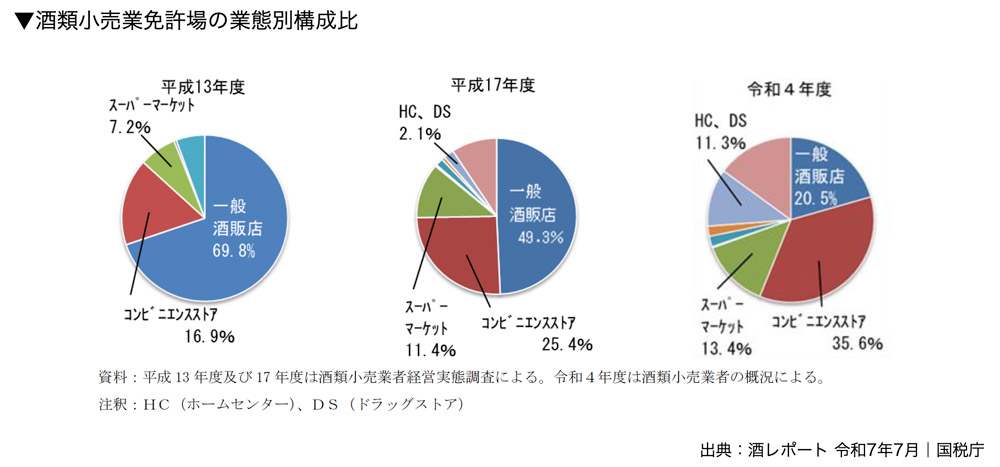

国税庁の「酒レポート令和7年7月」によると、平成19年度には17万9,624場あった酒類小売業免許場数は、酒類需要の低迷やネット通販の普及を背景に、令和5年度には16万6,333場と1万3,291場(約7.4%)減少している。また、スーパーマーケットやコンビニエンスストア、ホームセンター、ドラッグストアの酒類小売業への参入が進み、平成13年度は69.8%あった一般酒販店は、令和4年度には20.5%まで減少した。

大手量販店やコンビニエンスストアとの明確な差別化が、成功する酒販店の共通点となっている。近年では、サービスや体験に価値を見出す「コト消費」や、その場でしか味わえない感動を他の参加者と共有して楽しむ「トキ消費」への注目が集まっており、戦略に取り入れている酒販店が増えている。

具体的には、以下のような顧客体験を重視した取り組みで差別化を図っている。

角打ちの併設

店内で購入した酒をその場で飲める「角打ち」スペースを設ける酒販店が増えている。これは、顧客が気軽に立ち寄って試飲できる場を提供し、酒販店を地域のコミュニティスペースとして機能させる役割も担っている。最近では、クラフトビール専門店が醸造所を併設したり、日本酒専門店が立ち飲みカウンターを設置したりする事例が見られる。

新しい販売チャネルの強化

実店舗を持つ酒販店が、EC(電子商取引)サイトを立ち上げたり、モール型プラットフォームに出店したりして全国に販路を拡大している。また、InstagramやYouTubeなどのSNSを活用した商品紹介やライブ配信による販売も盛んであり、デジタルとリアルを融合させた「オムニチャネル戦略」が中小酒販店の差別化手段となりつつある。

サブスクリプションサービスの提供

定期配送サービスやサブスクリプションといった新たな販売形態も浸透してきている。毎月異なるクラフトビールや地域ごとの地酒が届く定期便などのサービスが支持されており、小規模な酒販店にとっては継続的な収益源として期待できる。

イベントの開催

試飲会やメーカーズディナー(生産者や輸入業者が開催する食事会)、蔵元を招いたトークイベントなど、顧客が酒類や生産者について深く学べる機会を提供する酒販店も多い。これらのイベントは、商品や関わる人々への理解と愛着を生み、より深いファン化につながっている。また、コミュニティの場として地域の活性化にも貢献できる。

酒販店の仕事

酒販店の仕事には、主に以下のようなものがある。

-

商品選定:市場トレンドの把握、新商品の情報収集、試飲会参加など

-

仕入れ:取引先(酒蔵・メーカー・卸売業者)との交渉、発注など

-

顧客サービス:商品提案・販売、ギフト包装、梱包、配達、配送管理、アフターサービスなど

-

店舗運営:店舗レイアウト、商品の陳列、商品の温度管理、POP作成、店舗清掃など

-

経営管理:在庫管理、売上管理、経費管理、労務管理、税務処理など

-

法令順守:酒類販売業免許の維持、年齢確認、適切な表示・販売管理など

-

販売促進:広告宣伝、イベント企画、SNS運営、DM作成、ECサイト運用など

-

地域連携:地元酒蔵や飲食店との協業、地域イベントへの参加など

在庫管理システムの導入や、顧客情報の一元管理、キャッシュレス決済の導入など、デジタル技術を活用して業務効率化を図る酒販店も増えている。顧客の来店履歴や購入履歴をもとに、パーソナライズされた提案やサービスを提供し、顧客満足度を高めていきたい。

酒販店の人気理由と課題

人気理由

-

酒類に関する知識を生かし、独自のコンセプトで店づくりができる

-

販売チャネルが多様で、戦略を立てやすい

-

地域との連携で、地域活性化に貢献できる

課題

-

競合店との差別化や、安定した収益確保のための戦略が必要である

-

多種多様な商品を扱うため、品質保持や在庫管理が難しい

-

法規制が厳格で、継続的な法令順守が求められる

開業のステップ

酒販店の形態は、実店舗型だけでなく、オンライン専業、角打ち併設、飲食店併設など、ビジネスモデルに合わせて多様な形態を選択できる。ここでは、小規模な実店舗型酒販店の開業ステップの例を紹介する。

酒販店に必要な資格や許可

酒販店を開業するためには、「酒類販売業免許」の取得が必須となる。販売形態によって免許の種類が異なる。

-

一般酒類小売業免許:消費者、飲食店、菓子製造業者などに直接販売する場合

-

通信販売酒類小売業免許:2都道府県以上の広域にわたり通信販売を行う場合

-

酒類卸売業免許:他の酒販店や飲食店など酒類販売業者に販売する場合

酒類販売免許を取得するには、まず酒類指導官が在籍する税務署で事前相談を行い、必要書類や要件を確認する。その後、確認内容に沿って書類を準備し、所轄税務署に申請する。審査中には面談や現地確認が行われることがあり、免許交付には通常2か月以上かかるため、開業に間に合うよう早めの準備が必要である。

<参考>

さらに、酒類販売業免許取得後、2週間以内に「酒類販売管理者」を選任し、税務署に届け出る必要がある。そして、選任してから3か月以内に酒類販売管理者研修を受講する。酒類販売管理者は、酒類販売における法律上の義務を指導する役割がある。

<参考>

その他、店内で試飲サービスや簡易な飲食提供を行う場合には、食品衛生法に基づき「飲食店営業許可」の取得や「食品衛生責任者」を設置しなければならない。業態やサービス内容によって必要な資格や許可は異なるため、各都道府県の保健所に事前に確認すると良い。

<参考>

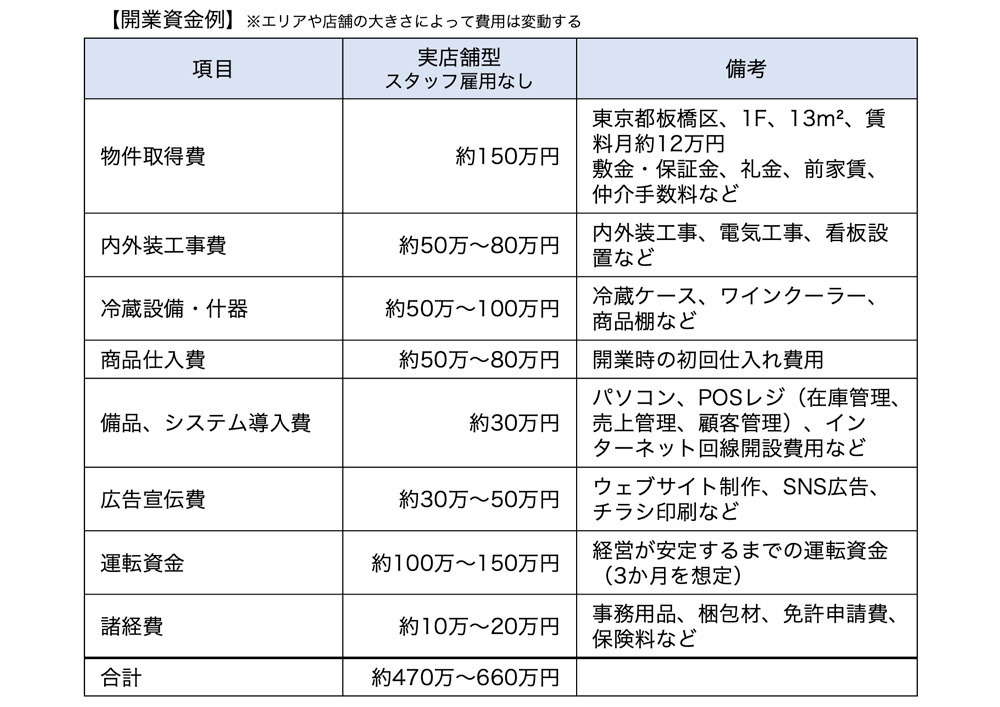

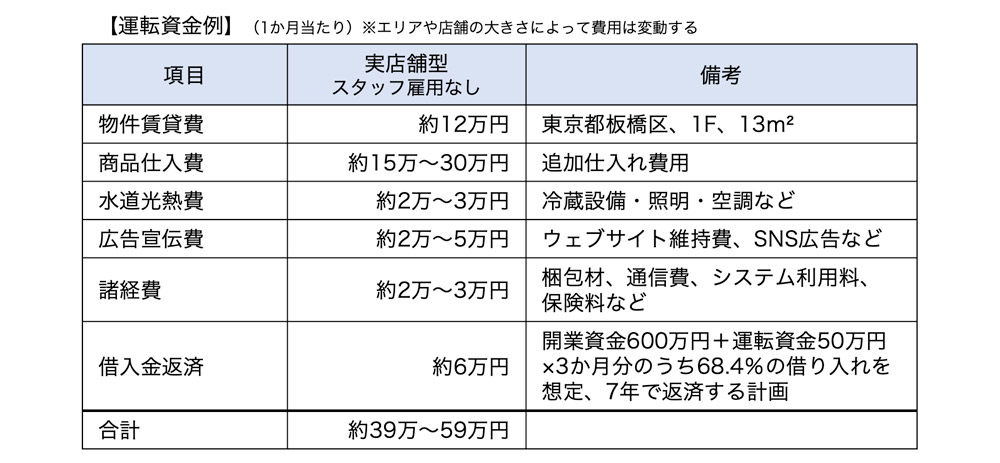

開業資金と運転資金の例

酒販店の開業にかかる費用は、店舗の規模や形態によって大きく異なるが、ここでは小規模な実店舗型酒販店を想定した開業資金と運転資金の例を示す(参考)。

日本政策金融公庫では、新規創業やスタートアップを支援する「新規開業資金」の貸付制度を用意している。新たに事業を始める人を対象に、通常より優遇された貸付条件が設定されているため、確認してみると良いだろう。また、小規模事業者を対象とした商工会議所の「小規模事業者持続化補助金」や、商工組合中央金庫など金融機関からの融資も利用可能だ。さらに、会計システムや受発注管理システム、POSシステムなどの導入に際しては「IT導入補助金」も活用できる。

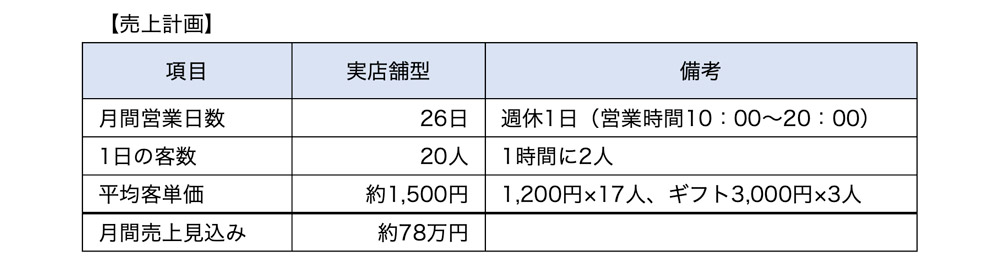

売上計画と損益イメージ

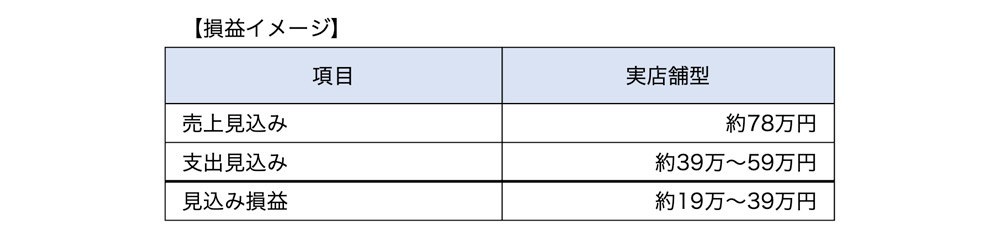

最後に、酒販店を開業した場合の1か月の収支をシミュレーションしてみよう。

まず、売上イメージを以下のように設定する(例)。

売上見込みから支出見込み(前項、運転資金例)を引いた損益イメージは次のようになる。

酒販店の損益計算では、仕入原価率を売上の70%程度と見込むのが一般的だ。費用を固定費と変動費に分け、損益分岐点を把握することで、目標売上が明確になるだろう。

実店舗型で開業する場合は、飲食店への売り上げの重要度が高いため、飲食店経営者との交流を大切にしてネットワークを構築していくことが必要である。また、適切な在庫管理も健全経営には欠かせない。過剰な在庫を抱えないように留意しながら、品質保持を徹底しよう。

ECサイトを立ち上げる場合には、ショップのコンセプトを明確にして特色を打ち出していくことが重要だ。利益率を上げるためには、希少価値の高い限定品やギフト商品など、高単価商品の販売を強化すると良いだろう。店主の知見を生かした取り組みで信頼を獲得し、ファンの増加につなげたい。

※開業資金、売上計画、損益イメージなどの数値は、開業状況等により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)