2019年 10月 2日

トレンド

(1)少子化の影響下にある市場

かつて1兆円規模を誇ったベビー・子供服の市場規模は2000年代より停滞し、2017年で9,178億円となっている(矢野経済研究所調べ)。ここ数年、9,000億円台は維持し、下げ止まりをみせてはいるが、長い目でみてベビー・子供服は少子化による影響を避けられない市場であり、先行きは楽観できない。

(2)二極化の進展

百貨店やショッピングモール内の直営店にて販売するハイブランド商品、量販店やロードサイド型専門店、インターネット通販などで主に扱うプチプライス(低価格)商品と価格面の二極化が進む。

(3)大型アパレル専門店の躍進

贈答品向けや祖父母世代に強かった百貨店での販売は苦戦。一方、量販店ではリーズナブルな価格に加え機能性の良さなどを前面に打ち出し、ロードサイド型を含む大型アパレル専門店ではおもちゃ、日用品・雑貨まで手を広げた品揃えで集客を図り、伸張を果たしている。

(4)独自のアプローチが求められる小規模小売店

小規模小売店は小資本でも立上げ可能で、新規参入しやすい。その分、生き残り競争が激しいため、得意分野に特化し、買換え需要の高さから親和性の高い中古市場を活用する、などといった独自のアプローチが望まれる。

ビジネスの特徴

ベビー・子供服は、肌触りなど生地が重要で、細かい刺繍や縫製に手間がかかる上、消費者のこだわりに対応するべく多品種少量生産になることが多いため、比較的商品単価の高い市場であった。半面、着用頻度が高いゆえに劣化が早く、子供の成長に伴って着られなくなることから過度の資金投下を控える層もあり、安価な商品群も存在してきたが、近時は低価格の上に品質、ファッション性も一定レベルで備えた商品が増えてきている。

小規模小売店は新規参入しやすいが、サイクルが早く流行の予測が難しい市場だけに生き残るにはファッションに対する感性や先見性のみならず、企業経営のセンスも求められる。

開業タイプ

(1)製造小売型

既存アパレルブランドからの独立者、洋裁学校などの卒業生らが開業するケースで、企画、デザインから製造、販売まで一通り手掛ける業態。自らの感性に固執してしまいがちで、零細で家内工業的な事業に終始してしまう恐れが強い。製造委託先の開拓など外部のリソースをいかに活用できるかが事業拡大の鍵となってこよう。

(2)セレクトショップ型

コンセプトに沿ったデザインや趣向の商品を仕入れ、店頭で販売。海外ブランドの代理店として出店するケースもあり、高価格帯ながら絶妙な色使いで従来から人気の北欧系、リーズナブルでデザインの好みや体形の似ている韓国系などが多い。

(3)ネット販売型

小さな子供を抱え外出するのが困難な母親層などをターゲットとし、急速な伸びをみせている。実店舗を持たず、初期投資を抑えて開業することが可能ではあるが、百貨店に出店するような老舗ブランド店から量販店、専門店に至るまで大半の同業者が既に進出しているのが現状であり、埋もれてしまう可能性があるため、より特徴を打ち出す必要がある。

開業ステップ

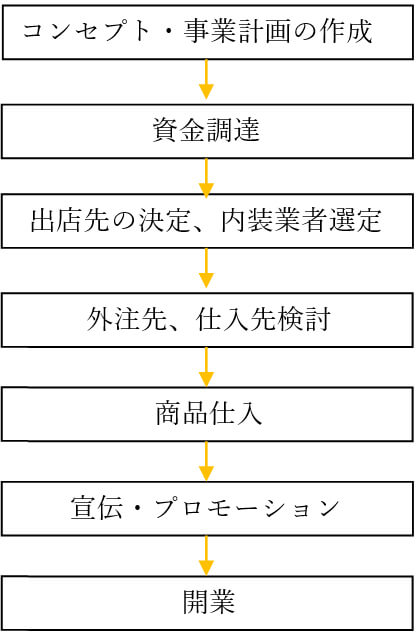

(1)開業のステップ

開業に向けてのステップは、主として以下のとおり。

(2)必要な手続き

ベビー・子供服の小売店を開業するにあたって必要な許可、申請は特にない。ただし、24カ月以内の乳幼児向けの衣料品、寝具などの布製品については「有害物質を含有する家庭用品の規制に関する法律」により、ホルムアルデヒトの含有等が規制されている。対象となる商品の輸入や製造販売に際しては、検査を行い、検査証明を添付する必要がある。

また、リサイクル品(中古品)を仕入れたり、販売する場合は、「古物商」許可証(新品以外の物を販売する時に必要な免許)が必要になる。各店舗の管轄の公安委員会(警察署)で許可を得なければならない。

商品の内容

製造小売型では、自らが企画、デザインした商品が中心となる。ブランド名や知名度といった拠り所がない以上、得意分野を見極め、他社商品と差別化を図りたい。海外メーカーの代理店になるなどしてコンセプトに沿った商品を仕入れるセレクトショップ型では、バイヤーの先見性やセンスが最重要視される。いずれにしても、多様な消費者のニーズをくみ取り、トレンドを掴み、商品構成に生かすことが鍵となってこよう。

必要なスキル

ベビー・子供服小売業を開業するには、ファッションに対する感性や先見性はもちろんのこと企業経営のセンスも求められる。また、消費者のニーズ把握や商品知識といった面で、経営者自身やスタッフの子育て経験はプラス材料と捉えられよう。

開業資金と損益モデル

(1)開業資金

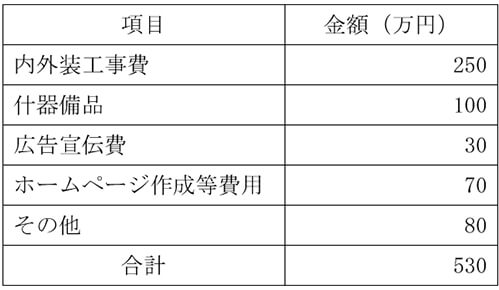

【参考】店舗面積15坪で、インターネット販売を併用した際の必要資金例

(2)損益モデル

a.売上計画

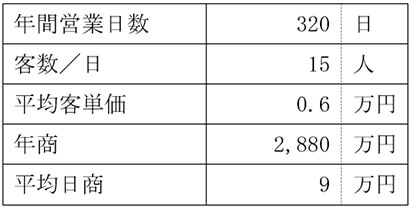

年間営業日数、1日あたりの客数、平均客単価を以下の通りとして、売上高を算出した。

b.損益イメージ

標準財務比率(※)を元に、法人形態の場合の損益のイメージ例を示す。

※標準財務比率は婦人・子供服小売業に分類される企業の財務データを元に集計。

出典は、東京商工リサーチ「TSR中小企業経営指標」。

c.収益化の視点

売上高粗利益率は47.5%と比較的高位で、そこから人件費を含む店舗運営費を賄っていく業態であるが、平均的な売上高営業利益率ですら1.57%に過ぎず、採算ラインの確保が難しい状況も見て取れる。ベビー・子供服は定番品も多く、一部の婦人服ほど流行の変化は激しくないとはいえ、それでも売行き具合によっては季節の変わり目に不良在庫を抱えてしまう可能性がある。その際、在庫手当としての資金負担を軽減すべくセールなどによる値引き販売が常態化すれば、粗利が稼げない上、中長期的には扱う商品のブランド力毀損にも繋がるといった負のスパイラルに陥りかねない。

経営者1名での店舗運営も可能で、小資本での新規参入もしやすいが、それゆえにライバルは多く競争は激しい。その中でいかに独自性をもち、固定客をつかんでいくかが当面の課題となってこよう。

※開業資金、売上計画、損益イメージの数値は、出店状況等により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)