回答

資金繰り表とは、現金収支をまとめた表になります。この資金繰り表を作成することで、突然の資金ショートによる倒産などの事態も防げます。簡単にエクセルなどで作成することができますので、トライしてみてください。

資金繰り表は、一定の区分、科目に基づき、一定期間のすべての現金収入と現金支出を分類・集計し、現金収支の動きや現金過不足の実態などを把握できるような表のことです。資金繰り表を日々作成することで、資金不足となる状況を予測することができます。資金不足になる前に、銀行から借入を行う、支払いサイトを延ばすなどさまざまな対応をとることが可能になりますので、黒字倒産などの事態も防ぐことができます。

○黒字倒産

黒字倒産とは、帳簿上利益がでていても、現金が不足するために、倒産することを指します。つまり、「勘定あって銭足らず」の状況です。

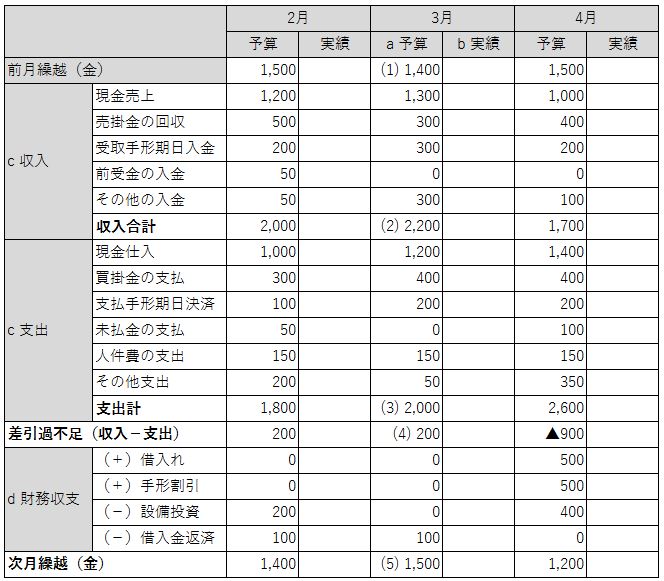

【資金繰り表】

資金繰り表にはきまったフォーマットはありませんが、一般的な資金繰り表には表1に示すような予算の実績の項目があり、6区分に分かれている形式になります。

【数値の計算】

3月の数値例から、各項目の計算式を示します。

(1)前月繰越金 1,400

前月(2月)の次月繰越(金)1,400を転記します。

(2)収入合計 2,200

現金売上(1,300)+売掛金の回収(300)+受取手形期日入金(300)+前受金の入金(0)+その他の入金(300)=2,200

(3)支出合計 2,000

現金仕入(1,200)+買掛金支払(400)+支払手形期日決済(200)+未払金の支払(0)+人件費の支出(150)+その他支払(50)=2,000

(4)差引過不足 200

収入合計(2,200)-支出合計(2,000)=200

(5)次月繰越(金)1,500

前月繰越金(1,400)+差引過不足(200)-借入金返済(100)=1,500

【各項目の算出】

資金繰り表は、将来の予測により金額を算出します。あまり、厳密に予測するのは難しいのですが、ある程度正確な金額を予測する必要があります。

(1)予算

予算の項目には、項目ごとに将来の見積もり(計画)の数値が入ります。将来における現金収支の予測計画です。

(2)実績

実績の項目には、実際の現金収支の金額を記載します。過去における現金収支の結果になります。予算(計画)と実績との差異から、現金収支の傾向や問題点などをとらえることもできます。

(3)収入と支出

支出項目の一つである「買掛金の支払」は、自社の支払サイト(仕入を行ってから出金までの期間)を考慮して、金額を算出してください。たとえば、5月の仕入が1,000万円で、仕入の30%が買掛金、支払サイトが2ヵ月の場合には、2ヵ月ずらして、7月の記入欄に300万円(1,000万×0.3)を記載します。5月の仕入1,000万円のうち、300万円が7月に支出することになります。売掛金も同様に計算することができます。

○売上債権回収サイトの経営指標

売上債権(受取手形+売掛金)を回収するのに要する日数を表す経営指標に、売上債権回転期間があります。

○買入債務支払サイトの経営指標

買入債務(支払手形+買掛金)を支払うのに、要する日数を表す経営指標に買入債務回転期間があります。

(4)財務収支

財務支出は、「借入れ」「手形割引」がプラス、「設備投資」「借入金返済」がマイナスとなります。手形割引とは、受取手形を金融機関にもち込んで現金化することです。

【作成のツール】

資金繰り表の作成ツールとしては、Webサイトから低料金でダウンロード、ソフトを購入するなどがありますが、簡単なものではエクセルで作成することができます。エクセルで作成するときには、「関数」を使い数値を打ち込むと「収入合計」、「支出合計」、「差引過不足」、「次月繰越金」などが自動修正されるように作成してください。エクセルの関数などに関しては、簡単な入門書の購入をお勧めします。

とくに中小企業などは、資金的にあまり余裕がなく、資金ショートの可能性が高いために、日ごろから計画的な資金計画を行うことが必要です。資金繰り表を作成することにより、企業の財務的安全性が高まり、金融機関などからの信頼を得ることもできるでしょう。

また、下記のサイトに具体的な資金繰り改善法が記載されていますので、参考にしてください。

- 回答者

-

中小企業診断士 沢田 一茂