2025年 3月 28日

昨年ネット関連の事業を立ち上げたスタートアップです。プロパー融資と保証協会融資の違いについて、それぞれのメリットやデメリットをまじえて、具体的に教えてください。

回答

ビジネスシーンで使われるプロパーとは「正式な」や「本来の」と言った意味で使われる和製英語です。「プロパー融資」とは銀行からのいわゆる融資の事で、金融機関に勤務する人や企業の財務経理部門の人が使う用語になります。「信用保証協会付き融資」とは金融機関が融資をする際に保証協会の保証を付けた融資を指します。金融機関が実際の融資を行うという点では双方とも変わりませんが金融機関にとっては、保全に差があるという事になります。

1.プロパー融資と保証協会付融資の違い

プロパー融資は前述したように金融機関による直接の融資の事です。支店の規模、融資金額や条件に応じて、支店決裁(支店長権限)のものと本部決裁(稟議)のものに分かれます。

金融機関の審査で金利、期間、保証人、担保の有無等が判断され融資が実行されます。金融機関が独自に作成した「企業格付」があり、この格付により融資の可否、金利、融資条件等が決められています。

実行後の融資の管理は全て金融機関が責任を負う事になり、金融機関もリスクを負うことになります。

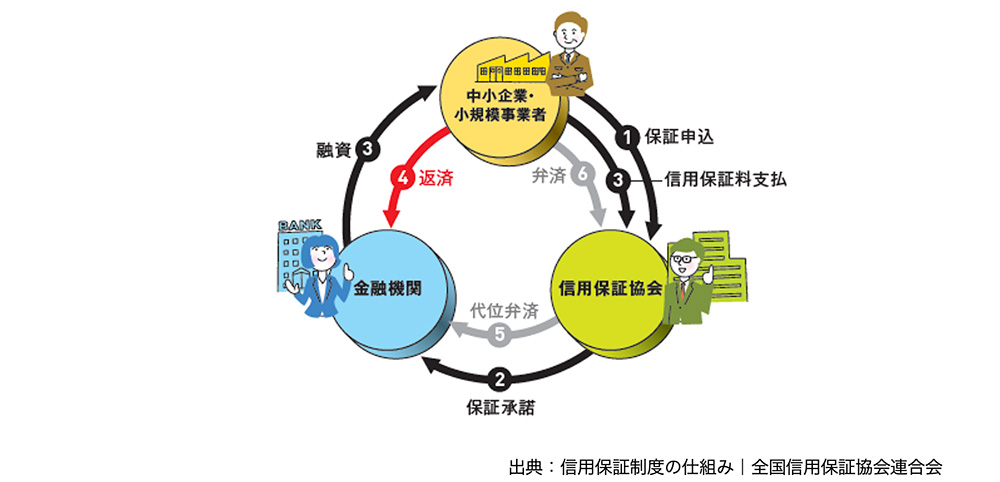

保証協会付き融資は、企業が金融機関から融資を受ける際、信用保証協会が債務保証をする制度です。金融機関あるいは、各都道府県等の信用保証協会が窓口となっています。

信用保証協会とは、金融機関の融資に対して保証業務を行っている公的な機関で、全国に51か所(47都道府県と横浜市、川崎市、岐阜市、名古屋市)あります。都道府県や市町村では、制度融資と呼ばれる地元の企業に有利な融資制度を取り扱っていますが、そのほとんどが保証協会付きの融資に対応しています。

一般に、中小企業が銀行などの市中金融機関から融資を受けようとする場合、その経営の安定度が大企業に比べて弱いために、融資を得ることができなかったり、調達できる金額や条件面において不利になったりすることが起こり得ます。

それを解消し、中小企業がスムーズに資金を調達できるよう、信用保証協会は企業の委託に基づいて、金融機関に対して信用保証(保証承諾)を行います。これは、大企業と比べて資金調達の上で不利になる中小企業の信用力を補完し、企業と金融機関との架け橋になることで、資金調達の円滑化を図るものです。協会の信用保証に基づいて金融機関は企業に融資を行い、信用保証協会は信用保証の対価として、信用保証料を借り手の企業から得ています。

被保証人である企業が何らかの理由で返済が困難になった場合、金融機関の請求により、協会は金融機関に対して代位弁済を行います。これにより協会は求償権を取得し、企業または連帯保証人から保証全額に遅延損害金を加算した債権回収を図ることになります。代位弁済が行われると、企業信用保険法に定める保険事故に該当し、株式会社日本政策金融公庫から代位弁済額の7割、8割又は9割の保険金が支払われる仕組みとなっています。

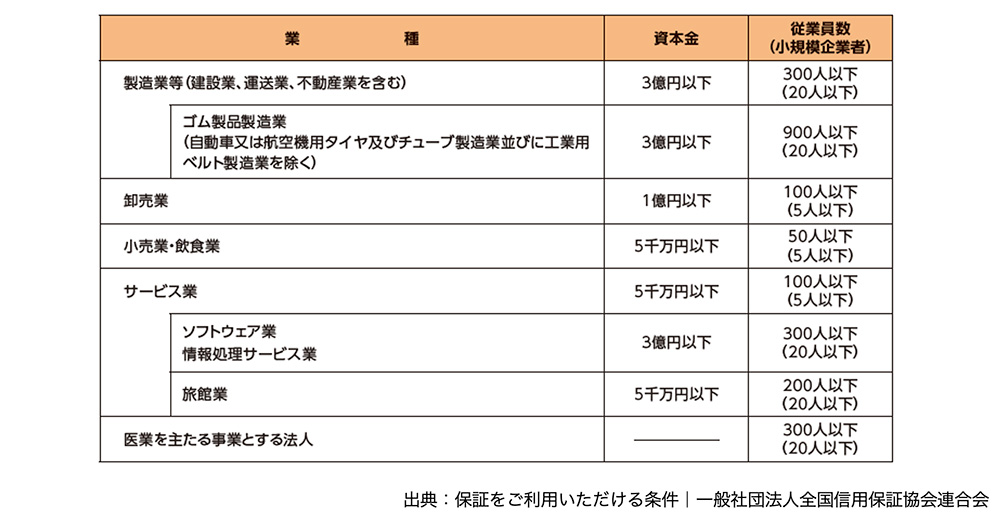

なお、信用保証協会の保証制度は小規模事業者や中小企業を対象とした制度ですので、保証を利用するためには、以下の3つの基準を満たす必要があります。

(1)企業規模 (企業庁等が定める中小企業・小規模事業者の基準に準じています)

(2)業種

ほとんどの商工業の業種は保証対象となりますが、農林漁業や金融業、学校法人など一部の業種は保証対象外となります。

(3)区域・業歴

信用保証協会の管轄区域で事業を営んでいる必要があります。登記上の所在地というだけでなく、事業実態があることが条件となります。

【審査のポイント】

信用保証協会の審査では、経営者に返済能力があるか、事業に収益性があるかなど、総合的に判断した上で保証の可否が決められますが、とくに審査では、事業計画が重視されています。事業の課題とそれに対する改善策などの事業計画が整理されていることで、融資担当者側が事業性や成長性を評価しやすくなるためです。担当者に納得してもらうためにも、わかりやすく説得力のある事業計画を作成することが重要です。

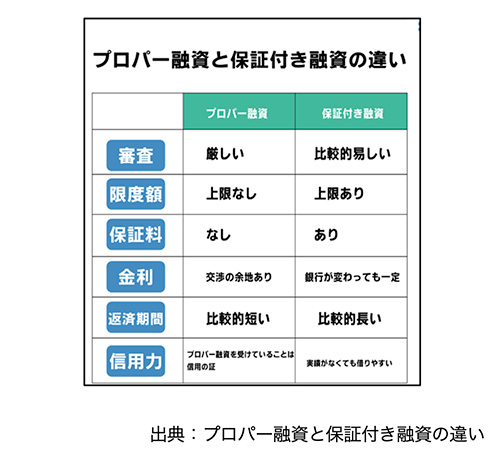

2.プロパー融資と保証協会付き融資のメリット

【プロパー融資のメリット】

-

保証料がかからない:プロパー融資では信用保証協会を利用しないため、保証料を支払う必要がありません。これにより、総借入コストを抑えることができます。

-

融資限度額がない:プロパー融資には基本的に融資限度額が設定されていないため、事業規模や必要資金に応じて柔軟に融資を受けることができます。

-

金利が低い:信用力の高い企業が利用するため、保証協会付き融資と比較して低金利で融資を受けられる可能性が高くなります。

-

審査期間が短い:金融機関のみの審査となるため、保証協会付き融資と比較して審査期間が短くなる傾向にあります。

-

信用力の向上:プロパー融資を受けられることは、企業の信用力が高いことを示すため、取引先や他の金融機関からの評価向上につながる可能性があります。

-

金融機関の役職員とのコミュニケーションを円滑にすることにより、新しい情報を得られます。紹介案件など融資に限定されない拡がりを持つことができます。

【保証協会付き融資のメリット】

-

審査が比較的緩やか:信用保証協会の保証があるため、プロパー融資と比較して審査基準が緩やかになります。これにより、創業間もない企業でも融資を受けやすくなります。

-

長期の返済が可能:一般的に5〜10年程度の長期返済が可能であり、資金繰りの安定化につながります。

-

無担保・無保証人での融資が可能:多くの場合、無担保・無保証人での融資が可能となり、担保や保証人の確保が難しい企業にとって有利です。

-

制度融資の活用:自治体の制度融資を利用することで、低金利や保証料の補助などの優遇を受けられる可能性があります。

-

経営支援サービスの利用:信用保証協会を通じて、無料の経営相談や専門家派遣などの経営支援サービスを受けられます。

3.プロパー融資と保証協会付き融資のデメリット

【プロパー融資のデメリット】

-

審査が厳しい:金融機関が100%のリスクを負うため、審査基準が非常に厳しくなります。そのため、創業間もない企業や財務状況が不安定な企業は利用が困難です。

-

返済期間が短い:貸し倒れリスクを軽減するため、返済期間が比較的短く設定される傾向にあります。これにより、毎月の返済負担が大きくなる可能性があります。期間を長く設定する場合等はその分金利が高い等の他の条件が追加になる可能性があります。

-

担保や保証人が必要:近年は保証人をつけない融資が政府から勧められていますが、不動産などの担保や保証人が必要となります。これらを用意できない企業にとっては大きな障壁となります。

-

融資実行までの時間が長い:審査が厳しいため、融資の実行までに時間がかかる場合があります。急な資金需要には対応しづらい面があります。

-

信用力が低い企業は利用困難:財務状況や事業実績が十分でない企業は、プロパー融資を受けることが難しく、資金調達の選択肢が限られてしまいます。

-

金融機関の経営方針、役職員の人事異動により融資の対応が異なる場合があります。

-

金融機関によって方針が違う事があるため、それぞれへの対応が必要の場合があります。

【保証協会付き融資のデメリット】

-

保証料がかかる:融資を受ける際に、金利とは別に信用保証料を支払う必要があります。これにより、総借入コストが増加します。

-

融資限度額がある:無担保で8,000万円程度、有担保で2億8,000万円程度という融資限度額が設定されているため、大規模な資金調達には不向きな面があります。

-

審査に時間がかかる:金融機関と信用保証協会の両方の審査を受ける必要があるため、融資実行までに時間がかかります。

-

債務免除が困難:信用保証協会が代位弁済した場合、債務免除を受けることが非常に困難です。これにより、経営が行き詰まった際の対応の選択肢が限られる可能性があります。

-

プロパー融資への移行が困難:保証協会付き融資を利用し続けると、プロパー融資への移行が難しくなる可能性があり、企業の信用力向上の機会を逃すリスクがあることを意味します。

- 回答者

-

中小企業診断士・行政書士 半田 幹雄