2023年 2月 10日

資金繰り表によって常に先手を取った経営が可能に

「資金繰り表」は、将来にわたる現金の流れを把握し、資金のショートを未然に防ぐためのツールだ。やはり現金の流れをみる「キャッシュフロー計算書」は、財務三表の1つで、過去の資金の流れをみるものだが、資金繰り表は、財務三表には含まれず、将来の資金の流れをみるためのものである。資金繰り表によって、常に先手を取った経営が可能になり、銀行に融資を申し込む際においても、普段から使用している資金繰り表があれば交渉をスムーズに進められる可能性がある。税理士に作成を依頼することもできるが、Excelなどの表計算ソフトを使って、自分でも簡単に作成することができる。

資金繰り表を活用するポイント

-

資金繰り表とは

-

資金繰り表作成のメリット

-

資金繰り表の種類

-

資金繰り表の内容・構成

1.資金繰り表とは

「資金繰り表」とは、一定期間内の現金の動きをまとめ、手持ち資金の過不足を可視化できるようにした資料のことだ。同じような機能を持つ資料に「キャッシュフロー計算書」が挙げられるが、いったいどこが違うのだろうか。

「キャッシュフロー計算書」は、「貸借対照表」、「損益計算書」とともに財務三表の1つともされるが、どちらかといえば作成が難しく、主に投資家の資料となるものだ。これに対して資金繰り表は、企業が主に自社の資金管理を目的として作る資料である。銀行に提出すると資金繰り相談が容易になる。

さらにいえば「キャッシュフロー計算書」は、過去の資金の流れを一定期間内でまとめて計算したものだが、「資金繰り表」は資金不足になることを防ぐために、将来の資金の流れを把握するためにつくられる。常に収支状況を記載して状況把握をできるようにしておくことが望ましい。

2.資金繰り表作成のメリット

会計ソフトなどによって、貸借対照表と損益計算書を作成している中小企業経営者は少なくないと思われるが、損益計算書で利益が出ているのに、実際に銀行の預金残高を見ると全く増えていない、といった経験がある方は多いのではないだろうか。

これは、「売上は立ったけど売掛金の入金は60日後」などという場合のように、入出金のタイミングと、売上・費用の計上タイミングのズレから生じることだが、このために損益計算書上の利益がプラスであるにもかかわらず、資金がショートして倒産してしまうことさえ起こりうるのだ(黒字倒産)。

そうした事態を防ぐために、将来のお金の流れを把握するツールが資金繰り表なのだといえる。資金繰り表を作成することによって、将来の資金の流れを見越して、常に先手を取った経営判断ができるようになるのである。

資金繰り表では、シンプルにお金の流れを確認できるため、毎日見ることで頭に入りやすく、「3か月後にお金が増える」とか「半年後にお金が減ってくる」といったことが大まかにつかめることになる。

また、銀行に融資を申し込む際には、資金繰り表を添付した稟議書を提出することになるので、資金繰り表を適切に作成しておけば、資金融資交渉をスムーズに進めることができる。

景気が後退している状況では、会社の将来性を判断する決算書よりも、現時点での資金繰りが分かる資金繰り表のほうを重視する金融機関もあるくらいだ。

3.資金繰り表の種類

資金繰り表には「資金繰り実績表」(「実績資金繰り表」とも)と「資金繰り予定表」(「予定資金繰り表」とも)という2つの種類がある。

前者は過去の実績から資金繰り表を作成したもので、後者はこれからの会社経営に伴う資金の動きをみるためのものだ。この両者の差異を比較・分析して、問題点などを洗い出し、今後を見越した資金の流れを調整し、必要となる施策を前もって検討することができるようになるのである。

資金繰り表は、税理士に作成を依頼すれば月次で確認できるが、Excelなどの表計算ソフトを使って自社内で作成しておくことも可能だ。月次試算表(月ごとに作成する貸借対照表と損益計算書)と銀行の預金通帳などから可能な限り過去の資金繰り表を作成しておき、それを基にして3〜6か月先の資金状況を予見できる資金繰り表を作成してみるとよい。

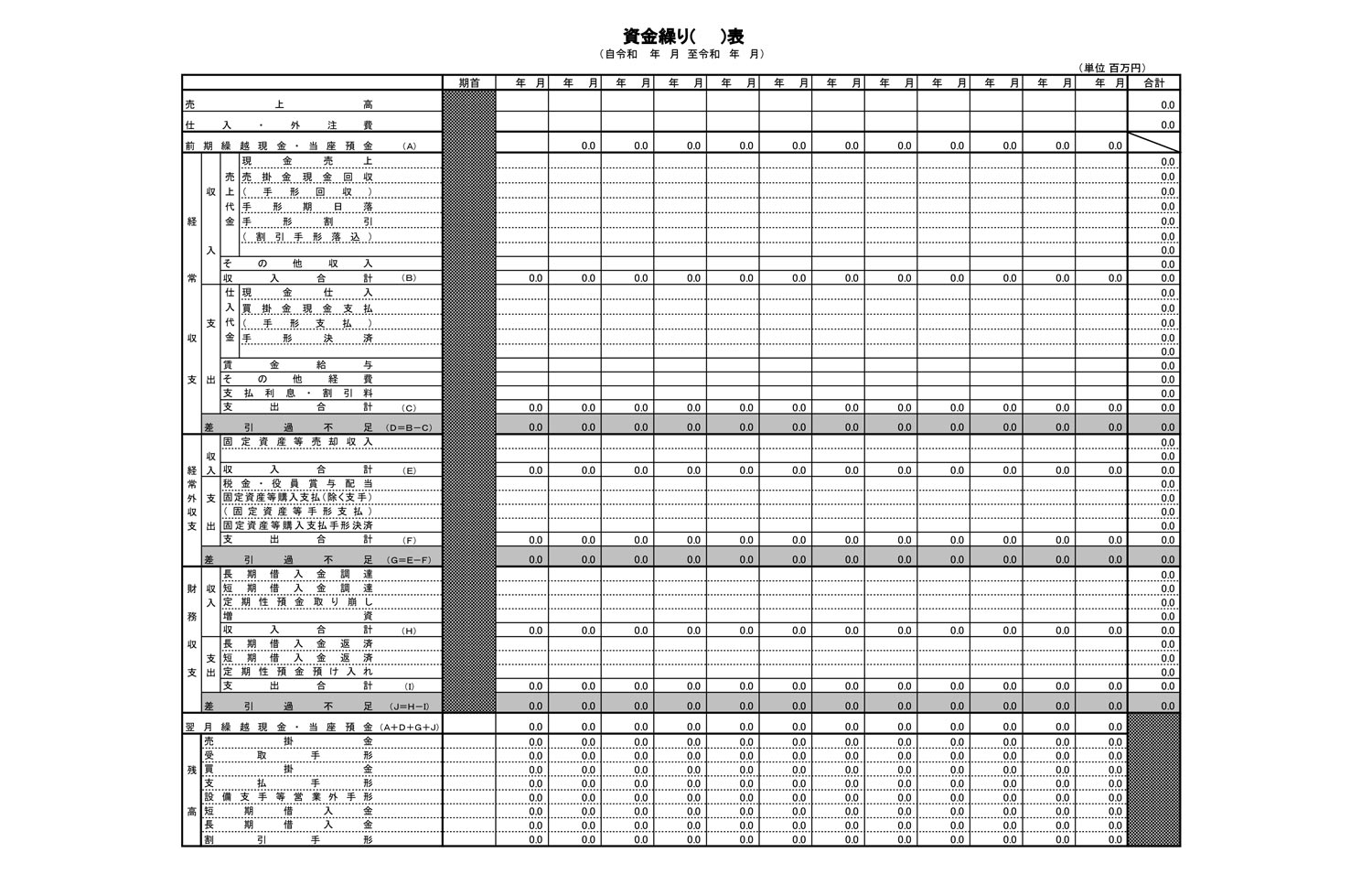

▼資金繰り表の見本

日本政策金融公庫のウェブサイトには、他にも経営計画策定に役立つ各種書式が用意されているので、参考にされたい。

4.資金繰り表の内容・構成

日本政策金融公庫にある「資金繰り表」書式に準じて説明する。資金繰り表の内容・構成は大きく分けて次の5つに分けられる。

-

前期(前月)繰越金(現金)・当座預金・普通預金(金融機関別、口座別)

-

収入計(現金・口座別)

-

支出計(現金・口座別)

-

財務収支計(口座別)

-

翌月繰越現金・当座預金・普通預金(金融機関別、口座別)

1. 前期(前月)繰越(現金)・当座預金・普通預金(金融機関別、口座別)

前期から繰り越された現金預金の額を記入する。この金額は月次試算表の現金預金の合計額と一致しなければならない。

2. 収入計(現金・口座別)

売上代金として「現金売上」「売掛金現金回収」「手形期日落」「手形割引」という4項目のほか、「その他の収入」として1項目がある。これら5項目を足した金額が「収入計」となる。

3. 支出計(現金・口座別)

仕入・外注費として「現金仕入」「買掛金現金支払」「手形決済」の3項目、経費として「賃金給与」「支払利息・割引料」「上記以外の経費」という3項目と、「仕入・外注費、経費以外の支出」という1項目がある。これら7項目を足したものが「支出計」の金額となる。

「差引過不足」は、2の「収入計」の金額から、3の「支出計」の金額を差し引いた金額のことである。

4. 財務収支計(口座別)

直接事業に関連のない収入や支出のことだが、一般的には「借入金」(短期・長期)と「借入金返済」(短期・長期)のことになる。借入金計から借入金返済計を差し引いた金額が「財務収支計」の金額になる。

5. 翌月繰越現金・当座預金・普通預金(金融機関別、口座別)

上記1〜4で算出した、「前期繰越金・当座預金」+「2と3の差引過不足」+「財務収支計」の合計額が「翌月繰越金・当座預金」となる。

常日頃チェックしておくべき資金繰り表の主要な項目は、毎月の売上に当たる「現金売上」と「売掛金回収」、仕入に当たる「現金仕入」と「買掛金現金支払」、経費に当たる「賃金給与」と「支払利息・割引料」、銀行借入に当たる「短期借入金」と「長期借入金」、銀行返済に当たる「短期借入金返済」と「長期借入金返済」などで、あとは1年に1回程度「設備投資」や「納税」などが加わる場合もある。