2026年 4月 10日

会社の成長戦略と現経営者の出口戦略を兼ねた位置づけ

M&A(Mergers and Acquisitions、合併と買収)は、中小企業にとって後継者不足の解消や事業拡大のための重要な成長戦略である。株式譲渡による利益獲得や雇用・技術の維持など、多くの課題を解決し得る有効な手段となる。しかし、M&Aは専門性が高く、簿外債務や個人保証など、特有のリスクを伴う複雑なプロセスである。本稿では、M&Aを検討する経営者に向けて、手続きの主要なフェーズとスキームを解説し、特に注意すべき法的・財務的なリスク、および従業員への対応方法を説明する。M&Aを成功させ、企業の未来を確かなものとするための指針として活用してほしい。

M&Aの一般的な手順と注意点のポイント

-

M&Aの主な手法(スキーム)とその特徴

-

M&Aの一般的な手順(フェーズ)

-

中小企業経営者が注意すべきリスクと対策

-

M&Aを「出口戦略」として成功させるために

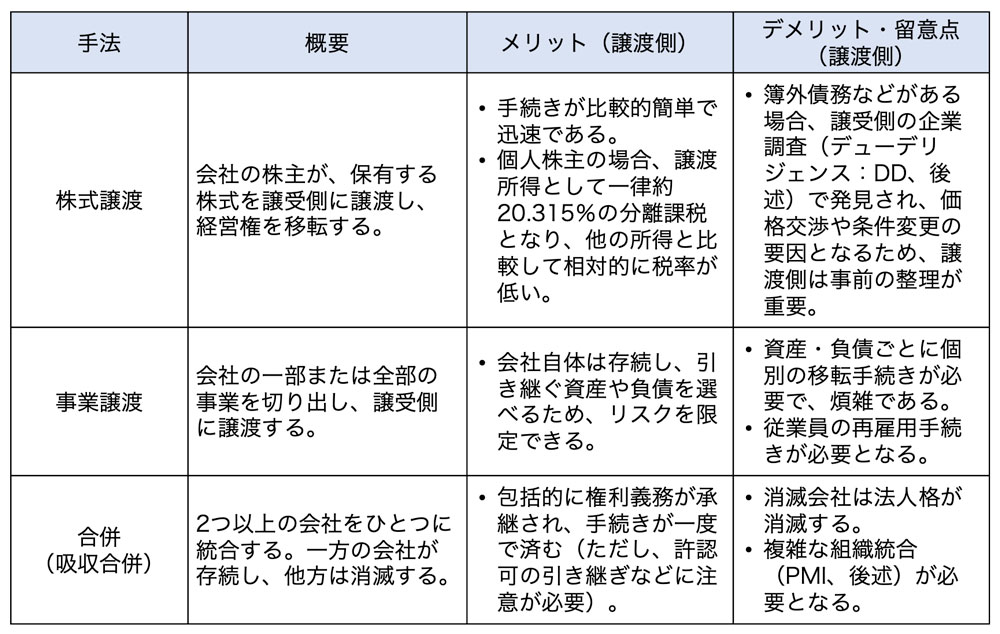

1.M&Aの主な手法(スキーム)とその特徴

M&Aには、その目的や規模に応じてさまざまな手法(スキーム)がある。中小企業の事業承継やM&Aで一般的に用いられる主要な3つのスキームを理解することが重要である。

多くの中小企業のM&Aでは、手続きが比較的容易で、税務上のメリットもある株式譲渡が採用されるケースが多い。

2.M&Aの一般的な手順(フェーズ)

M&Aのプロセスは、一般的に6つのフェーズに分けて進められる。中小企業のM&Aでは、実行までに半年から1年程度の期間を要するケースが多い。

PHASE 1:準備・戦略策定

M&Aを検討する初期段階であり、成功の土台づくりとなる。

-

目的の明確化と戦略の策定:「なぜM&Aを行うのか(事業承継、事業拡大、資金獲得など)」「M&Aの最適な時期」「譲渡に際して守りたい条件(従業員の雇用維持、事業の継続など)」を明確にする。

-

企業価値の概算:譲渡価格の目安を把握するため、簡易的な企業価値評価(バリュエーション)を行う。

-

専門家の選定と相談:M&A仲介会社、フィナンシャル・アドバイザー(FA)、弁護士、公認会計士など、信頼できる専門家を選定し、アドバイザリー契約を締結する。

PHASE 2:相手先選定・アプローチ

譲受候補先を探し、秘密裏に交渉を開始する。

-

候補先の選定:専門家とともに、自社の事業とのシナジー(相乗効果)が期待できる譲受候補先をリストアップする。

-

ノンネームシートの作成:企業名が特定されない範囲で、自社の事業概要や財務状況を記載した資料を作成し、候補先に打診する。

-

秘密保持契約(NDA)の締結:興味を示した候補先とNDAを締結し、機密情報(企業名、詳細な財務データなど)を開示する。

PHASE 3:トップ面談・基本合意

経営者同士が直接対話し、M&Aの基本的な条件を定める。

-

トップ面談:譲渡側と譲受側の経営者が直接会い、M&Aの目的、経営理念、今後のビジョンなどについて対話する。交渉の進展には、この相性の確認が非常に重要である。

-

意向表明書の受領:譲受側から、希望の取引価格、スキーム、今後のスケジュール、従業員の処遇など、M&Aの基本条件を記載した意向表明書を受け取る。

-

基本合意書の締結:意向表明書の内容に基づき、M&Aの基本的な条件(価格、スキーム、デューデリジェンス(次項参照)の実施など)を定める「基本合意書(LOI)」を締結する。この合意書は、独占交渉権など一部条項を除けば、法的拘束力を持たないのが一般的である。

PHASE 4:企業調査(デューデリジェンス:DD)

譲受候補先が、譲渡対象企業の詳細な実態調査を行う。M&Aプロセスの中で最も重要な段階である。譲受側が選任した専門家チーム(公認会計士、弁護士、税理士など)が、以下の項目について集中的に調査する。

-

財務・税務DD:帳簿外の債務(簿外債務)、収益性の実態、在庫の評価、過年度の税務リスクなどを詳細に調査する。

-

法務DD:訴訟リスク、契約の有効性、許認可の状況、労働環境の問題などを調査する。

-

ビジネスDD:市場の優位性、顧客基盤、事業計画の実現可能性などを調査する。

DDの結果に基づき、譲受側は報告書を作成し、それを踏まえて条件交渉を行う。基本合意時には認識されていなかった重大なリスクが発見された場合、譲受側は価格の引き下げ(価格調整)や契約条件の変更を求めるのが一般的である。譲渡側は、専門家の助言を得て、冷静に対応する必要がある。

PHASE 5:最終契約締結

DDの結果を踏まえ、最終的な取引条件を決定し、法的な契約を締結する。

-

最終条件交渉:DDの結果を反映した最終的な価格や、リスクを担保するための表明保証(提示した内容に偽りがないことを保証すること)、補償条項などを交渉する。

-

最終契約書の締結:M&Aスキームに応じた最終契約書(株式譲渡契約書、事業譲渡契約書など)を締結する。この契約は法的拘束力を持つ。

PHASE 6:クロージングとPMI

M&Aを実行し、経営統合後の体制を確立する。

-

クロージング:契約書に定められた前提条件(官庁の許認可の取得、個人保証の解除、株主総会の承認など)がすべて満たされたことを確認した後、株式や事業用資産の移転、対価の支払い(決済)が行われる。これをもって法的手続きは完了する。

-

PMI(M&A後の統合プロセス):組織、人事、システム、業務プロセス、企業文化などを統合し、M&Aの目的であったシナジー効果を早期に実現する。

3.中小企業経営者が注意すべきリスクと対策

中小企業のM&Aでは、現経営者がすべての鍵を握っていることが多いため、以下の点に特に注意が必要である。

簿外債務と税務リスク

中小企業の場合、税理士任せで適切な会計処理がなされていなかったり、帳簿に載らない債務(簿外債務)が存在したりするケースも少なくない。

対策:M&Aの初期段階で、公認会計士や税理士などの専門家による「譲渡側DD(セルサイドDD)」を自主的に実施し、自らリスクを把握しておくことが推奨される。これにより、DDフェーズでの価格引き下げを最小限に抑え、交渉を有利に進めることが可能となる。

個人保証・担保の解除

ほとんどの中小企業経営者は、会社の借入に対し、個人保証や個人資産の担保を提供している。

対策:原則として、最終契約までに個人保証の解除が譲受側、または金融機関との間で確実に実行されるよう、契約条件に明確に盛り込む必要がある。解除されない限り、引退後もリスクを負い続けることになる。

従業員・取引先への情報管理と対応

M&Aの情報漏洩は、従業員や取引先の不安を招き、事業価値を大きく損なう可能性がある。そのため、M&A交渉は原則として、最終契約の締結直前までは経営陣とごく一部の幹部、専門家のみで秘密裏に進めるべきである。

開示タイミング:最終契約の直前、またはクロージングの実行日に合わせて、従業員や主要な取引先に対し、経営者自らが丁寧に説明し、雇用の維持や事業継続への安心感を与えることが不可欠である。特に、M&A後の人事統合(PMI)において、従業員のモチベーションを維持する工夫が必要となる。

経営者個人の関係性・属人性の解消

中小企業の事業価値が、経営者の人脈や属人的なスキルに依存している場合、M&A後にその価値が失われるリスクがある。

対策:M&Aの実行までに、主要な顧客や技術を「組織」で対応できる仕組みに変えたり、取引先との契約を経営者個人から法人へ移行したりするなどの対策を進めておく必要がある。

補助金・支援制度の活用

M&Aには仲介手数料、DD費用、専門家報酬など一定のコストが発生する。これらの負担を軽減するため、中小企業向けには国の補助金制度が用意されている。

代表的なのが「事業承継・M&A補助金」である。この補助金は、事業承継(親族内・従業員承継・M&A)や、M&Aによる事業の再編・統合を行う中小企業に対し、仲介手数料や専門家費用、新たな設備投資などを補助する制度である。

この補助金は、年によって公募時期や補助率、要件などが変更されることもあるため、M&A検討初期の段階から専門家と相談し、活用の可能性を検討することが重要になる。最新の公募要領や対象経費、補助率などは、公式サイトから確認できる。

(参考)

4.M&Aを「出口戦略」として成功させるために

M&Aは、現経営者にとって自社の未来を託し、新たな人生のスタートを切るための重要な「出口戦略」となる。M&Aの成功は、単に高値で譲渡できたかどうかではなく、「譲渡の目的が達成されたか」「従業員と事業の継続が確保されたか」によって判断されるべきである。

この複雑なプロセスを円滑に進め、リスクを管理しながら理想的な結果を得るためには、M&A仲介会社、公認会計士、弁護士といった専門家の支援が欠かせない。経営者は、自社の状況を正直に専門家に伝え、積極的に情報収集を行いながら、主体的にM&Aを進めていくことが求められる。M&Aを、これまでの努力と成果を最大限に生かし、企業価値を最大化する機会として捉えて臨んでほしい。