わが国は、食品の大量生産・大量消費によって大きく発展してきましたが、その一方で廃棄物が増え続け、それによる環境への影響は大きな社会問題となっています。実に私たちは1人・1日・1kg程度のごみを家庭から排出しており、その約6割(容積比)が容器包装系の廃棄物です。

この容器包装廃棄物の減量化と再資源化を促進するため、平成7年に「容器包装リサイクル法」が制定され、平成9年4月に一部施行、平成12年4月から完全施行されました。また、事業者、自治体、消費者相互の連携を図り、より一層の3R(リサイクル、リユース、リデュース)を推進させるため、平成18年6月に一部改正されました。

そこで「よくわかる 容器包装リサイクル法の基本」では、廃棄される容器包装について事業者がすべき再商品化の基本について4回にわたりわかりやすく説明します。

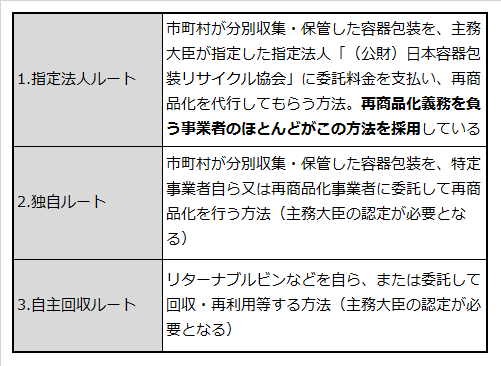

容器包装の再商品化ルート

再商品化義務は具体的にどのようにして履行するのでしょうか。容器包装の再商品化については、3つのルートがあります。

再商品化義務履行3つのステップ

【ステップ1】容器包装帳簿を作成、再商品化義務量を把握します。

【ステップ2】(公財)日本容器包装リサイクル協会に再商品化委託申込みを行い契約を締結します。

(再商品化委託契約は1年間の単年度契約なので特定事業者は毎年申込みを行う必要がある)

【ステップ3】委託料の支払い:再商品化実施委託料と拠出委託料は、特定事業者が再商品化しなければならない「再商品化義務量」にそれぞれの単価をかけて算出します。

-

※注1)再商品化実施委託料金とは、再商品化を再商品化事業者へ委託する費用です

-

※注2)拠出委託料金とは、品質の高い分別収集を行うなど、再商品化の合理化に貢献した市町村に支払われる「再商品化合理化拠出金」の原資となる費用です

再商品化実施委託料金算定例

例えば特定事業者のA社が、2リットルのPETボトルにミネラルウォーターを詰めて年間800万本販売し、そのうち30%の240万本をレストラン等の業務用に販売しているとする。 2リットルのペットボトルを1本62グラムとし、800万本で496,000kgの製造量となります。

このケースでは事業活動により費消した容器包装の量が把握できるので、以下のように自主算定方式で算定します。

1.排出見込量の算出

まず、排出見込量を算出します。

〇排出見込量 = 年間使用量 496,000kg - (容器回収量 0kg+業務用 販売量148,800kg ) = 347,200kg

2.再商品化義務量の計算

つぎに再商品化義務量を計算します。

〇再商品化義務量 = 347,200kg(1の計算式で算出した数字) × 0.57532(「業種区分(用途)」は「清涼飲料・茶・コーヒー製造業」) = 199,751kg(小数点以下第1位を四捨五入)

3.指定法人への再商品化実施委託料金の計算

指定法人(日本容器包装リサイクル協会)への再商品化実施委託料金を計算します。

〇再商品化実施委託料金 = 199,751kg×4.5円/kg =898,879円(円未満切り捨て)

以上により、当事業者が支払うべき再商品化実施委託料金は898,879円となります。

(高橋順一 コンサルティング・オフィス高橋 代表/中小企業診断士)