2021年 8月12日更新

平成28年度税制改正において、インボイス制度の導入が決まったと聞きました。その内容と、導入までのスケジュール等について教えてください。

回答

令和元年10月1日より消費税率の10%引き上げが実施され、同時に軽減税率制度が導入されました。さらに、仕入税額控除に適格請求書等の保存が要件となるいわゆるインボイス方式が、令和5年10月1日より導入されます。

【インボイス制度導入の背景】

インボイス制度の導入は、平成28年度税制改正で決定されました。

平成28年度税制改正大綱には、「消費税の軽減税率制度を、(中略)導入する。あわせて、複数税率制度に対応した仕入税額控除の方式として、適格請求書等保存方式(いわゆる「インボイス制度」)を(中略)導入する。それまでの間については、現行の請求書等保存方式を基本的に維持しつつ、区分経理に対応するための措置を講ずる。」とあります。

軽減税率制度とは、消費税の標準税率が10%に引き上げられることを前提として、「酒類・外食を除く飲食料品」及び「週2回以上発行される新聞の定期購読料」について税率を8%とする制度です。

さて、なぜ「複数税率制度に対応」するために「インボイス制度」の導入が必要なのでしょうか。

少し古いですが、平成15年に政府税制調査会がまとめた「少子・高齢化における税制のあり方」から引用します。

「現行消費税制度において仕入税額控除を行うためには、課税仕入れ等の事実を納税者自身が記載した帳簿の保存に加え、取引の相手方が発行した請求書等の取引の事実を証する書類の保存が必要とされている(「請求書等保存方式」)。このような請求書等保存方式は、単一税率の下では適切な仕入税額控除に特段の支障がないが、将来、複数税率が採用される場合には、適正かつ円滑な施行に資する観点から、免税事業者からの仕入税額控除を排除し、税額を明記した請求書等の保存を求める「インボイス方式」を採用する必要がある。」

このような背景から、インボイス制度が導入されることとなりました。

【インボイス制度とは】

インボイス制度という名称は、適格請求書等保存方式の俗称で、適格請求書等の保存を仕入税額控除の要件とする制度です。

インボイス方式では、新たに適格請求書発行事業者登録制度が創設され、適格請求書発行事業者(税務署長に申請して登録を受けた課税事業者(注))から交付を受けた「適格請求書」又は「適格簡易請求書」の保存が仕入税額控除の要件となりました。

(注)免税事業者が適格請求書発行事業者の登録を受けるためには、「消費税課税

事業者選択届出書」を提出し、課税事業者となる必要があります。なお、登録日が令

和5年10月1日を含む課税期間中である場合は、「消費税課税事業者選択届出書」を

提出しなくても登録を受けることができるという経過措置が設けられています。この

場合、登録日から課税事業者となります。

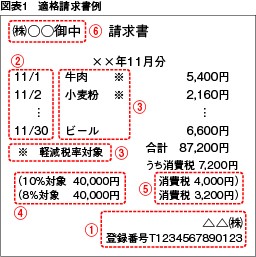

適格請求書発行事業者である売手は、適格請求書に、以下の事項を記載する必要があります(図表1参照)。

-

適格請求書発行事業者の氏名又は名称及び登録番号

-

取引年月日

-

取引内容(軽減税率の対象品目である旨)

-

税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

-

消費税額等

-

書類の交付を受ける事業者の氏名又は名称(適格簡易請求書については記載不要)

買手が仕入税額控除を受けるためには、原則として、適格請求書等の保存と併せて、以下の事項を帳簿に記載することが必要になります。軽減税率を明示することがポイントです。

-

課税仕入れの相手方の氏名又は名称

-

取引年月日

-

取引内容(軽減税率の対象品目である旨)

-

対価の額

【導入スケジュール】

インボイス方式の導入時期は令和5年10月1日からで、適格請求書発行事業者の登録申請の受付は、令和3年10月1日から開始されます。

消費税率10%への引き上げ(令和元年10月1日)から、インボイス方式適用前日の令和5年9月30日までの間は、区分記載請求書等保存方式が措置されています。

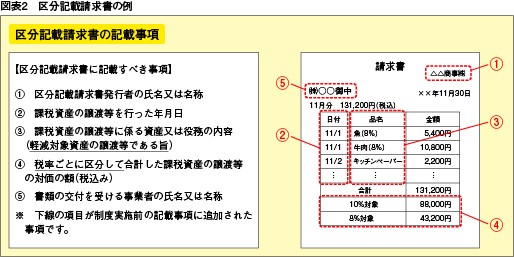

区分記載請求書等保存方式では、まだ適格請求書発行事業者登録制度は導入されませんので、請求書等に登録番号の記載は求められません。しかし、複数税率に対応するため、令和元年9月30日以前の請求書等保存方式での請求書等への記載事項に加えて次の事項の記載が必要となっています(図表2参照)。

-

軽減税率の対象品目である旨

-

税率ごとに区分して合計した対価の額(税込)

ただし、請求書等の発行事業者の体制整備を考慮し、これらの事項については、請求書等の交付を受けた事業者による追記でも可としています。

また、買手が仕入税額控除を受けるための帳簿への記載事項は、前述のインボイス方式導入以降と同様です。

- 回答者

-

税理士・中小企業診断士 野村 幸広