最終更新日:2018年5月21日

1.前置き

アベノミクスによる経済政策では、「企業業績の改善」「投資の拡大」「賃金の増加」「消費の拡大」という経済の好循環を維持することで、持続的な経済成長を目指しています。そこで賃金の増加を促すため、従業員の給与を増加させた事業主が税額控除を受けられる「所得拡大促進税制」が、平成25年度税制改正により新設されました。

所得拡大促進税制は国内雇用者のいる新設法人では必ず適用することができます。また雇用促進税制と違い、あらかじめ計画書などを提出する必要がないため、非常に利用しやすい制度です。

2.適用要件

青色申告書を提出している法人または個人事業主が、次の3つの要件を全て満たした場合、確定申告書に一定の書類を添付することで税額控除を受けることができます(なお、適用事業年度と基準事業年度・前事業年度の月数が異なる場合、適用事業年度の月数に合わせる形で調整計算を行います)。

- 【要件1】

-

雇用者給与等支給額(※1)が比較雇用者給与等支給額(※3)以上であること

-

※1:雇用者給与等支給額・・・国内雇用者(※2)に対して支給する給与等の額で、適用事業年度において損金算入される金額。

-

※2:国内雇用者・・・国内に所在する事業所につき作成された賃金台帳に記載された従業員・パート・アルバイト・日雇い労働者など。使用人兼務役員を含む役員・役員および事業主の親族等特殊関係者は含まれません。

-

※3:比較雇用者給与等支給額・・・前事業年度の雇用者給与等支給額。

- 【要件2】

-

雇用者給与等支給増加額(※4)の基準雇用者給与等(※5)に対する割合が増加促進割合以上(※7)になっていること

-

※4:雇用者給与等支給増加額・・・雇用者給与等支給額-基準雇用者給与等支給額(※5)

-

※5:基準雇用者給与等支給額・・・基準事業年度(※6)の雇用者給与等支給額。基準事業年度が存在しない場合は、最も古い事業年度の雇用者給与等支給額×0.7。(0円となる場合、計算の都合上1円とします。)

-

※6:基準事業年度・・・平成25年3月31日を含む事業年度

-

※7:増加促進割合・・・

-

※8:中小企業等・・・資本金または出資金の額が1億円以下の法人および個人。(ただし、発行済株式または出資の総数または総額の一定割合以上を大規模法人に所有されている法人または、資本もしくは出資を有しない法人または個人の場合、常時使用する従業員の数が1,000人超を除く。)それぞれ適用を受ける事業年度終了の時の現況によって判定します。

- 【要件3】

-

平均給与等支給額(※9)が比較平均給与等支給額(※13)を超えること

-

※9:平均給与等支給額・・・継続雇用者給与等支給額(※10)÷給与等月別支給対象者数の合計数(※12)

-

※10:継続雇用者給与等支給額・・・適用事業年度および前事業年度でそれぞれ1回以上給与等の支給がある国内雇用者に対する、一般被保険者(※11)としての給与の額。(0円となる場合、適用事業年度は1円・前事業年度は0円とします。)

-

※11:一般被保険者・・・労働者のうち、雇用保険の対象となる者(65歳以上で雇用されている者や、1週間の所定労働時間が20時間未満の者等を除いた者)で、高年齢継続被保険者・短期雇用特例被保険者・日雇労働被保険者以外の者。

-

※12:給与等月別支給対象者数の合計数・・・継続雇用者給与等支給額の計算対象となっている継続雇用者の月ごとの人数を合計した値。(0人となる場合、計算の都合上1人とします。)

-

※13:比較平均給与等支給額・・・前事業年度の平均給与等支給額。

- 【要件3´】

-

平均給与等支給額(※9)が比較平均給与等支給額(※13)より2%以上増加していること(平成29年度に適用を受けようとする大企業のみ)

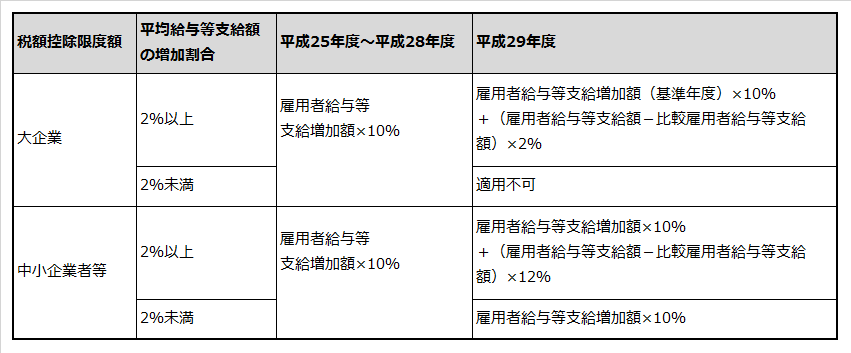

3.税額控除限度額

3要件を満たした場合の税額控除限度額は、次の表のとおりです。ただし、その控除限度額がその事業年度の法人税額の10%(中小企業者等については20%)相当額を超える場合には、その相当額が限度となります。

4.注意事項

制度の適用を受けるためには、当初の確定申告書に控除明細書を添付している必要があります。後から適用できることに気が付いても、更正の請求や修正申告で適用を受けることはできません。

【参考】