最終更新日:2018年3月31日

生命保険は、役員及び個人を問わず広く利用され、本来の保障目的だけでなく、法人の決算対策、社員の福利厚生や退職金の準備、相続の遺産分割や税金対策など利用目的は多様化しています。

1.生命保険のしくみ

-

複雑化された生命保険でも、基本的には目的別に次の三つのパターンになっています。

-

死亡保険

保障重視型の保険です。被保険者が死亡又は高度障害になったときに保険金が支払われるもので、定期保険、終身保険、定期付き終身保険などがあります。 -

生存保険

貯蓄重視型の保険です。被保険者が一定期間生存したときに保険金が支払われるもので、個人年金保険、貯蓄保険などがあります。 -

生死混合保険

死亡保険と生存保険とを組み合わせた保険です。被保険者が保険期間の途中で死亡又は高度障害になったときも、保険期間満了になったときも支払われるもので、養老保険、定期付養老保険などがあります。

-

-

生命保険の保険料は、次の3つの基礎率によって決められています。

-

予定死亡率

統計に基づいて予測した年齢、性別ごとの1年間の死亡者数の割合をいいます。同年齢の場合は、一般的に死亡保障の保険では、男性の方が女性より保険料が高くなりますが、逆に終身型年金保険の場合には、男性の方が安くなります。 -

予定利率

契約者が支払った保険料は、将来の保険金支払いに備えるために積立運用しますが、その収益を見込んで保険料を割り引いて設定します。その場合に使用される割引率のことをいいます。割引率が高ければ高いほど、保険料は安くなります。 -

予定事業費率

生命保険会社の経営に必要な諸経費を見込んで保険料を算出します。この場合の保険料に対する諸経費の割合をいいます。

-

-

「自然保険料方式」と「平準保険料方式」

年齢が上がっていくとともに死亡や病気になる確率が高まりますので、保険料も当然に高くなります。このように年齢ごとに保険料を設定する方式を「自然保険料方式」といいます。現実的には、毎年保険料を改訂するのではなく、5年更新や10年更新による改訂となります。この方式による保険料は、加入当初は非常に安く設定できますが、年齢を増すごとに保険料が高くなりますので、年をとってからの負担が非常に重くなります。

これに対して、保険期間中の保険料を年齢に関係なく、全保険期間の保険料を平均して一定の保険料にする方式を「平準保険料方式」といいます。この方式による保険料は、若いうちに支払う保険料の額は自然保険料方式より高くなりますが、年をとってからの保険料負担が軽くなります。

どちらの方式が有利か不利かは、どちらともいえませんが、若いうちに保険事故が起きれば自然保険料方式の方が有利になりますし、長生きすれば平準保険料方式の方が有利になります。最近では、一般的に全期間平準保険料方式になっているようです。

2.生命保険加入時の注意点と生命保険商品の種類及び特徴

生命保険に加入する時は、保険会社の担当者に勧められるままに加入するのでなく、生命保険の加入目的など下記に述べるような注意点を考慮して、より良い保険商品を選ばなくてはなりません。

-

加入目的が保障重視の場合は、必要な保障額と保険料の額をいくらにするか?

必要な保障額の目安として、会社の借入金額、当面の給与などの固定費の額など -

インターネットやテレビ通販などによる保険商品は、とかく商品の有利性だけが強調されるため、支払保険金が怪我や災害に限定されるような保険商品などもあり、本来の保険加入目的と違ってくることになりますので、内容を十分に理解する必要があります

-

従業員退職金制度の一環として加入する場合は、退職金制度にあった保険金額にします

-

生命保険は、長期的なものになるので会社の資金繰りに無理のないような保険料の額にします

-

決算対策のために加入するときは、損金になる率の高いものでかつ解約返戻金の返戻率の高いものにします

-

役員退職金の原資を作るために加入する場合は、役員が退職するときに合わせて必要な額及び解約返戻率のピーク時を考慮します

-

生命保険は比較的長い期間加入することになりますから、いくら良い保険商品であっても保険会社が破綻しては仕方がないので、保険会社の企業評価も重要なポイントになります

-

同じ名称の保険商品であっても、保険会社によって保険金、支払保険料、解約返戻金などが違ってきますので、最低3社程度の見積もりを比較・検討した方が望ましいといえます

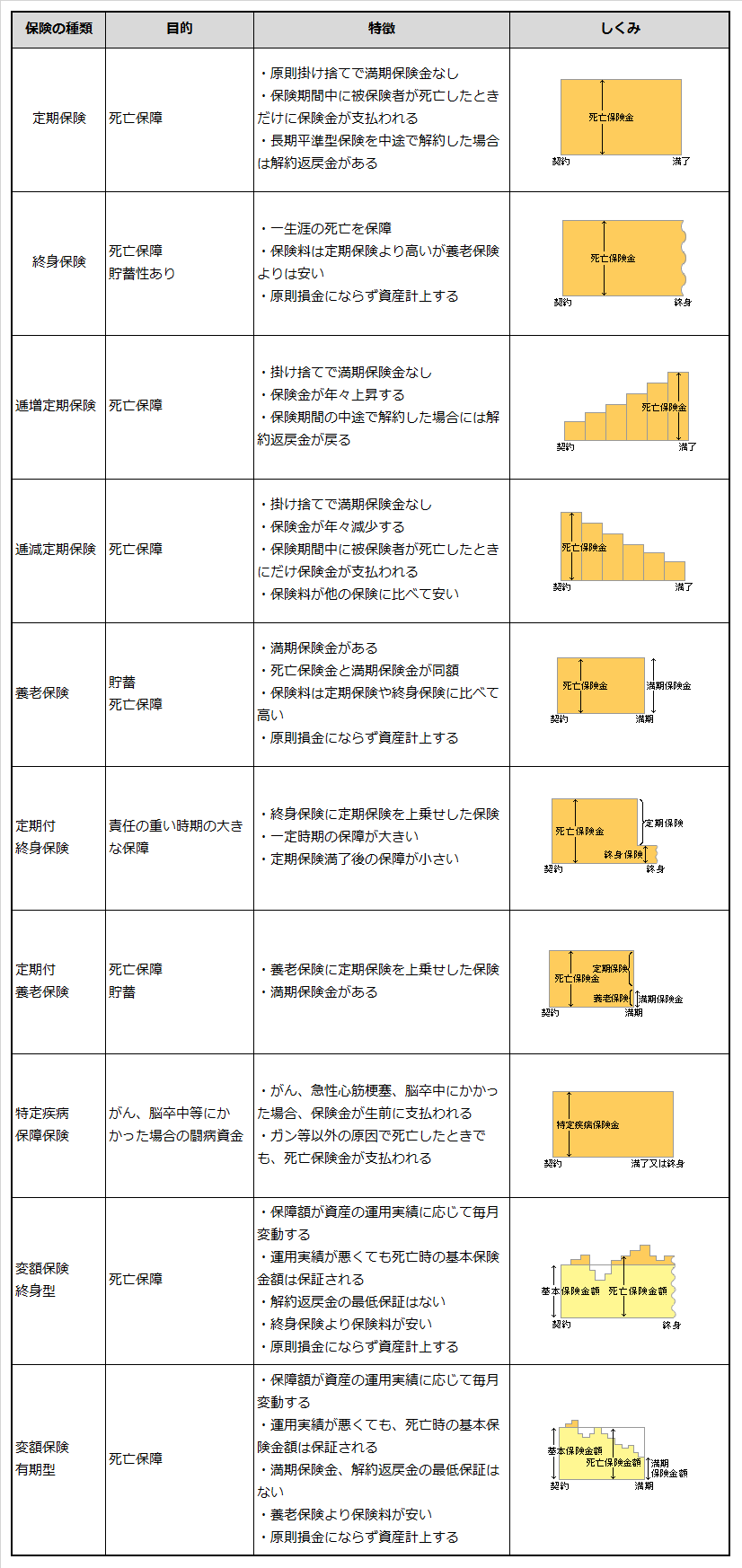

代表的な生命保険商品の種類及び特徴は下図の通りです。

3.生命保険の税務

生命保険の税務は、基本的には保険の種類ごとに定められていますが、死亡保険金や満期保険金の受取人が誰であるか、或いは保険期間の長さや定期保険でありながら中途解約時に多額の解約返戻金を伴うものなどがあり非常に複雑になっています。

複雑になった理由は、保険会社によって新しい保険商品が開発販売され、それが一般的になる頃に、税務当局により課税上弊害のあるものについては規制が繰り返しされてきたからです。

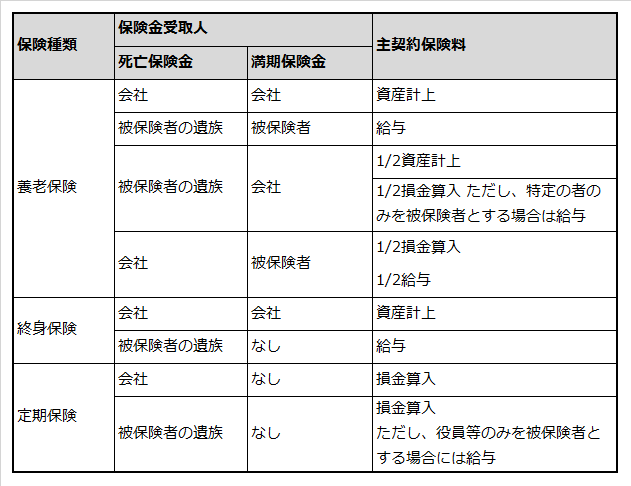

●まずは一般的な保険商品である養老保険、終身保険、定期保険の法人税法の取り扱いは以下の表の通りです。

定期付き養老保険、定期付き終身保険などの組合せ保険商品は、各々の保険ごとに区分して経理処理することになります。

表でおわかりのように同じ保険商品であっても、死亡保険金や満期保険金の受取人を替えることによって資産計上か、損金算入か、もしくは役員・従業員の給与となります。

この場合に注意すべき点は、保険を中途解約した場合に、契約形態によっては保険料が従業員などの給与として個人に課税されたにも係わらず、解約返戻金が契約者である会社に支払われることです。

●次に、節税商品としてよく利用されている長期平準定期保険と逓増定期保険について紹介しましょう。

この2つの商品に共通することは、満期保険金はありませんが、一定期間経過すると解約返戻金が高率で戻ってくる点にあります。契約者の年齢にもよりますが、払込保険料を超える返戻金になるものもあります。

次の要件に該当する保険は、「長期平準定期保険」とされて保険料の一部を資産計上することで損金算入額に制限が加えられます。

長期平準定期保険の要件は以下のとおりです。

-

保険満了時における被保険者の年齢が70歳を超え、

かつ -

保険に加入したときの被保険者の年齢に保険期間の2倍に相当する数を加えた数が105を超える。

保険料の税務処理は次のようになります。

-

保険期間開始の時からその保険期間の6割相当期間を経過するまでの期間については、支払保険料の2分の1を前払金として資産計上し、残額は期間に応じて損金の額に算入します。

-

6割相当期間経過後は、支払保険料の額を期間の経過に応じて損金の額に算入するとともに、資産計上してある前払金の累計額を期間の経過とともに取り崩して損金の額に算入します。

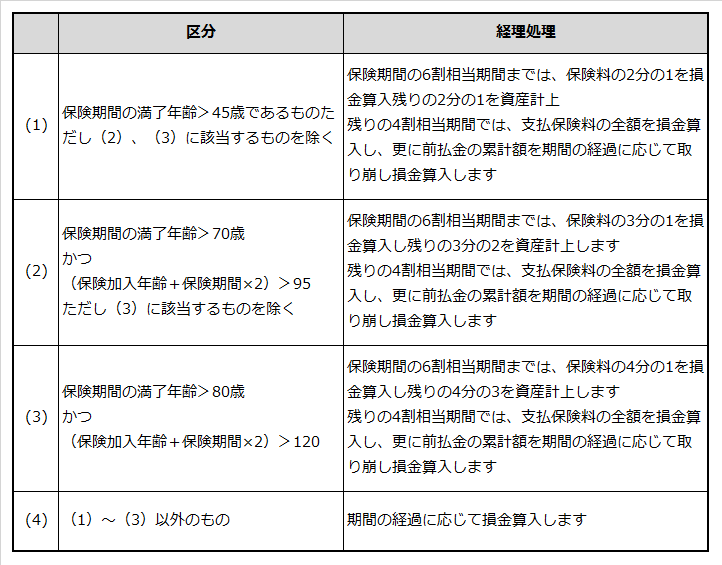

逓増定期保険については、下記の区分にしたがってそれぞれ次のように取り扱われます。

●契約者に支払われる配当金は、現金又は保険会社に積立をする場合には、原則益金に算入することになります。ただし、養老保険や終身保険で保険料を全額資産計上している場合には、配当金を益金に算入しないことも認められています。

また、配当金の支払い方法が、保険料と相殺もしくは保険の買い増しをする場合は、配当金相当額を新に払い込まれた保険料として、主契約保険料と同様の経理処理をすることになります。

その配当金を益金に計上する時期は、その配当金の通知を受けた事業年度になります。

●保険料の支払をストップして払済みにした場合は、加入している保険の種類によって経理処理が変わります。

ケース別に分けて説明します。

-

長期平準定期保険を払済保険に変更した場合

この場合は解約返戻金相当額を一旦受け取ったとみなして、資産に計上済みの前払保険料との差額を雑収入又は雑損失に計上します。そして、新たな定期保険に加入したものとして、保険期間に応じて前払金と損金に分けて処理します。 -

養老保険・終身保険(全額資産計上になっているものに限る)を同種の保険に払済をした場合

この場合には、保険金額が減額しただけで、既存の契約は継続しているとみなすので何ら経理処理をする必要はありません。 -

長期平準定期保険付き養老・終身保険や逓増定期保険付き養老・終身保険を払済みの養老保険や終身保険に変更した場合

全額資産計上している養老保険・終身保険部分については、何ら経理処理をする必要はありませんが、長期平準定期保険や逓増定期保険部分については、解約返戻金相当額から資産に計上している前払保険料の額を控除した額を雑収入又は雑損失に計上します。

このように、一口に生命保険と言ってもその性格は様々で、組み合わせによる種類は無制限なので、加入に際しては求める保障とそのコストを十分に吟味する必要があり、あわせて、その税務処理を理解して節税効果も加味して選択することが重要です。