最終更新日:2021年2月16日

法人の事業承継の際は、⾃社株式に対して譲渡所得税や贈与税・相続税が発⽣します。そのため、自社株式の株価を低くするための株価対策として退職⾦を活用することがあります。

ここでは事業承継時に退職金を活用するメリットや税務上の取扱を確認します。

1 退職金のメリット

(1)⾃社株の株価を引き下げる

役員退職⾦は経費として会社の資産から⽀払われるため、会社の純資産を引き下げて⾃社株の評価を下げることができます。譲渡所得税・贈与税・相続税は、⾃社株の評価額に準じて算出されるので、例えば親族に株を譲渡または贈与をする際にはできるだけ株価を低くすることで譲渡所得税・贈与税の税負担を抑えることになります。相続時にも同様に相続税が減少します。

(2)経営者の引退後の資⾦が⽤意できる

経営者に⽀払われる役員退職⾦は、引退後の経営者やその家族の⽣活資⾦として活⽤することができます。

(3)所得税が優遇されている

経営者が受け取る退職金にかかる所得税は長年の功労に報いるために、役員報酬などにかかる所得税と比較して税負担が少なくなります。

(4)当期の利益を圧縮できる

役員退職⾦は経費計上が認められているため、当期利益の圧縮による法⼈税の節税が可能になります。

2 退職金の金額の決め方

(1) 法人税法上の規定

法人が役員に対して支給する退職金のうち、「不相当に高額」な部分の金額は損金の額に算入されないこととなります。そのため、「不相当に高額」とならないような適正額を算出する必要があります。

「不相当に高額」かどうかは、

以下の各要素に照らして総合的に判断するものとされおり、具体的な計算方法は定められていません。

-

役員の職務内容

-

法人の収益の状況

-

使用人に対する給与の支給状況

-

業種・規模が類似する法人の役員に対する給与の支給状況

過去の裁判例では、役員退職金の算定方法として「功績倍率法」と「1年当たり平均額法」という2つの方法が使われています。

(2)功績倍率法

功績倍率法は最もよく使用される方法で、次の計算式で示されます。

役員退職金の適正額 = 最終報酬月額 × 勤続年数 × 功績倍率

例えば、その役員の退職直前の役員報酬が月額100万円、役員在任期間が20年、功績倍率が3.0ならば、100万円 × 20年 × 3.0 = 6,000万円が適正な退職金額となります。

功績倍率は、実務上は代表取締役の場合は 2~3程度が目安とされています。

(3)1年当たり平均額法

「退職時の報酬月額」が、何らかの事情で、それ以前の報酬月額と比べて著しく低い(又は、高い)ような場合は、「功績倍率法」では適正な支給額を算定できない可能性があります。

例えば退職前年までの報酬月額は100万円だったが、業績悪化等の理由で退職年に50万円に引き下げてそのまま退職したしたような場合です。このような場合は「功績倍率法」ではなく、「1年当たり平均額法」を使うことができます。

1年当たり平均額法は、以下の算式によって計算します。

役員退職金の適正額=(同種・同規模法人の役員退職金額÷同種・同規模法人の役員の在職年数)×勤続年数

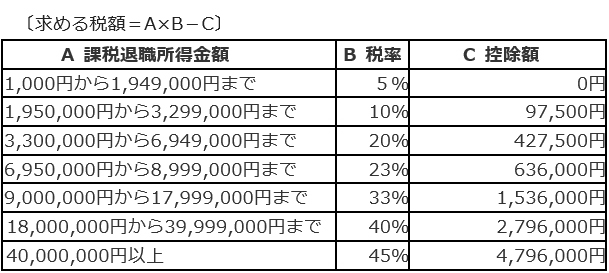

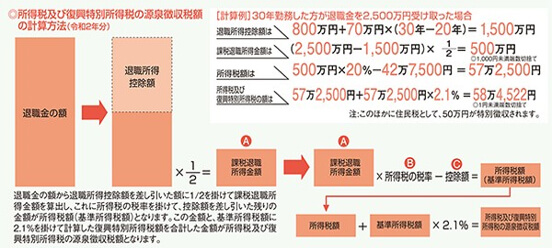

3 退職金にかかる所得税

(1)概要

退職金に関する所得税の計算は「所得税額=課税退職所得金額×所得税率-控除額」で算出します。課税退職所得金額は退職金から退職所得控除額を差し引いた金額の2分の1で算出できます。この金額と「基準所得税額×2.1%」を計算した復興特別所得税額を合計したものが所得税及び復興特別所得税額となります。

注︓役員等勤続年数が5年以下である⼈が⽀払を受ける退職⾦のうち、その役員等勤続年数に対応する退職⾦として⽀払を受けるものについては、退職⾦の額から退職所得控除額を差し引いた額が課税退職所得⾦額となります。

(2)退職所得控除額

退職所得控除額は、勤続年数に応じて以下のように計算します。

|

勤続年数 |

退職所得控除額 |

|---|---|

|

20年以下 |

40万円×勤続年数 |

|

20年超 |

800万円+70万円×(勤続年数-20年) |

注1︓勤続年数に1年未満の端数があるときは、たとえ1⽇でも1年として計算します。

注2︓上記の算式によって計算した⾦額が80万円未満の場合は、退職所得控除額は80万円になります。

注3︓障害者となったことに直接基因して退職した場合は、上記により計算した⾦額に、100万円を加算した⾦額が退職所得控除額です。

(3)所得税の税率

退職金の所得税額は、課税退職所得金額(退職金から退職所得控除額を差し引いた金額の2分の1)に、以下の税率を当てはめて計算します。