最終更新日:2014年3月30日

1.事業譲渡と会社分割

M&Aの手法である事業譲渡と会社分割も、企業のグローバル化の進展による事業環境の変化への対応策や、企業再生等の手法として、今では珍しくないものとなっています。ここでは、両方の手法を比較することにより、ケースに合った手法を比較して説明します

(1)事業譲渡

事業譲渡とは、会社そのものではなく、事業を対象とした取引であり、会社が営む事業の全部又は一部を譲渡することをいいます(図を参照)。

(2)会社分割

会社分割とは、会社がその事業の全部又は一部を他の会社に承継させ(吸収分割)、または新たに設立する会社に承継させること(新設分割)をいいます。

a. 吸収分割

会社の事業の一部、例えば不採算事業を切り出し、その事業に特化している会社に吸収させることにより、分割会社のスリム化及び分割承継会社の事業拡大を目的として用いられることがあります。分割承継会社側の観点からすると、会社の一部を吸収することから、事業譲受や吸収合併に類似しているとも言えます。

b. 新設分割

会社の事業の一部、例えば多額の債務と担保不動産だけを分割会社に残し、採算のとれている事業だけを切り出して新たな設立会社に承継させることにより、企業再生を図る目的で用いられることもあります。

【分割の例】

-

分割型新設分割

事業の一部を分離して新設会社が承継し、新設会社の株を分割会社の株主が取得

(現物出資と同様の経済効果を創出します)

-

分社型新設分割

事業の一部を分離して新設会社が承継し、新設会社の株を分割会社が取得

2.類似する点と相違する点

(1)類似する点

事業譲渡と会社分割は、会社の事業の全部又は一部を承継させるといった点で類似した効果があります。また、決定するためには原則株主総会での特別決議が必要となることも共通して言えます。

(事業譲渡で、他の会社の事業全部を譲り受ける場合、その対価が譲受企業の純資産の20分の1を超えない場合には、株主総会の特別決議は必要ありません)

(2)相違する点

-

承継対象範囲

事業譲渡:事業(その事業に付随する資産・負債も含む)

会社分割:基本的には組み合わせ自由であるため柔軟な設計が可能 -

債権者の同意

事業譲渡:債務を移転させる場合には、債権者の同意が必要となります。 →自由に債務の移転は出来ない。

会社分割:債務を移転させる場合でも債権者の同意は必要ありません。 →自由に債務の移転が可能となってしまうので債権者が不利にならないよう、債権者保護手続きが要求されています。 -

資金準備

事業譲渡:事業を譲り受ける側からすれば、買収と同様なので、通常は対価を金銭で支払うことになり、買収資金が必要になります。

会社分割:通常、資本の分割としてとらえられることから、その対価として承継会社の株式を交付することが原則になります。その点で考えれば、買収資金の必要がないとも言えます。 -

消費税の課税対象

事業譲渡:資産の譲渡と考えられること等から、課税資産・非課税資産(土地などに分類し、課税対象となります。

会社分割:資産の譲渡等に該当してこないため、課税対象になりません。

3.メリットとデメリット

(1)事業譲渡

-

メリット:包括的に事業を承継されるわけではなく、個別に承継されるため、簿外債務を引き継ぐことはない。

-

デメリット:譲渡する側は債権者の同意が必要。譲受側は資金準備の必要がある。 個別に承継を行うため、不動産、従業員、債務等の権利義務に関する移転手続きが煩雑であり、短期間で行うことが難しい。取引が通常の売買と同様と考えられるため、土地等といった非課税資産以外の移転に関しては、消費税が課税される。

(2)会社分割

-

メリット:譲渡する側での債権者の同意が不要。譲受側で資金準備の必要がない。消費税がかからない。包括的に承継を行うため、資産等の移転手続きが簡便。一定の要件を満たせば、不動産取得税がかからない。

*一定の要件は以下です。-

分割交付金が交付されないこと。

-

非按分型の分割ではないこと。

-

主要な資産負債の移転があること。

-

従業員の概ね80%以上移転見込みがあること。

-

-

デメリット:分割会社に簿外債務があった場合には、分割承継会社に引き継がれる。税務の取り扱いが単純ではない。買い手が非上場の場合、入手した株式の現金化が困難。

4.税務上の考え方

事業譲渡は売買取引なので時価で取引することが原則ですが、会社分割により移転する資産・負債の移転価格を時価にするか簿価にするかという点では、その支配が継続するのか、又は継続が絶たれるかを基本的な考え方としており、支配が継続するのであれば、移転する前後で経済実態に実質的な変更がないと考えられることから、損益を認識しない(簿価で承継)。一方、支配が絶たれるのであれば、通常の売買と同様と考えられることから、損益を認識する(時価で承継)ということになります。

税務上はこれらについては、「適格」(支配が継続しているため、損益を認識しない)、または、「非適格」(支配が絶たれているため、損益を認識する)というキーワードで把握しています。

(1)事業譲渡

事業譲渡はそもそも事業の「売買」取引と考えられることから、課税されることになり、またその取引の金額が適正な価額ではない場合、低廉譲渡や高額譲受として寄付金課税が生じることとなります。

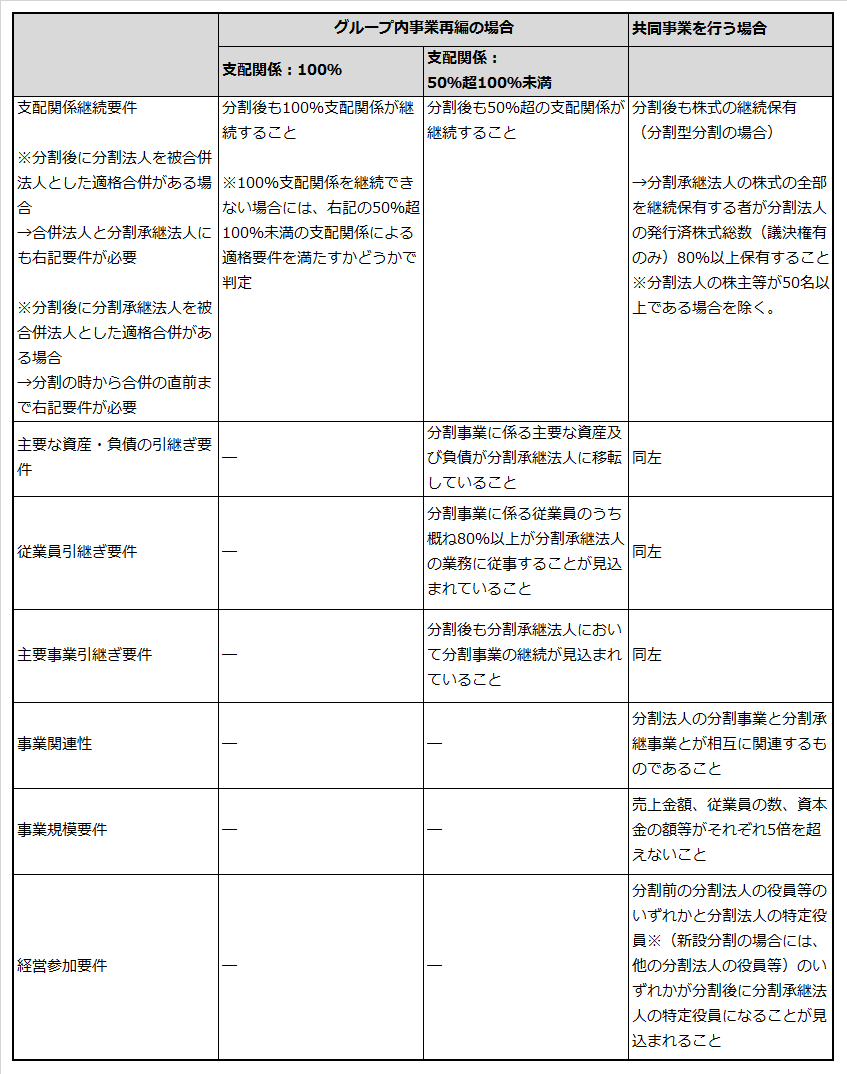

(2)適格分割と非適格分割

分割について、当該分割が「グループ内の分割」なのか、他企業との「共同事業を行うための分割」なのかを区分し、下記の適格要件により適格・非適格の判別を行います。

《分割に関する適格要件》

(一部抜粋)

—前提—

・金銭交付がないこと

・株式の交付には、株式等の有する分割法人の株式の数の割合に応じて交付されること

・分社型分割の場合には、分割承継法人の株式以外の資産が交付されないこと

-

※特定役員とは、社長、副社長、代表取締役、専務取締役、常務取締役、CEO、COOなどをいいます。

多くの場合、事業譲渡に関しては債権者に対する利害調整が最大の問題になると考えられます。また、会社分割に関しては、上記の会社分割のメリットの中に、債権者の同意が不要であるとしておりますが、債権者の利害を無視した会社分割については、会社分割無効の訴えを提起される危険など、将来に禍根を残しかねませんので、債権者の同意の上での分割が肝心です。したがって、より慎重な判断と余裕のある事前の計画が必要と言えます。