2020年 6月 10日

消費税率の引上げと卸売業・小売業における価格転嫁(第158回中小企業景況調査)

2019年10-12月期の中小企業景況調査では、全産業の業況判断DIが▲21.1(前期差4.5ポイント減)、製造業の業況判断DIが▲22.4(前期差5.2ポイント減)、非製造業の業況判断DIが▲20.6(前期差4.2ポイント減)と大幅に業況判断DIが減少した。

今期の調査期間中の10月1日には消費税率が8%から10%に引上げられた。中小企業景況調査の過去の各指標をみると、消費税率引上げ直後は景況感が悪化する傾向にある。また、企業の景況感を示す、業況判断DIを産業別にみると、特に、製造業や卸売業、小売業はその影響を受けやすいことが確認できた。製造業から小売業にかけての企業活動の流れは、サプライチェーンと捉えられることから、今期のレポートでは、消費税率の引上げ時におけるサプライチェーンの動向について検討する。

1.消費税率の引上げ時における中小企業の業況判断DI

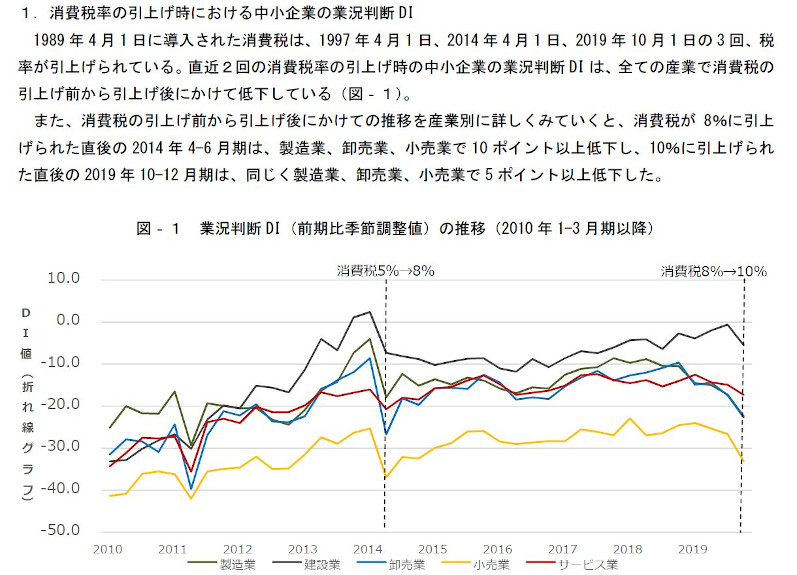

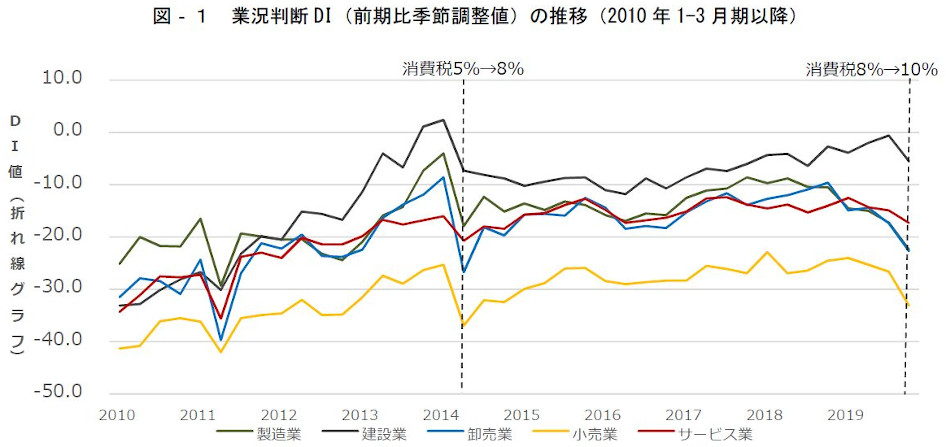

1989年4月1日に導入された消費税は、1997年4月1日、2014年4月1日、2019年10月1日の3回、税率が引上げられている。直近2回の消費税率の引上げ時の中小企業の業況判断DIは、全ての産業で消費税の引上げ前から引上げ後にかけて低下している(図-

1)。

また、消費税の引上げ前から引上げ後にかけての推移を産業別に詳しくみていくと、消費税が8%に引上げられた直後の2014年4-6月期は、製造業、卸売業、小売業で10ポイント以上低下し、10%に引上げられた直後の2019年10-12月期は、同じく製造業、卸売業、小売業で5ポイント以上低下した。

注:点線はそれぞれ消費税の増税直後の調査時期を示している。

一般に、製品や商品は、原材料・部品の調達、製造、在庫管理、流通、販売という工程を経て消費者に届く。そして、製品や商品を受け取った消費者が発するニーズ等の声が各工程において共有され、製品や商品の生産・流通量の調整、製品・商品の改良が図られる。こうしたモノと情報の流れをサプライチェーンと呼ぶ。このうち、卸売業は在庫管理や流通の工程を、小売業は販売の工程を担っており、活動が繋がっている。

また、普段はサプライチェーン上で、各工程において生じる付加価値や原材料・部品などのコストアップにかかった費用は、製品・商品の販売価格に転嫁されて消費者の手に渡る。しかし、消費税率の引上げによって一律に製品や商品が値上がりする場合、消費者に近い位置で商売をする卸売業や小売業の企業は、値上げによる売上の低下を心配する傾向にある。さらに、小売業の企業の中には、消費者の買い控えによる経営への影響を不安視するあまり、販売価格を引上げず、企業が負担するなど普段とは異なる対応を図る場合がある。

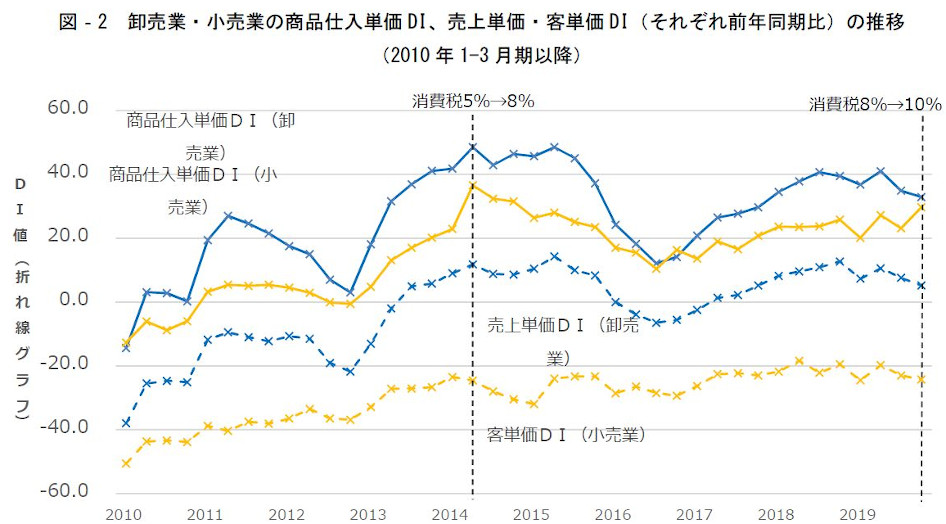

そこで、消費者に近い位置で商売をする卸売業と小売業の商品仕入単価DI、売上単価・客単価DIの推移を用いて、卸売業と小売業における価格転嫁の動向を確認する。

図-2を見ると、青いラインの卸売業では、消費税率の引上げ時である2014年4-6月期、2019年10-12月期において商品仕入単価DIと売上単価DIが同じ方向へ変化しており、価格転嫁を実施の上、販売活動が行われていることが確認できる。しかし、黄色いラインの小売業においては、2014年4-6月期、2019年10-12月期ともに商品仕入単価DIは上昇しているものの客単価DIは低下している。

この結果から、小売業においては、消費税率引上げ分の価格転嫁がうまく行われず、というよりもむしろ消費税率の引上げのタイミングで客単価を下げ、仕入単価が増えた分を負担する習慣ができてしまっていると示唆される。

注:点線はそれぞれ消費税の増税直後の調査時期を示している。

次に、2019年10-12月期の調査で、経営者から寄せられたコメントから、消費税率引上げに関する仕入単価や販売単価(客単価)に関する主なコメントを確認する。

【コメント】

-

消費増税により、より安いものを要求されることが多く、販売単価を上げることが難しい。また、最低賃金の上昇により固定費も増え、厳しい状況が続くとみている。新たな仕組作りが必要と考えています。(卸売業 宮城)

-

メーカーの値上げも取りあえず一段落しましたが、販売期間が決っているため販売単価があげられない商品も多々あります。最も一番の課題は根本的に需要が落ち込んでいる事、今まで常識とした事を見直す必要を感じます。(卸売業 岐阜)

-

9月下旬から消費税増税の駆け込み需要で売上げが増加し、10月上旬までは、その反動で売上げが落ち込んだものの、キャッシュレス消費者還元により、昨年より売上げが増加している。(小売業 北海道)

-

消費税増税に伴う販売価格転嫁が難しく、結果として負担が増加している。(小売業 東京)

-

メーカーの在庫不足により消費者が流出してしまうため他の方法で消費者の囲いこみを模索中。また消費増税による仕入金額の高騰に加えメーカーの値上げ商品もあり消費者への転稼方法についてもやむをえず検討中。(小売業 山梨)

-

台風19号の影響で来店客数が減少した。顧客は高齢者が多く、年金支給日まで低調に推移する見込み。中国の原材料費や工賃が上昇したことにより、タオルの仕入価格が連動。消費税率引き上げによる買い控えが見られる。(小売業 長野)

-

消費税増税で、配送料や資材コストが上昇しているのですが、販売価格の値上げを少し先延ばしている。(小売業 和歌山)

2.見通し:適正な価格転嫁を適切なタイミングで行う

図-2の卸売業と小売業の商品仕入単価DI、売上単価・客単価DIの推移によると、卸売業では、消費税率の引上げ分を転嫁した価格で製品や商品を販売する傾向にあったが、コメントからは、取引先の小売業の要望や取引内容により価格転嫁のタイミングを見計らう様子がうかがえた。また、小売業では、図-2を通して客単価を上げることに対する抵抗感が強く、すぐには価格転嫁に踏み切ることができない状況が確認されたものの、コメントにおいては、いつかは客単価を上げるという意識を強く持ち、そのタイミングを見計らっている様子やキャッシュレス・ポイント還元事業を上手く活用して売上を増加させていることが示されていた。

消費者の反応を肌で感じつつも、適正な価格転嫁を行わなければ利益に繋がらず、大きな負担が小売業に圧し掛かる。過去の調査結果でも、インターネット販売を導入し、新たな販路開拓に取組む企業や、今回のコメントにあるように制度を上手く活用し、売上に繋げる企業が少なからず確認できた。こうした好例を参考にしながら、消費税率の引上げ時に価格転嫁を実施することを前向きに検討しても良い時期に来ているのかもしれない。

- 文責

-

ナレッジアソシエイト 平田博紀