2025年 2月 14日

スタートアップ創出促進保証は、起業家や創業者が金融機関から融資を受ける際に経営者保証(経営者個人による連帯保証)を不要とする制度です。

日本では、欧米各国に比べて開業率が低く、経済成長における課題となっていますが、経営者保証を求められて失敗したときのリスクが大きすぎることから、起業をためらう人が多いと言われています。

そこで、起業時のリスクを軽減するための制度として、スタートアップ創出促進保証制度が2023年3月15日から始められています。

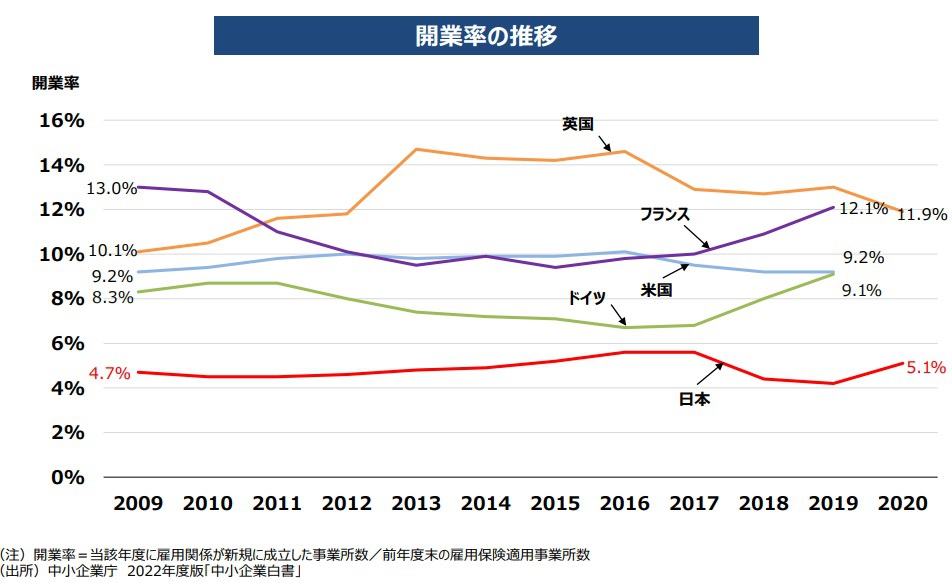

日本の開業率は欧州主要国と比べて低い

日本では、欧州主要国と比べて、起業家や創業者が少ないことが課題になっています。

アメリカやイギリス、フランス、ドイツなどでは、開業率が10%程度で移行していますが、日本はその半分の5%前後に留まっています。

企業の参入率と退出率の平均である「創造的破壊の指標」が高い国ほど、一人当たり経済成長率が高いことから、今後の経済成長のためには、起業家や創業者を増やす必要があります。

日本の開業率が低い理由の一つが経営者保証

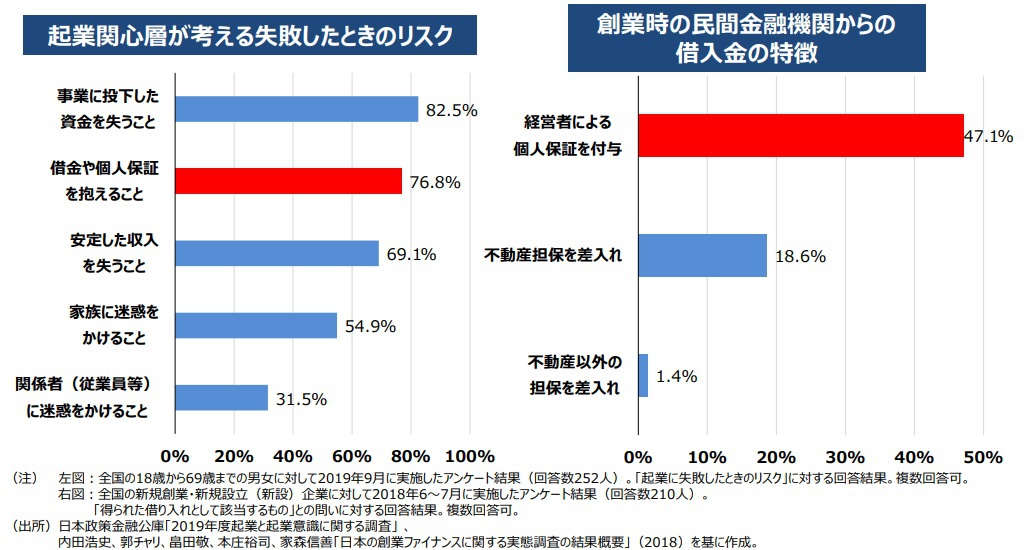

日本で、起業家や創業者が少ない理由としては、失敗したときのリスクが大きいことが挙げられます。創業後に金融機関から融資を受ける際は、経営者による個人保証(連帯保証)を求められるケースが47.1%に達しています。

そのため、事業に失敗し返済が不可能となった場合は、事業に投下した資金を失うだけでなく、経営者個人が多額の負債を抱えてしまい、会社の破産だけでなく、経営者個人も破産しなければならない事態になることもあります。

こうしたリスクがあるために、アイデアや起業の意思があってもためらう人が少なくありません。

スタートアップ創出促進保証とは

スタートアップ創出促進保証は、起業・創業時の経営者保証を不要とする信用保証制度です。

保証対象者は次のような方たちです。

|

創業予定者 |

●事業を営んでいない個人で2月以内に会社を設立して事業を開始する具体的な計画を有している方 |

|---|---|

|

創業後5年未満の法人 |

●事業を営んでいない個人が設立した法人で設立時から5年未満 |

具体的な保証内容は次のとおりです。

|

保証限度額 |

3,500万円 |

|---|---|

|

保証期間 |

10年以内 |

|

据置期間 |

1年以内(一定の条件を満たす場合には3年以内) |

|

金利 |

金融機関所定 |

|

保証料率 |

各信用保証協会所定 |

|

担保と保証人 |

不要 |

スタートアップ創出促進保証のメリット

スタートアップ創出促進保証を利用することで、金融機関から融資を受ける際に、経営者個人による連帯保証が不要になります。

そして、担保と保証人を用意せずに利用できることが最大のメリットです。万が一、融資を受けた資金を返済できなかったとしても、経営者が個人的に返済を求められることはありません。

また、創業直後だけでなく、創業後5年未満なら利用できるため、幅広い中小企業が活用できる可能性があります。

スタートアップ創出促進保証の注意点

スタートアップ創出促進保証制度を利用する際は、3つ注意点があります。

-

税務申告1期未終了の場合は、創業資金総額の1/10以上の自己資金が必要。

-

創業計画書(スタートアップ創出促進保証制度用)の提出が必要。

-

会社を設立して3年目及び5年目のタイミングで中小企業活性化協議会のガバナンス体制の整備に関するチェックシートによる確認と助言を受ける必要がある。

創業予定者の方は最低でも、1/10以上の自己資金が必要になることに注意しましょう。そのため、事業資金のすべてを全額融資で調達する予定の場合は利用できません。

また、創業計画書(スタートアップ創出促進保証制度用)は、審査を通過するための要となる文書です。具体的な事業計画を記載すると共に収支計画の数字もしっかりとした裏付けに基づいたものでなければなりません。その他の項目の欄にも、創業者の経歴や強み、事業の将来性やセールスポイントなどを記載し、しっかりとアピールすることが大切です。

そして、ガバナンス体制の整備に関するチェックとは、経営の透明性、法人個人の分離、財務基盤の強化の3点についてチェックするものです。これらのチェックポイントは、「経営者保証に関するガイドライン」で示されている経営者保証を外すための3要件と重なります。

具体的には、

-

経営の透明性とは、金融機関等に対して適時、適切に財務情報を開示すること。

-

法人個人の分離とは、会社の資産やお金について、経営者個人の資産やお金と明確に区別分離していること。

-

財務基盤の強化とは、融資を受けた資金を法人の資産や収益力だけで返済できること。

このような要件になります。会社設立後、3年目及び5年目の段階で、3つの要件を達成できるように意識して事業を営む必要があります。

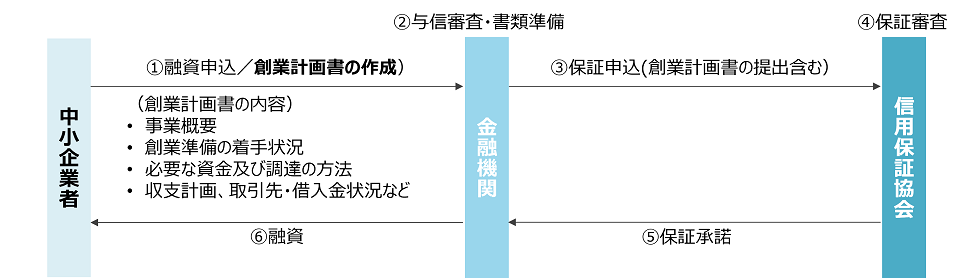

スタートアップ創出促進保証の申込み方法

スタートアップ創出促進保証を利用する場合は、金融機関に融資を申し込んだ際に、スタートアップ創出促進保証を利用したいと申し出る形になります。

創業計画書(スタートアップ創出促進保証制度用)を金融機関に提出し、金融機関による与信審査、さらに、信用保証協会による保証審査を受けます。信用保証協会が保証承諾すると、金融機関から3,500万円を限度に融資を受けられます。

スタートアップ創出促進保証の利用例

スタートアップ創出促進保証は、創業後の初期費用、運転資金、事業の法人化に伴い、新たな融資を必要としているものの、経営者保証は避けたいという経営者の方たちに利用されています。利用例をいくつか紹介します。

-

レストラン経営(保証金800万円)

飲食店勤務後に独立し、事業が軌道に乗るまでの人件費などの運転資金を確保するために申し込み。 -

工場最適化支援システム開発会社(保証金3,000万円)

システム開発会社の一事業部門を分社化して創業。黒字化までの資金繰り安定のために申し込み。 -

医薬品販売会社(保証金2,500万円)

大学で開発した医療用試薬、検査薬の事業化のために創業。受注を消化するための運転資金として申し込み。 -

ブライダル関連DXシステム開発会社(保証金2,000万円)

システム開発に従事していた経験を活かして創業し、システム開発研究費等として申し込み。 -

什器備品レンタル事業会社(保証金3,000万円)

前職の経験を活かして創業し、事業拡大に伴う増加運転資金として申し込み。

このように、スタートアップ創出促進保証は業種・業界を問わず、様々な起業家や創業者に利用されています。

まとめ

-

スタートアップ創出促進保証は、起業・創業時に金融機関から融資を受ける際に経営者保証を不要とする制度

-

創業予定者だけでなく創業後5年未満の法人も利用できる可能性がある

-

スタートアップ創出促進保証を利用するのに担保と保証人は不要

-

制度利用時には創業計画書(スタートアップ創出促進保証制度用)の提出が必要

-

創業後の初期費用、運転資金などとして様々な事業者に利用されている