2024年4月内容改訂

もしも、取引先が倒産して売掛金が回収できなくなったら。そんなもしもの時に頼りになるのが、経営セーフティ共済(中小企業倒産防止共済制度)です。いざという時、担保なし保証なしでスピーディに借入することができます。

連鎖倒産の危機

過去には「取引先が倒産して売掛金が回収できなくなった」という企業が多く存在しました。経営セーフティ共済(当時は「倒産防止共済」と呼んでいました)に加入していて、連鎖倒産を免れたという企業もありました。

取引先が倒産すると、経営への影響は避けられません。月末に入ってくるはずのお金が入ってこず、資金繰りがひっ迫し、連鎖倒産の危機が迫ります。資金的にも精神的にも追い詰められていきますが、経営セーフティ共済に入っておけば、そんな危機を免れることができるかもしれません。いざという時のために、真剣に経営セーフティ共済加入を検討してはいかがでしょうか?

法人はもちろん、個人事業主や組合も加入できる

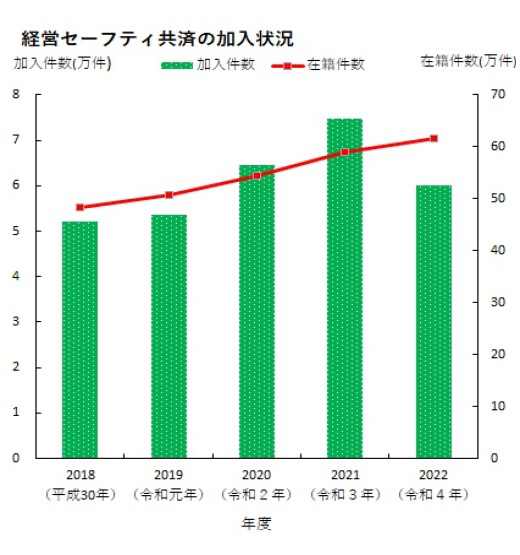

経営セーフティ共済は、独立行政法人中小企業基盤整備機構が提供している共済で、中小企業者の連鎖倒産を防ぐための公的制度です。対象は、継続して1年以上事業を行っている中小企業者で、個人事業主や組合も加入することができます。令和5年3月末現在で、約62万の企業等が加入しています。

こんな時に借入できる

取引先が倒産したことで売掛金債権等が回収困難になった時に、共済金を借入できます。たとえば、取引先が破産手続開始の申立てを行った時(法的整理)です。これでは、売掛金や受取手形の回収が困難になります。あてにしていた代金が回収できず、あなたの会社まで資金繰りに困ってしまいます。経営セーフティ共済に加入しておけば、回収困難になった売掛金等の金額まで、スピーディに借入することができます。

注意したいのは、「取引先の夜逃げ」です。夜逃げの場合は、共済貸付金の対象になりません。

共済貸付金の対象となる倒産

共済金の借入ができるのは、納付した掛金総額の10倍までです。たとえば、納付済みの掛金が100万円あれば、1,000万円(100万円×10)まで借入できます。この場合、回収困難になった金額(売掛金など)が500万円だったら500万円、1,000万円だったら1,000万円借入できます。回収困難になった金額が1,000万円を超えていても、借入額は(掛金総額の10倍の)1,000万円までです。

掛金は、最大で800万円まで積み立てることができます。800万円まで積み立てれば、最大で8,000万円(800万円×10)まで共済金を借入できます。

毎月の掛金と借入可能金額

では、掛金は月いくらから積み立てることができるのでしょうか? 経営セーフティ共済の掛金は、月5,000円から(最大で月20万円まで)積み立てることができます。たとえば、月1万円を3年間(36か月)積み立てれば、積立総額は36万円です。この場合は、いざという時に360万円(36万円×10)の共済金借入を受けることができます。

掛金は、掛け捨てではありません。掛金を12か月以上納付すれば、解約手当金が戻ってきます。任意解約(契約者が任意に行う解約)の場合、12か月の納付で80%、40か月以上の納付で100%の解約手当金が戻ってきます。

掛金は、途中で増額することも減額することもできます。掛金は損金(法人の場合)、必要経費(個人事業主の場合)に算入できるため、節税効果も期待できます。

取引先が倒産しなくても借入できる

経営セーフティ共済には、「一時貸付金」という制度があります。急に資金が必要になった時は、取引先が倒産しなくても、解約手当金の95%を上限に借入できます。担保や保証人は必要ありません。

経営セーフティ共済は、金融機関(銀行、信用金庫)、商工会・商工会議所などで申し込むことができます。たとえば融資取引をしている銀行や、会員になっている商工会に行き、「経営セーフティ共済の加入を検討したい」と言えば、詳しい説明を受けることや申込み手続きができるでしょう。

共済サポートnavi

2024年2月1日より中小機構の共済特設サイト「共済サポートnavi」が開設されています。経営セーフティ共済について、さらに詳しいことをお知りになりたい方はどうぞこちらをご覧下さい。

まとめ

-

「経営セーフティ共済」は、中小企業者の連鎖倒産を防ぐための制度。いざという時に、担保なし保証なしで借入できる

-

継続して1年以上事業を行っている中小企業者が対象で、個人事業主や組合も加入できる

-

最大8,000万円まで共済金を借入可能

-

取引先が倒産しなくても借入できる「一時貸付金」制度もある

-

金融機関(銀行、信用金庫)、商工会・商工会議所等で申し込むことができる

※ここに掲載されている制度内容は変更される場合もありますので、最新の制度を確認の上、お手続きください。