2025年12月内容改訂

中小企業者等(個人事業主を含む、以下同)が設備投資を行った場合、国は生産性を高めるような設備等の取得を支援する観点から、設備投資を行う場合の税制優遇措置を設けています。設備投資を検討する際には、税制上のメリットも併せて導入効果を判断してみてはいかがでしょうか。

中小企業が設備投資をする場合の税制上の優遇措置

中小企業者等が設備投資を行った場合、分割払いでなければ資金が会社の外に一気に出ていきます。一方、会社経理上も税務上も、設備については減価償却という考え方で処理する必要があるため、設備について支払った資金の一部ずつしか経費になりません。

そこで国は、中小企業者等の生産性を高めるような設備取得を支援する観点から、設備投資を行った場合の税制優遇措置を設けています。これにより企業は、設備投資の費用の全額を経費にしたり(即時償却)、設備投資額の何割かの税負担を安くしたり(税額控除)することが可能となります。

中小企業者等が設備投資を行う場合の税制上の優遇措置には、主に次の2つがあります。

-

中小企業経営強化税制

-

中小企業投資促進税制

以下で、この2つの税制優遇措置の概要を説明していきます。実際に適用を検討する際は、税理士等の専門家に詳細を確認して進めてください。

中小企業経営強化税制

(1)制度の概要

日本の中小企業・小規模事業者が、生産性向上や事業継続力強化、経営革新などを行うための「経営力向上計画」を作成し、国から認定を受けた場合、さまざまな支援を受けられるように定めた法律が中小企業等経営強化法です。

中小企業経営強化税制とは、国から認定を受けた経営力向上計画に沿って、一定の設備の取得等をした場合に、即時償却または取得価額の10%(資本金3,000万円超1億円以下の法人は7%)が税額控除(※1)できる制度です。なお、ファイナンス・リース取引(※2)については対象になりますが、所有権移転外ファイナンス・リース取引(※3)により導入した設備は、税額控除のみ適用可能です(※4)。

(※1)税額控除は、中小企業投資促進税制の税額控除との合計で、その事業年度の法人税額または所得税額の20%が限度です。なお、限度額を超える金額については、翌事業年度に繰り越せます。

(※2)リース期間の中途で契約を解除できないリース取引、またはこれに準ずるリース取引のこと。

(※3)契約期間終了時に所有権が借り手に移転せず、リース会社に返却される取引のこと。

(※4)後述の「中小企業投資促進税制」においても同様です。

(2)対象者

本制度の対象となるのは、次の2つの条件を満たす事業者です。なお、指定期間とは平成29年4月1日から令和9年3月31日までです。

-

青色申告書を提出する中小企業者等

-

指定期間内に、中小企業等経営強化法に基づき認定を受けた経営力向上計画に沿って、一定の設備を新たに取得等し、指定事業に使用した事業者

中小企業者等とは

中小企業者等とは、以下の法人や個人を指します(中小企業等経営強化法第2条第6項に規定する「特定事業者等」に該当するものに限ります)。

-

資本金の額または出資金の額が1億円以下の法人

-

資本または出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

-

常時使用する従業員が1,000人以下の個人

-

協同組合など

ただし、以下a~cの法人は対象外となります。

a.同一の大規模法人(※)から2分の1以上の出資を受ける法人

b.2つ以上の大規模法人(※)から3分の2以上の出資を受ける法人

c.前3事業年度の所得金額の平均額が15億円を超える法人

(※)大規模法人とは、次のいずれかに該当する法人です(中小企業投資育成株式会社を除く)。

・資本金または出資金が1億円を超える法人

・資本金や出資金がない法人のうち、常時使用する従業員が1,000人を超える法人

・大法人(資本金・出資金が5億円以上の法人など)に完全に支配されている法人

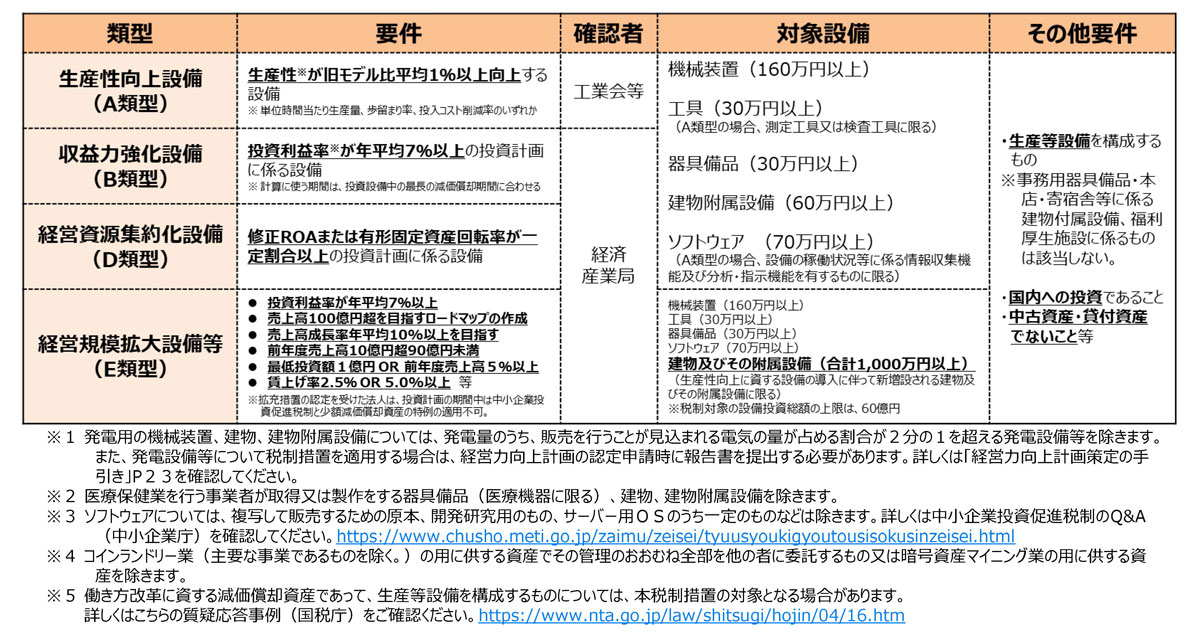

(3)対象設備

次の表にある設備で、指定事業に使用するものが対象です。

出典:中小企業等経営強化法に基づく支援措置活用の手引き|中小企業庁

なお、設備は国内での設備投資であり、事業に直接使われるものである必要があります。また、中古資産や貸付資産は適用対象外です。指定事業その他の詳細は、次のリンクより確認してください。

(4)手続き

適用を受けるためには、確定申告書等に明細書と経営力向上計画書の写し、経営力向上計画に係る認定書の写しを添付して申告する必要があります。

中小企業投資促進税制

(1)制度の概要

本制度は、中小企業者等が機械装置等導入の際に、取得価額の30%の特別償却または7%の税額控除(資本金3,000万円超1億円以下の法人については税額控除の適用なし)を選択適用できる制度です。こちらは、中小企業等経営強化法に基づく認定がなくても活用できる税制です。なお、中小企業経営強化税制とは対象設備が異なるため、会社の業種や設備の種類によってどちらかを適用することになります。

(2)対象者

青色申告書を提出する中小企業者等、または従業員数1,000人以下の個人事業主が対象です。中小企業者等については、上記「中小企業経営強化税制」の(2)対象者の項目を参照してください。

なお、本制度の適用を受けるには、令和9年3月31日までに、対象設備の取得等をして指定事業で使用することが必要です。

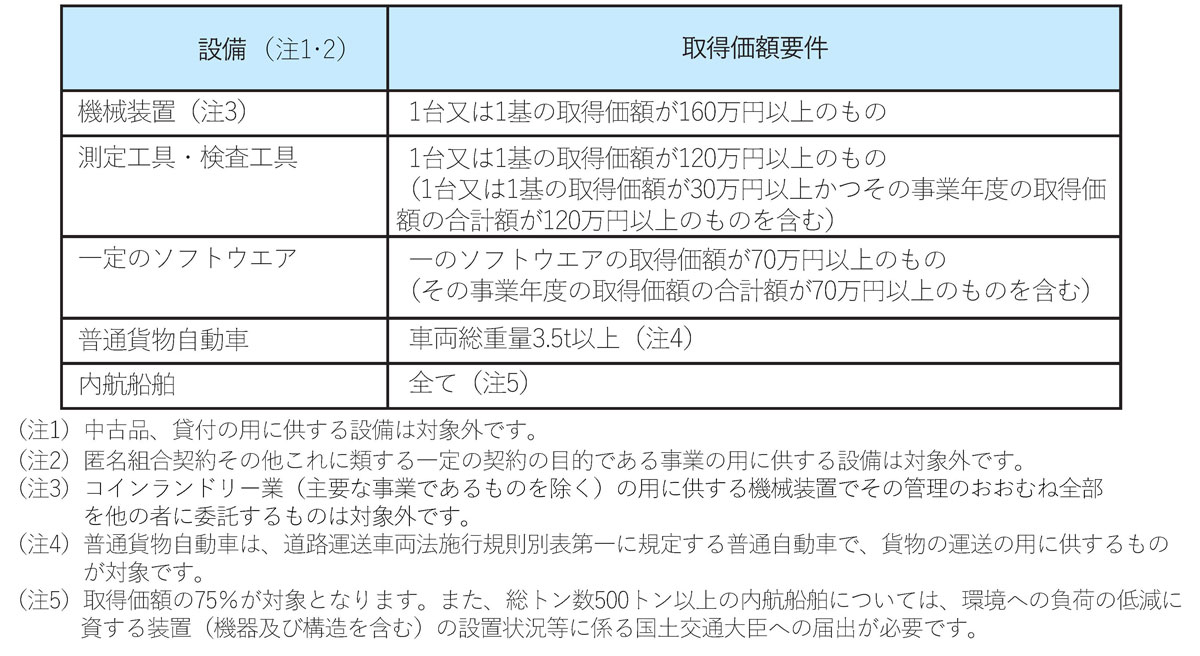

(3)対象設備

次の表にある設備で、指定事業に使用するものが対象です。

指定事業やその他の詳細は、次のウェブサイトよりご確認ください。

(4)手続き

確定申告書に必要事項を記載し、最寄りの税務署に申告することで適用できます。

まとめ

-

中小企業が設備投資をする場合の主な税制優遇措置には、(1)中小企業経営強化税制、(2)中小企業投資促進税制の2つがある

-

中小企業経営強化税制は、中小企業者等が認定を受けた経営力向上計画に基づき一定の設備を新規取得した場合に、即時償却または10%(資本金3,000万円超1億円以下の場合7%)の税額控除ができる制度

-

中小企業投資促進税制は、中小企業者等が機械設備等の導入時に、取得価額の30%の特別償却または7%の税額控除ができる制度(資本金3,000万円超1億円以下の法人については税額控除の適用なし)