2024年4月内容改訂

小規模企業の経営者は、事業を成功に導き雇用を守るために、毎日必死で働いており、自身の退職金や廃業のための資金確保については後回しになりがちです。そうした小規模企業の経営者のために準備されているのが、「小規模企業共済制度」です。

小規模企業共済制度の概要

小規模企業共済制度とは、小規模企業の経営者が退職や廃業に備え、生活の安定や事業の再建を図ることを目的として、あらかじめ資金を準備しておくことができる共済制度です。共済制度をひと言でいうと、「国が準備している経営者のための退職金制度」です。

小規模企業者が掛金を積み立てることで、廃業、死亡、老齢または役員を退職した場合に、掛金月額・納付月数に応じて共済金が支払われます。小規模企業共済制度は、小規模企業共済法に基づき、国の機関である独立行政法人中小企業基盤整備機構(中小機構)が運営しています。全国の加入者数は約162万人にも上っており(令和5年3月末現在)、安全・安心な制度といえます。

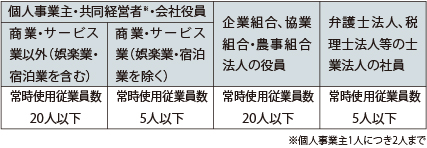

小規模企業共済制度の対象者

共済制度は、次のいずれかに該当する経営者が加入することができます。

※個人事業主1人につき2人まで

2つ以上の事業を行っている個人事業主・共同経営者は、主たる事業の業種で加入することになります。また、常時使用従業員には、家族従業員、共同経営者(2人まで)を含みません。会社役員とは、株式会社・有限会社の取締役または監査役、合名会社・合資会社・合同会社の業務執行社員をいいます(ただし、外国法人の役員は除かれます)。

小規模企業共済制度の掛金と共済金の受け取り

掛金月額は500円刻みで、1,000円~70,000円までの範囲内で自由に選択可能です。掛金の半年払いや年払いも可能で、掛金は事情に応じて増・減額ができます。

共済金の受け取りは、退職時や廃業時に可能となります。受け取り方は、一括払いのほか、分割払いの方式と、一括と分割の併用方式から選ぶことができます。

また、共済金等の請求理由により、共済金等の金額は変わります。たとえば、掛金納付年数が30年、掛金合計額は3,600,000円で請求理由が廃業であった場合は、共済金は4,348,000円となります。

小規模企業共済制度の特徴

小規模企業共済の特徴として、次の2点が挙げられます。

(1)税制上のメリットがある

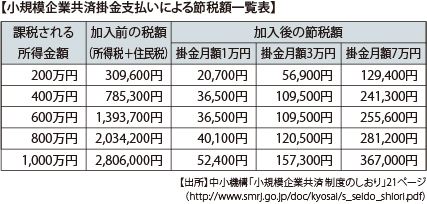

支払った掛金は、その全額が経営者の個人所得税の所得控除対象となります(会社の損金にはなりません)。年間で最大84万円を所得控除できますので、次の表のとおり高額所得者ほどインパクトが大きく、節税効果があります。

中小機構のホームページでは、小規模企業共済制度に加入した場合に将来受け取ることができる共済金の金額と、加入後の節税効果を試算できるシミュレーションサービスを提供していますので、加入を検討する際には参考にしてください。

また、受け取った共済金の税金計算上の所得区分は次のとおりで、事業による所得(事業所得)と比較すると税金は安くなります。

(2)貸付制度を利用できる

小規模企業共済の加入者は、貸付限度額の範囲内で、掛金の納付期間に応じ、10万円以上2,000万円以内の事業資金等を借り入れることができます。即日貸付も可能となっており、もしものときの資金調達手段として利用することができます。

小規模企業共済制度の手続き

加入申込み手続きは、最寄りの商工会、商工会議所または金融機関等で行います。必要書類を入手し、契約申込書、その他の所定の書類に必要事項を記入して窓口に提出します。申込日から約40日後に、中小機構から「小規模企業共済手帳」と「小規模企業共済制度加入者のしおり及び約款」が送られてきます。掛金は口座振替での納付となります。

共済金の請求は、廃業、死亡、老齢あるいは役員退職時に行います。中小機構での審査が終わりしだい、共済金支払決定通知書が届き、あらかじめ指定した金融機関で共済金を受け取ることができます。

利用の際の注意点

小規模企業共済は、経営者の退職金制度として作られた制度ですので、加入から数年で解約する場合、掛金の全額が返ってこないケースがあります。長期的なスパンでの検討が必要となりますので、ご注意ください。

また、経営者死亡の場合の共済金の受取人は、指定することができない点にお気をつけください。共済金は、小規模企業共済法で第一順位が配偶者、第二順位から第七順位が死亡した経営者の収入によって生計を維持していた親族、第八順位から第十四順位が死亡した経営者の収入によって生計を維持していなかった親族とされ、同順位者が複数人の場合は均等に取得する、と決められています。

死亡により支払われる共済金は受取人の固有財産であり、相続の対象ではありませんが、税法上は相続財産とみなされますので、相続税の申告に含める必要があります。

共済サポートnavi

2024年2月1日より中小機構の共済特設サイト「共済サポートnavi」が開設されています。小規模企業共済について、さらに詳しいことをお知りになりたい方はどうぞこちらをご覧下さい。

まとめ

-

独力で経営者の退職金制度を設けられない企業でも、「小規模企業共済制度」を利用することで経営者の退職や会社の廃業に備えることができる主に従業員数が20人以下の小規模企業の経営者が対象掛金月額は1,000円~70,000円までの範囲内で選択可。掛金の半年払いや年払いもでき、増減額も可能共済金の受け取りは、一括、分割、一括と分割の併用のいずれも選択可能掛金は全額、経営者の個人所得税から所得控除できるため、節税効果あり。共済金受け取り時の税金も安い納付した掛金の範囲内で事業資金等の借入れができるため、もしものときに安心共済制度への加入手続きは、最寄りの金融機関等に書類を提出することで行う

page

page

top