資金繰りをラクにする3つの原則

資金繰りとは、営業活動などで会社に入ってくるお金と、支払いなどで出ていくお金を管理することだ。原材料を仕入れて、加工して販売する場合、先に支払いが発生して、後から売り上げとしてお金が入ってくる。この時間差によって、資金不足に陥るケースもある。経営者や財務担当者は資金不足が予想されるときは資金調達のために新規の借り入れを検討したり、所有資産の売却等による現金確保を決定したりすることが必要になる。

この資金繰りを円滑にするためのポイントは次の通りだ。

資金繰りをラクにする3つの原則

-

売上債権の回収漏れを防ぎ、できるだけ早期に回収する

-

在庫管理を徹底し棚卸資産を圧縮する

-

仕入債務の支払期限の見直しを行う

「販売代金は常に現金回収で、仕入れも現金払い、そして売れ残りなし」という典型的な現金商売ならば、その日の収益と同額の資金が手元に入る。出金してから入金するまでのタイムラグが極めて小さく、資金繰りにとって望ましい状況だ。

また、黒字の会社は入ってくる資金のほうが出ていく資金よりも多いので資金繰りに余裕が生まれ、赤字だと資金繰りがひっ迫しやすいことになる。従って、資金繰りを改善するためには、まず本業(営業活動)での利益を確保するとともに、入金は早く出金は遅くするという考え方が前提となる。

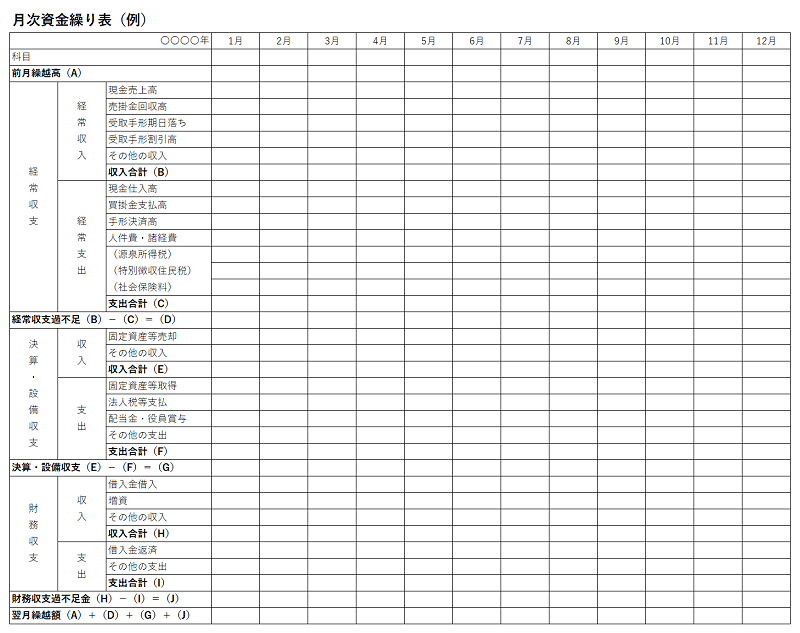

ただし、実際には、黒字でも資金が不足する「勘定合って銭足らず」のケースもしばしば起こる。自社の出入金の額とタイミングを正確に把握するため、資金繰り表の作成は欠かせない(図表参照)。

1.売上債権の回収漏れを防ぎ、できるだけ早期に回収する

売上債権(売掛金)が発生してから実際に回収するまでの期間が長ければ長いほど資金繰りは悪化する。売掛金の発生を正確に把握して、請求遅れを防ぐとともに、回収漏れも防ぐことが重要である。

そのために有効なのが売掛金台帳の作成だ。売掛金がいつ発生し、いつ回収予定なのかを得意先ごとに整理して記帳するとともに、回収予定日に入金されているか、定期的に確認する。これらを正しく管理することで初めて、入金の不足や遅れを早期に発見できる。実際に遅れが発覚したら、できる限り迅速に取引先に連絡し、入金遅れの原因と入金予定を確認する。取引内容を熟知している営業担当者が、売掛金回収状況も管理するほうがいい。入金までの期間がもともと長い取引先もあるが、以上の内容を徹底するだけでも資金繰り状況は改善するはずだ。

2.在庫管理を徹底し棚卸資産を圧縮する

商品を仕入れ、倉庫に保管し、それを販売した後で売上代金を回収するというビジネスにおいて、売上代金の回収よりも先に商品の仕入代金の支払いが発生する。代金回収よりも先に発生する代金支払いに対応するために必要な資金が「運転資金」だ。これは「売上債権+棚卸資産-仕入債務」という式で算出される。

資金繰りをラクにするためには、棚卸資産(在庫)の管理を徹底して圧縮を進めることも重要だ。在庫が寝ている期間(滞留期間)が長ければ長いほど、資金繰りは当然悪化する。滞留期間を短縮するためには、在庫管理が欠かせない。その基本は棚卸しである。商品の品目数が多い業態であればあるほど、大変な作業になる。迅速で正確な棚卸しには、在庫管理システムを導入することも必要だ。そのうえで実地の棚卸しを定期的に行い、理論在庫と現実の在庫の差異がどれぐらいあるか、差異の原因は何かを明確にする必要がある。

在庫を把握したうえで、滞留期間を短縮するためには、単品ごとの回転期間についても把握し、仕入水準を適正化していくことが必要である。なお、仮に塩漬けになった在庫が分かれば、オークションサイトで現金化することも有効である。

3.仕入債務の支払期限の見直しを行う

運転資金の負担を軽減するためには、売掛債権(売掛金)と同様、仕入債務(買掛金)についても管理し、支払期間を適正化する必要がある。

まずは仕入先別の買掛金台帳を作成して、支払いを管理する。当然ながら、大切なのは「漏れなく遅滞なく支払うこと」である。その積み重ねによって仕入れ先の信用・信頼を獲得して初めて、支払いサイトの延長を申し入れることが可能になる。毎月、正確な支払い予定リストを提示する方法も有効だ。仕入先の債権管理業務の負担を軽減し、その見返りとして、支払いサイト延長を交渉するのである。売掛金の回収を早める一方で、買掛金の支払いを先延ばしできれば、資金繰り状況は良くなる。