セーフティネット保証・危機関連保証(信用保証制度)

2020.5.7

信用保証制度とは

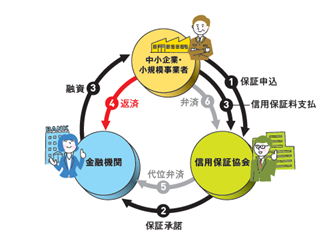

信用保証制度は、基本的に中小企業・小規模事業者、民間金融機関、信用保証協会の三者が当事者であり、図示すると以下のようになります。

出典:(一社)全国信用保証協会連合会ホームページ

融資を受けたい事業者が、各都道府県に設置されている信用保証協会に保証を申込み、保証の承諾を受けると、民間金融機関から「信用保証付融資」を受けることが可能になります。

信用保証制度とは、事業者が倒産などの事由により金融機関へ返済できなくなった場合には、信用保証協会が残額を民間金融機関に支払い(代位弁済)する制度です。

民間金融機関からすれば、融資した資金の回収リスクがなくなるため、事業者に融資しやすくなります。

コロナ禍対策としてのセーフティネット保証

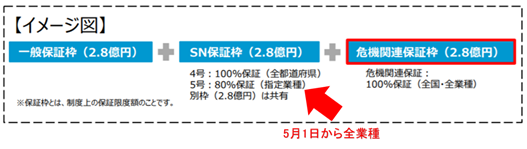

信用保証制度の一般保証は2億8,000万円が限度ですが、今回のコロナ禍対策として、一般保証枠とは別にセーフティネット保証(経営安定関連保証)を行っています。

経営の安定に支障をきたしている事業者が市町村の認定を受けることで、一般保証とは別枠で最大2億8,000万円の信用保証を受けることができます。

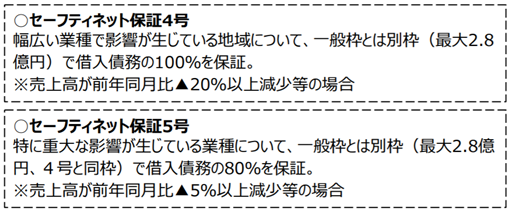

コロナ禍対策で利用できるセーフティネット保証は、以下の4号と5号があります。

5月1日からセーフティネット保証5号の「特に重大な影響が生じている業種」が全業種に拡大されたため、業種を問わず、売上高が前年同月比で5%以上減少した場合は80%保証(信用保証協会が残額の80%を金融機関に支払う)のセーフティネット保証5号を、売上高が前年同月比で20%以上減少の場合は100%保証(信用保証協会が残額の100%を金融機関に支払う)のセーフティネット保証4号を、申請することが可能になります。

危機関連保証

全国の中小企業・小規模事業者の資金繰りが逼迫していることを踏まえ、セーフティネット保証4号・5号に加え、さらなる別枠として「危機関連保証」(100%保証)として、売上高が前年同月比15%以上減少する事業者に対して措置されています。

これにより、一般保証枠とは別枠で、セーフティネット保証(最大2億8,000万円)、さらに別枠として危機関連保証(最大2億8,000万円)を利用することができます。

出典:経済産業省パンフレット

手続きの流れ

対象となる事業者は、本店等(個人事業主の方は主たる事業所)所在地の市町村(または特別区)の商工担当課等の窓口に認定申請書2通を提出(その事実を証明する書面等があれば添付)し、認定を受け、希望の民間金融機関または所在地の信用保証協会に認定書を持参のうえ、信用保証付融資を申込むことが必要です。

なお、信用保証協会または民間金融機関による審査の結果、希望にそえない場合があります。

詳しくは、希望の民間金融機関または信用保証協会までお問い合わせください。

資金繰りに関するその他の記事はこちらからも確認できます。

中小企業ビジネス支援サイトJ-Net21のメルマガ(無料)を配信登録いただけます。

毎週火曜日に都道府県別の補助金・融資など、更新情報をまとめてお届けします。

- 文責

-

中小機構 中小企業支援アドバイザー

古川 忠彦