企業が競合他社に勝つためには、品質がよい製品を少しでも安くつくらなければなりません。また、利益を確保する必要もありますが、そのためには売上原価を下げる必要があります。

一般的に売上原価に占める原材料の割合は、多くの企業で50%を超えていますが、もし、この原材料費を下げられれば当然利益を上げられます。そのため材料を調達・購買する購買管理は利益管理においてますます重要になっています。原材料費の原価を下げることは企業の利益に直結します。

そこで「よくわかる 食品づくりにおける購買管理の基本」では、購買管理を効率的に行うための基本を紹介します。

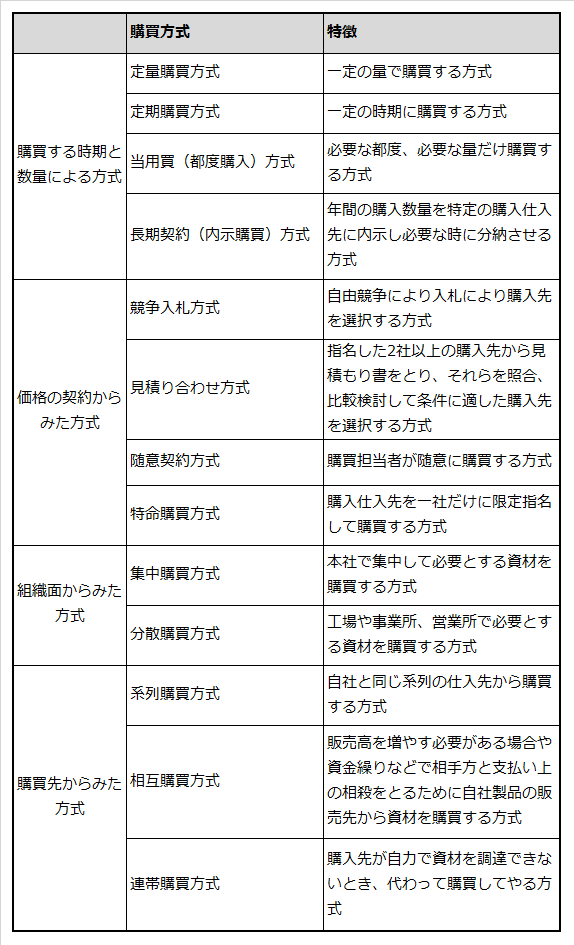

購買方式

1.購買方式の決め方

企業の規模や業種などにより企業の組織は変化します。購買部門も同様に変わることとなります。また、自社で購入しているモノやサービスにはそれぞれ特徴があります。購買担当者はこのような点をよく理解し最適な購入に努力しています。その集大成が現在の購入方式となっているのです。

購買方式と発注方式は密接に関係しています。厳密には、購買方式は購買のやり方に関するものであり、発注方式は品切れを防ぐための発注方式です。

2.購買方式の種類

購買方式は、購買する時期と数量によるもの、価格の契約からみたもの、組織面からみたもの、購買先からみたものなどがあります。これらをうまく組み合わせて自社に最適な購買方式をとることとなります。以下は代表的な購買方式をまとめたものです。

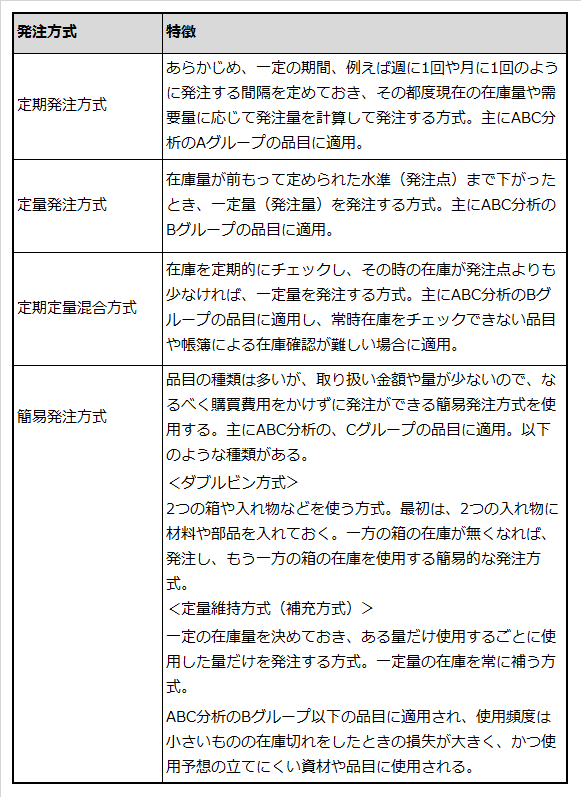

発注方式

仕入数量などを調査してABC分析などを行い、材料や部品の特徴に合わせて発注方式を考える必要があります。以下にその方式ごとにまとめます。

(高橋順一 コンサルティング・オフィス高橋 代表/中小企業診断士)