新型コロナウィルス関連

既存借入金の借換による支払利息と返済額の減額

2020.5.2更新

資金の流出の中でも、借入金の元本返済は毎月定期的に発生し大きな金額となっている事業者も多いのでなないでしょうか。

この返済額を減額するためには、金融機関に返済計画のリスケジューリングを依頼することになりますが、複数の金融機関との調整や事業計画の作成など、実行するには時間がかかります。

そこで、緊急経済対策で可能となった「既存借入金の借換」による支払利息と返済額の減額についてお話しします。

1.日本政策金融公庫等の既往債務の借換の概要

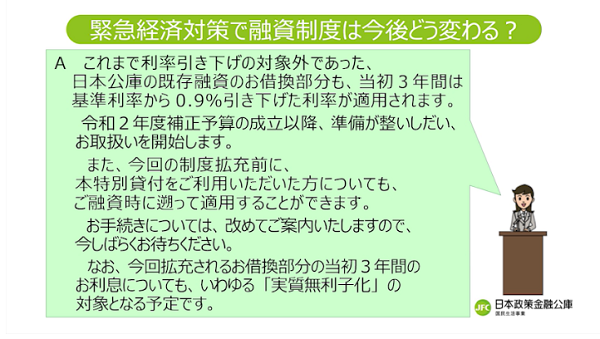

新型コロナウイルスの影響による売上減少に加え、既存の借入にかかる返済が重荷となっている事業者の方の負担を軽減するため、これまで低減利率(基準-0.9%)の対象外であった既存融資の借換部分についても、今後は、いわゆる「実質無利子化」の対象となります。

(出典:日本政策金融公庫「解説動画(新型コロナウイルス感染症特別貸付ご利用ガイド)」

2.対象の融資制度は

- 日本政策金融公庫・・・・新型コロナウイルス感染症特別貸付 等

- 商工組合中央金庫・・・・危機対応融資

(融資の適用条件)

①最近1か月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3か月以上1年1か月未満の場合等は、最近1か月の売上高が次のいずれかと比較して5%以上減少している方

a.過去3か月(最近1か月を含みます。)の平均売上高

b.令和元年12月の売上高

c.令和元年10月から12月の平均売上高

3.金利引き下げ・実質無利子化の限度

日本政策金融公庫 中小事業・・・・・1億円

日本政策金融公庫 国民生活事業・・・3千万円

商工組合中央金庫・・・・・・・・・・1億円

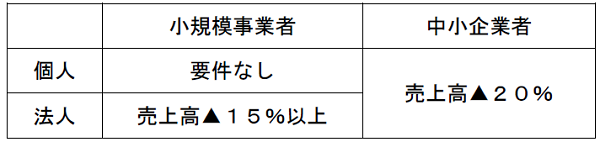

(無利子化「利子補給」の要件)

新型コロナウイルス感染症特別貸付等を受けている方であって、次のいずれかの要件に該当する方が対象です。

小規模事業者とは、卸・小売業、サービス業は「常時使用する従業員が5名以下の企業」、それ以外の業種は「常時使用する従業員が20名以下の企業」をいいます。

期間は、借入後当初3年間です。

4.借換え限度額

日本政策金融公庫 中小事業・・・・・3億円

日本政策金融公庫 国民生活事業・・・6千万円

商工組合中央金庫・・・・・・・・・・3億円

・借換額は新規融資と公庫等の既存債務借換の合計額です。

・既存融資を借換えるだけの利用についても、借換日までの利息等は必要ですが可能です。ただし、新たな融資で既存借入を全額完済させることが必要で、既存借入残高の一部のみの借換はできません。

5.制度の活用

上記の制度を活用し、新規の融資を受ける場合には、既存融資も借換えることにより、条件によっては支払利息を減額させることが可能となります。また、「無利子化の対象」となれば、最長3年間の支払利息が利子補給されます。

既存借入金を借換えることにより、当初の借入金の返済期日を延長させることが可能となります。また、新規融資に当たって元本返済の据置期間(最長5年)を活用により月々の元本返済も減額させることができます。

新規融資による資金の調達も行いながら、月々の支払利息、元本返済による資金の流出を抑えることも可能となる「既存融資の借換」についても検討してはいかがでしょうか。

なお、借換融資の申し込みにあたっては、日本政策金融公庫窓口が大変込み合っています。

感染拡大を防止するため、インターネット又は郵送による申込や電話での相談を活用してください。、

※民間金融機関においても、信用保証付き融資の借換について、同様の制度が検討されています。

- 文責

-

税理士法人坂本&パートナー所長

税理士・中小企業診断士

山尾秀則