新型コロナウィルス関連

申告期限・納付期限の個別延長

2020.04.28

新型コロナウイルス感染症の影響により、「一時の納税を行うことが困難である場合」は「納税猶予の特例」を受け資金の流出を抑えることができます。

それでは、新型コロナウイルス感染症の影響により、決算作業が間に合わず申告期限までに税務申告書の提出ができない場合には、どのような特例があるのでしょうか。

1.個人の申告所得税等の申告・納付期限の個別延長について

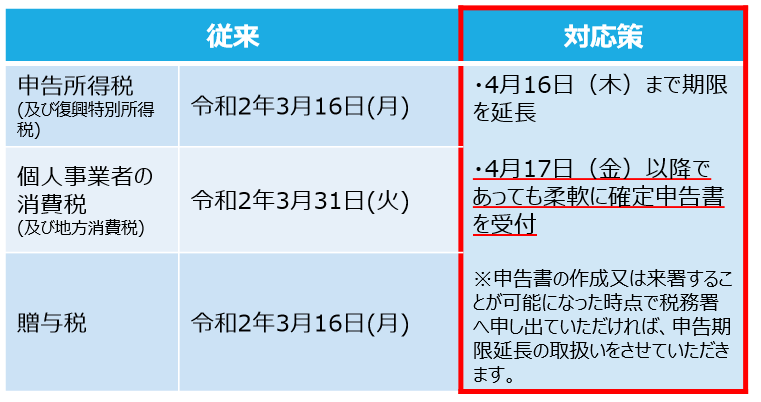

個人の所得税、消費税等、贈与税の申告期限は、既に下記のように申告・納付期限が延長されています。

(出典:経済産業省「新型コロナウイルス感染症で影響を受ける事業者の皆さんへ」)

- 当初の一括延長の期限であった、令和2年4月16日までに申告等の手続きができない場合であっても、期限を区切らずに、4月17日以降であっても柔軟に確定申告書を受けつけることとされています。

- 申告書の作成又は税務署に訪問することが可能になった時点で税務署に申し出れば、個別に申請することにより、申告期限の延長の取扱いを受けることができます。

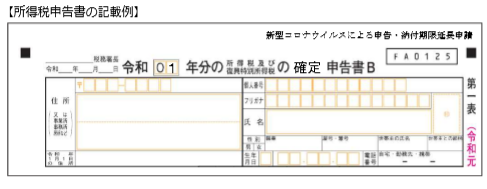

- 個別の申請については、別途、申請書等を作成して提出する必要はなく、申告書を提出する際に、その余白に「新型コロナウイルスによる申告・納付期限延長申請」と付記するか、

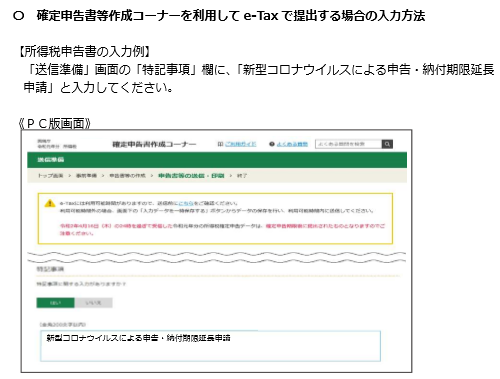

e-Taxを利用する場合は所定の欄にその旨を入力するなど簡易な手続きで申請を行うことができます。

(出典:国税庁「申告所得税、贈与税及び個人事業者の消費税の申告・納付期限の個別指定による期限延⻑⼿続に関するFAQ」)

- この場合、申告期限及び納付期限は原則として申告書の提出日となります。

2.法人の申告・納付期限の個別延長について

個人の確定申告の申告・納期限の延長については、上記の通りですが、法人については、これから申告・納付期限を迎えることになります。

そこで、法人についても、新型コロナウイルス感染症の各地での感染の拡大状況を踏まえ、個人の取扱いと同様に、柔軟に確定申告を受け付けることとなりました。

(1)制度の概要

新型コロナウイルス感染症の影響により、下記のような一定の事由が生じた場合、法人税、消費税の申告及び納付期限の個別申請による延長が認められます。

法人の場合には、役員や従業員等が新型コロナウイルス感染症に感染したケースだけでなく、次のような方々がいることにより通常の業務体制が維持できないことや、事業活動を縮小せざるを得ないこと、取引先や関係会社においても感染症による影響が生じていることなどにより決算作業が間に合わず、期限までに申告が困難なケースも考えられます。

① 体調不良により外出を控えている方がいること

② 平日の在宅勤務を要請している自治体にお住まいの方がいること

③ 感染拡大防止のための企業の勧奨により在宅勤務等をしている方がいること

④ 感染拡大防止のため外出を控えている方がいること

また、上記のような理由以外であっても、感染症の影響を受けて期限までに申告が困難な場合には、個別に申告期限延長が認められます。

※「納税猶予の特例」と異なり、「申告・納付期限の個別延長」では、『事業等に係る収入が前年同期に比べておおむね20%以上減少していること』という条件はありません。

(2)延長の手続き

個人所得税の場合と同様に、申請書等の提出は必要ありません。

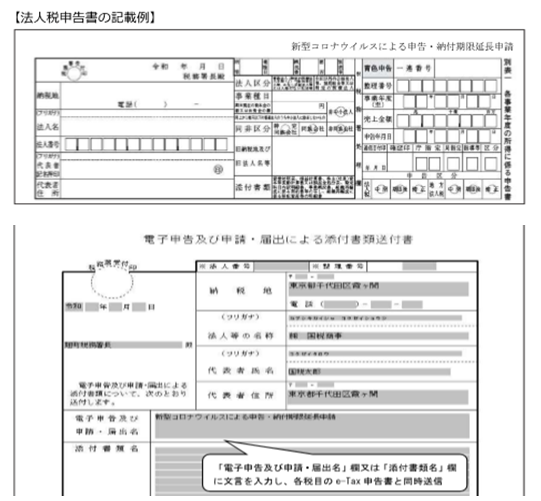

申告書の余白などに「新型コロナウイルスによる申告・納付期限延長申請」である旨を付記してください。

e-Taxを利用する場合は「電子申告及び申請・提出による添付書類送付書」の「電子申告及び届出名」欄にその旨を入力してください。

(出典:国税庁「法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延長手続きに関するFAQ」)

新型コロナウイルス感染症の影響で申告・納付期限の延長を行う場合は、事前(法定申告期限内)に申請をする必要なく、申告書等に「新型コロナウイルスによる申告・納付期限延長申請」と付記し提出すればいいこととなっています。

このため、特例を適用する場合には付記事項を忘れないようにして下さい。

なお、申告期限及び納付期限は原則として申告書の提出日となります。

申告書提出日までに納税すれば延滞税はかかりません。

- 文責

-

税理士法人坂本&パートナー所長

税理士・中小企業診断士

山尾秀則