ビジネスQ&A

会社経営をしている父親が認知症と診断されました。成年後見という制度があると聞いたのですが、どのような制度ですか。

2025年 10月 3日

経営者の父親が認知症と診断されました。成年後見制度を利用するつもりですが、法定後見と任意後見の違いやメリット・デメリット、さらに何を基準に選べば良いかが分かりません。利用する際の注意点などと併せて教えてください。

回答

成年後見制度とは、判断能力が低下した人の支援と保護を目的とした制度です。法定後見と任意後見に分けられ、法定後見では家庭裁判所が、任意後見では本人が、身上監護・財産管理を行う後見人を選任します。法定後見と任意後見にはそれぞれメリットとデメリットがあります。認知症の進行による判断能力の低下によって会社経営に混乱などが生じないよう、双方の特徴を踏まえて事前の対策を行っておくことが重要です。

1.成年後見制度の種類と概要

成年後見制度は、さまざまな理由から判断能力が低下した人の支援と保護を目的とした制度で、判断能力が低下した人の身上監護(健康や生活環境の維持を目的とした手続きや契約を行うこと)と、財産管理(財産の調査とその維持・管理を行うこと)が主な目的になります。成年後見制度は大きく分けて、法定後見と任意後見の2種類があります。

(1)法定後見

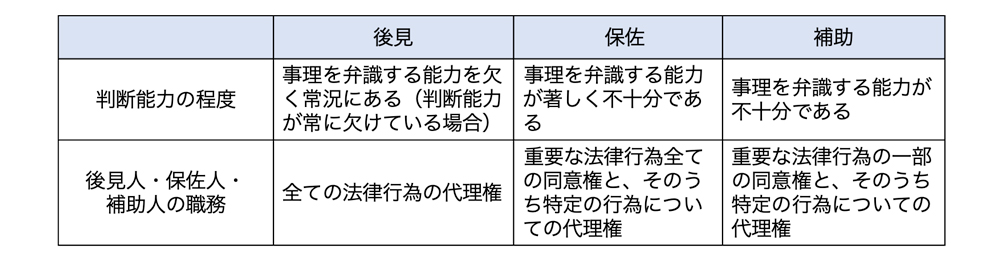

法定後見とは、判断能力が低下した後に、家庭裁判所の審判によって後見人が選ばれる制度です。民法において定められた後見、保佐および補助の3つの類型があります。それぞれの概要は以下のとおりです。なお、ここでは最も利用が多い後見を前提に解説していきます。

法定後見は、本人や親族等が家庭裁判所に申し立て、家庭裁判所の審判によって開始します(民法7条)。なお、後見開始事由はあくまで「判断能力が常に欠けている場合」ですので、認知症になったからといって、直ちに後見開始事由に該当するわけではありません。法定後見の申し立てに当たっては、医師の診断書が必要になります。例えば、長谷川式認知症スケール(認知症の簡易的な知能検査。30点満点)であれば、概ね10点以下が後見の対象になるとされています。

法定後見では、後見人として本人の親族が選任されることもありますが、本人の資産状況などに照らして、必要がある場合には弁護士や司法書士などの専門家から選任されることもあります。また、資産が多額であったり、親族間の対立などで業務が複雑になることが見込まれる場合には、後見監督人も併せて選任されることがあります(民法849条)。

(2)任意後見

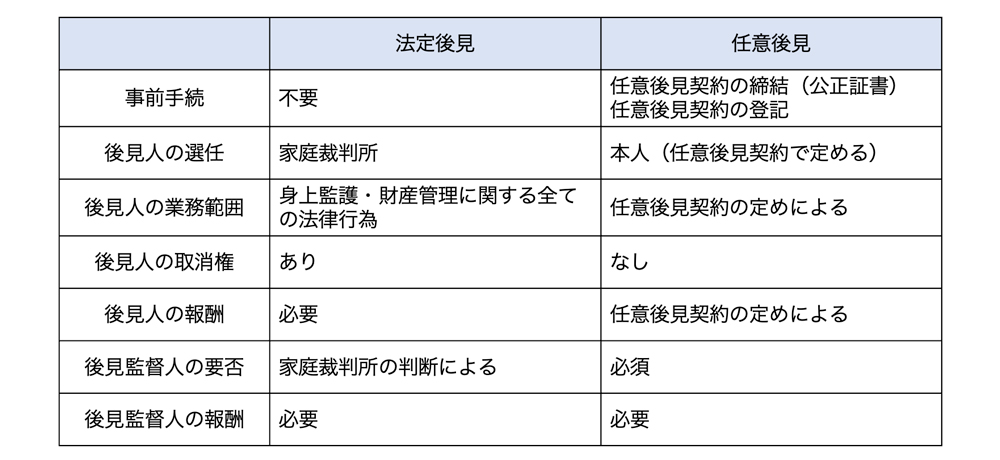

任意後見とは、公正証書によって作成した任意後見契約に基づいて、あらかじめ任意後見人を定めておく制度のことです。任意後見契約は公正証書により作成し、事前に登記しておく必要があります(任意後見契約法3条、4条)。任意後見は本人や親族などが家庭裁判所に申し立て、家庭裁判所が任意後見監督人を選任することによって開始します(同4条)。

法定後見(後見)と任意後見との違いは多岐にわたります。概要をまとめると、以下のとおりです。

2.成年後見制度のメリットとデメリット

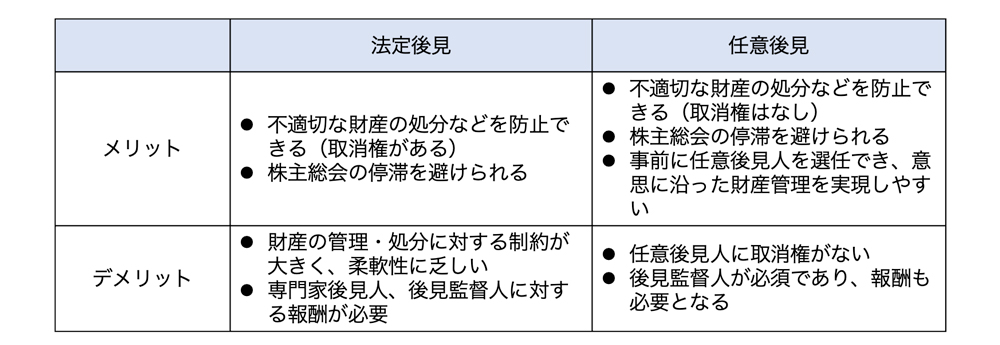

(1)成年後見制度のメリット

上記のとおり、成年後見制度は判断能力が低下した人の支援と保護を目的としたものです。適切な判断能力がないまま、自宅などの重要な資産を処分してしまう、または高額の借り入れをしてしまうといった事態を、ある程度防ぐことができる点が最大のメリットです。また、判断能力を完全に失った場合には、そもそも法律行為を有効に行うことができなくなるため(民法3条の2)、成年後見制度を利用しないと取引自体ができないことになります。実務上も、判断能力が疑わしい場合、取引に関与する金融機関や専門家(司法書士など)から後見人の選任を求められることがあります。

特に法定後見の場合は、成年後見人に対して取消権が認められています(民法9条)。そのため、例えば判断能力が低下した人が、成年後見人が関与しないところで重要な資産を処分した場合は、その処分行為を取り消し、処分した資産を取り戻すことができます。

また、判断能力を失ってしまうと株主総会における決議も困難になります。こうした場合、成年後見制度を利用して、後見人に議決権の行使をしてもらうことで、会社における意思決定の停滞を避けることができます。特に任意後見制度では、後継者など経営事情を把握している人を任意後見人とすることで、株主総会での適切な意思決定が見込めます。

(2)成年後見制度のデメリット

法定後見のデメリット

法定後見では、財産管理などを親族や専門家に委ねることになるため、財産管理上の柔軟性は大幅に失われることになります。「財産の処分が簡単にできなくなる」ことによる影響は大きく、例えば相続対策のために予定していた不動産の取得や処分、株式の生前贈与、孫への教育資金の支出といった行為は大きく制約を受けます。

法定後見の場合、成年後見人の職務はあくまで「財産管理」であることから、自宅を処分する場合には家庭裁判所の許可が必要になります(民法859条の3)。資産を無償で処分することも、原則として不可能になります。また、利益を得ることを目的とした資産の運用もできません。

法定後見を利用する場合、親族などが後見人に選任されるとは限りません。専門家が後見人に選任された場合、本人の従前の意向を完全にくむことは難しく、また株主総会における柔軟な議決権行使を期待することは難しくなります。さらに、家庭裁判所の判断により後見監督人も選任された場合には、後見人だけでなく後見監督人に対する報酬も発生することになり、金銭的負担が大きくなります。

法定後見と比較した任意後見のメリット・デメリット

任意後見は、先述のような法定後見のデメリットを、少しでも緩和するために利用されます。任意後見の場合、判断能力が十分なうちに任意後見人を選んでおくことができ、任意後見人の権限の範囲も自由に設定できます。そのため、身上監護と財産管理に関する方針を事前に打ち合わせておけば、判断能力が不十分になった際にも、本人の意思が尊重され得ることになります。

自宅不動産の処分に関しては、家庭裁判所の許可を受ける必要がなく、本人の意思に沿っている限り無償で処分が行えます。資産運用も場合によっては可能です。また、会社の後継者を任意後見人として選んでおけば、株主総会での適切な議決権行使を期待することもできます。

ただし、任意後見では任意後見監督人に対する報酬が必要となります。さらに、任意後見人には取消権がないため、本人が任意後見人の許可なく取った行為を後から取り消すことはできません。そのため、法定後見に比べて「判断能力が低下した人の支援と保護」が不十分になってしまう可能性もあります。

3.会社経営と成年後見

中小企業の経営者が認知症などによって判断能力を失い、成年後見制度を利用することになる可能性は十分に現実的なものです。

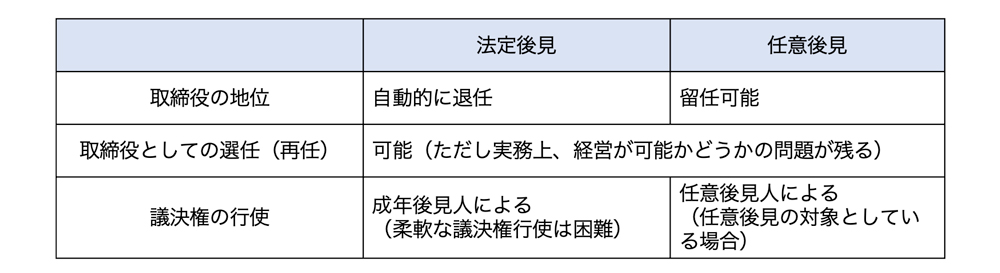

(1)取締役と成年後見制度

取締役において後見が開始する場合、法定後見か任意後見かによって扱いが異なります。まず法定後見の場合、後見開始は取締役の退任事由となり、自動的に退任することとなります(会社法330条、民法653条3号)。そのため、取締役が1名しかいない場合は、新たな取締役を選任する必要があります。

なお、令和3年に施行された会社法改正により、成年被後見人であっても取締役に選任することができるようになりました(会社法331条1項2号)。そのため、どうしても後任の取締役を選任できない場合には、成年被後見人を改めて取締役として選任することも考えられます。ただし、特に取締役が1名であれば、判断能力をほとんど失った取締役に経営の全てを委ねることは困難でしょう。

他方、任意後見の場合は退任事由に該当しないため、上記のような問題は生じません。ただし、任意後見は判断能力が不十分となった際に開始するものでもあるため、引き続き取締役として任務を全うできるかどうか、という問題は残ります。

(2)株主による議決権行使と成年後見制度

さらに、取締役が株主でもある場合、誰が株主総会で議決権を行使できるのか、といった観点も重要になります。株主(兼取締役)が判断能力を失った場合、株主総会における議決権行使は期待できません。この場合でも他に株主がいれば、定足数を満たす限り、新たな取締役を選任するなど株主総会での決議を行うことは可能です。しかしながら、株主兼取締役が唯一の株主であるような場合は、議決権行使をすることができる株主が存在しないことから、法定後見/任意後見を開始しないと、そもそも株主総会を開くことさえできなくなります。

認知症が進行すると、会社経営が滞ったり、混乱が生じたりする可能性が高まります。そのような事態を避けるために、経営者(特に株主兼取締役)は、まだ判断能力が十分にあるうちに、親族などに法定後見の利用を依頼しておく、任意後見を活用する、あるいは後見制度以外の信託を活用するといった対策を取っておくのが賢明でしょう。

- 回答者

-

弁護士・税理士・中小企業診断士 安部 慶彦

同じテーマの記事

- 後継者がいないのですが、会社は存続させたいと思っています。どう対応すればよいでしょうか?

- 2代目経営者ですが、先代からの幹部をうまく率いていく方法についてアドバイスをお願いします。

- 後継者を育成するには、どのような取り組みをすればよいのでしょうか?

- 個人事業主の事業承継について、税務上の留意点はありますか?

- 親族間の株式・財産の分配での注意点は?

- 「取得請求権付株式」と「取得条項付株式」の活用は、どのようにすればよいのでしょうか?

- 社長が急に亡くなりました。どうすればよいでしょうか?

- 事業承継に関する支援制度を教えてください。

- 事業承継について、どのような対策をすればよいでしょうか。

- 事業承継を円滑に進めるための税制措置について教えてください。

- 事業承継税制を利用するために株式の集約をしたいのですが、どのようなことに注意して進めればよいでしょうか。

- 会社経営をしている父親が認知症と診断されました。成年後見という制度があると聞いたのですが、どのような制度ですか。

- 会社を従業員に承継するメリットはどんな点でしょうか。実際の手順や注意点も教えてください。