2024年 2月28日更新

製造業を営む中小企業です。カーボンニュートラルに関連して、環境省のホームページなどでSBTに関する記事を見ます。大企業が多く参加しているようですが、中小企業でも参加できるのでしょうか。

回答

中小企業でも参加できます。SBTでは、温室効果ガス排出量削減の対象範囲を限定、削減目標の審査を不要とするなどの中小企業向けのコースが用意されています。ただし、中小企業の定義が国内の一般的な定義と異なるので注意が必要です。

SBTは、世界の気温上昇を産業革命前にくらべ、1.5℃に抑えることを目指す(パリ協定)ことと整合した温室効果ガス排出削減目標のことです。SBTを推進する組織体は、RE100などとともにカーボンニュートラルを目指す「イニシアチブ」といわれています。日本でも大企業を中心に参加する企業が増えています。主なイニシアチブを紹介したのち、SBTの中小企業対応の状況について説明します。

SBTのようなイニシアチブに参加することにより、現状の温室効果ガス排出量の算定、排出量削減目標値の設定と公表、削減状況の進捗報告などをすることになり、企業にとってやるべきことが明確になり、かつ、企業の姿勢に対する評価が高まり、投融資も受けやすくなります。

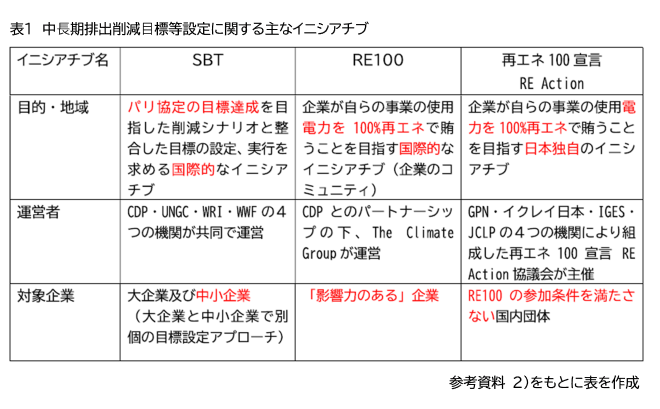

主なイニシアチブであるSBT、RE100およびRE100の中小企業版ともいうべき再エネ100宣言RE Actionの違いを整理したものが表1です。

RE100および再エネ100宣言RE Action は対象を電力に限定しており、SBTは電力以外を含む温室効果ガス排出源全体を対象としているのが大きな違いです。

(1) SBTとは

SBTには通常のSBTと中小企業向けSBTがあります。まず、通常のSBTの内容を説明します。

SBTは、「Science-based Targets」の頭文字を取った略称で、日本語では「科学的根拠に基づく目標」となります。すなわちSBTイニシアチブとは、企業に対し「科学的根拠」に基づく「二酸化炭素排出量削減目標」を立てることを求めているイニシアチブです。

SBTに参加することにより、パリ協定に整合する持続可能な企業であることをステークホルダーに対してアピールできます。

SBTに参加した事業者が行う作業の全体の流れは次のようになります。

①2年以内にSBTの目標を設定するという宣言(コミットメントレター)を事務局に提出する。

②目標を設定し、SBTの認定を申請する。

③SBT事務局が目標の妥当性を確認し、回答する。

④認定された場合は、SBTのウェブサイトにて公表される。

⑤排出量と対策の進捗状況を、年一回報告し、開示する。

⑥定期的に、目標の妥当性を確認する。

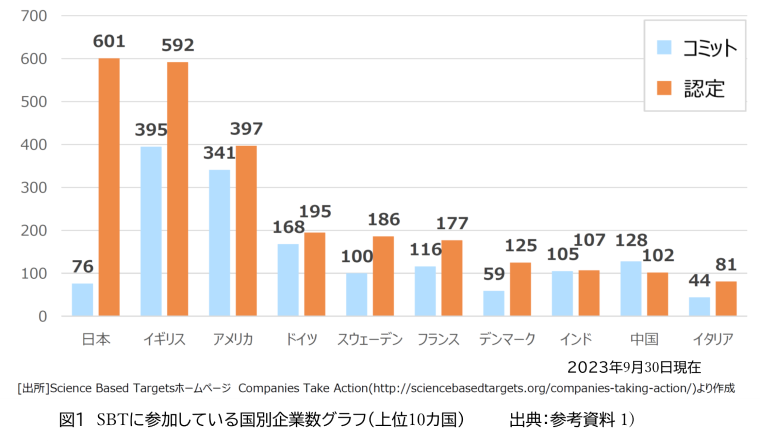

日本では、図1のように、①のコミットした事業者が76、②の認定を受けた事業者が601とイギリスを抑え、最も多くなっています。

SBTでは、排出量を次の3つに分けています。

Scope1 : 事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)

Scope2 : 他社から供給された電気、熱・蒸気の使用に伴う間接排出

Scope3 : Scope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出)

この中でScope3は、自社の上流に当たる材料、部品の製造、運搬および下流にあたる製品の使用、廃棄に関わる排出量を含みます。

このScope1から3までの考え方は、SBTに限らず、サプライチェーン排出量削減の対象を論ずるときに多く用いられます。自社の納入先から、Scope3の排出量調査として、質問が来る可能性もあります。

なお、「他者のクレジット(排出権)の取得による削減は、企業のSBT達成のための削減に算⼊できない。ただし、SBT達成を超えた貢献をしたいという場合のみ、認める。」とされているので注意を要します。

(2)中小企業向けのSBTとは

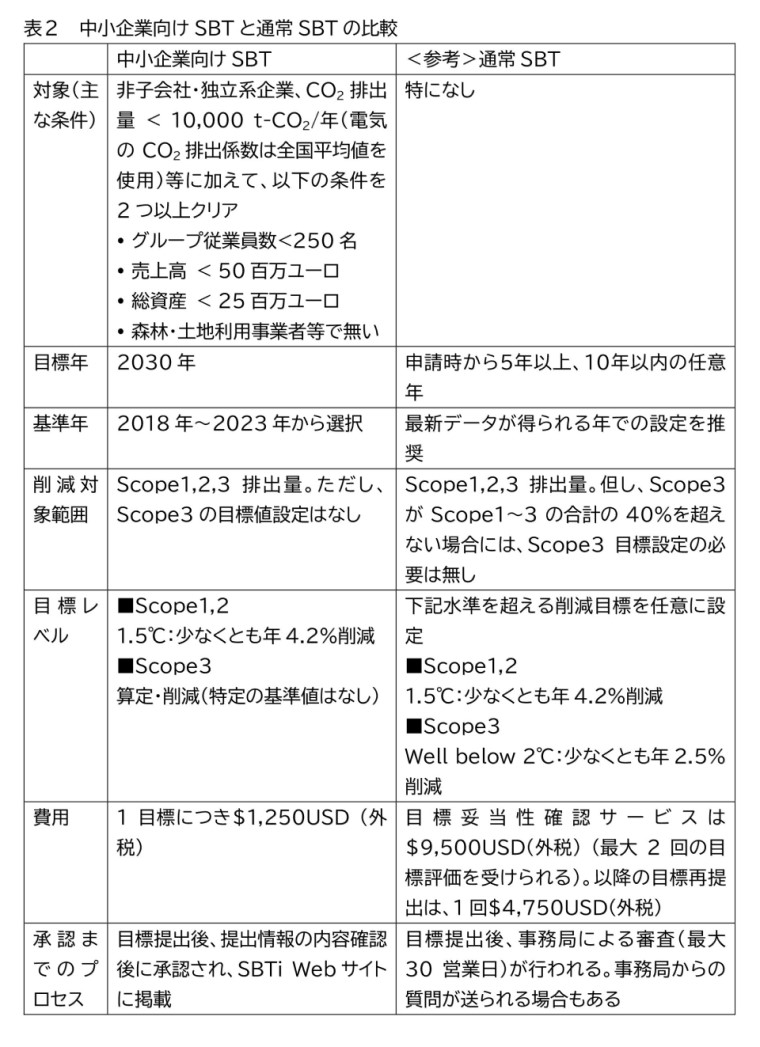

中小企業向けSBTと通常のSBTの違いは表2のようになっています。

※表2は、2024年2月時点で、中小機構が通常版SBTについては参考資料2)、中小企業向けSBTについては参考資料3)を参考に整理したものです。最新情報は参考資料3)のSBTiのサイトでご確認下さい。

主な相違点は次のとおりです。

①対象企業

中小企業向けSBTにおける対象企業は、非子会社・独立系企業の他、年間CO2排出量、従業員数、売上高・総資産等の条件を満たす必要があり、国内の中小企業の定義と異なります。日本語サイトでは、情報掲載が遅れることもあるので、最新情報は参考資料3)SBTiサイトの原典より入手して確認してください。

②削減対象となる排出源

中小企業向けSBTでは、温室効果ガスの削減目標設定の対象範囲としてScope3は除かれます。Scope1の事業者自らが排出する分とScope2の供給を受けた電気等で間接的に排出する分のみが対象です。上流に当たる、自社に材料や部品などを納入している事業者や、下流に当たる製品等の納入、販売先での排出量は目標設定の対象としません。

③目標に対する事務局の審査

通常のSBTでは、事業者が排出量削減の目標設定関連情報をSBT事務局に提出し、事務局より目標達成の妥当性審査を受けますが、中小企業向けSBTでは、この審査はありません。事業者が提出した目標値を事務局がそのままインターネット上に掲載します。