2025年 2月 26日

起業を考えていますが、借金や個人保証を抱えることが不安です。できるだけ負担を小さくしたいのですが、よい方法はありますか。

回答

起業を考える際には、最初に事業計画書を作成することが大切です。具体的には、事業の対象相手(ターゲット)は誰か、どんな製品(サービス)を提供するのか、提供の方法はどのようにするのかを検討します。その上で事業の規模や形態(法人、個人事業)を決定し、それらを踏まえて起業に必要な初期投資金額を割り出します。自己資金だけで起業できる人は少なく、ほとんどの人はある程度の資金調達をすることになります。以下、個人負担を軽くする資金調達の方法について説明します。

1.資金調達の方法

資金調達の方法には、自己資金、金融機関からの借り入れ、その他の資金手当てがあります。創業時から潤沢な資金を準備できる人は少ないので、金融機関からの借り入れを併用して無理のない資金計画を立てましょう。

(1)自己資金の準備

業種や規模にかかわらず、起業する場合には最低限の自己資金が必要です。事業計画で設定した初期投資金額の他に、運転資金の準備も必要になります。それらの必要資金の3割から5割の自己資金を準備することが理想的です。

自前での資金が不足している場合には、親戚や知人からの借り入れも検討します。創業時には予想外の出費が発生することも踏まえ、余裕を持った資金準備が必要です。

(2)金融機関からの融資

自己資金でまかなえない必要資金は、金融機関からの融資で調達します。

-

政府系金融機関の株式会社日本政策金融公庫からの創業融資(詳細は後述)

-

各都道府県、各自治体からの創業融資(最寄りの金融機関にお問い合わせください)

(3)その他の資金手当て

(1)(2)以外の方法として、都道府県や市の自治体が実施している「創業者向け補助金・給付金」や「クラウドファンディング」があります。詳細は、以下をご参照ください。

2.創業資金支援制度

国および政府系金融機関では、創業者支援のための施策を準備しています。その代表例を紹介します。

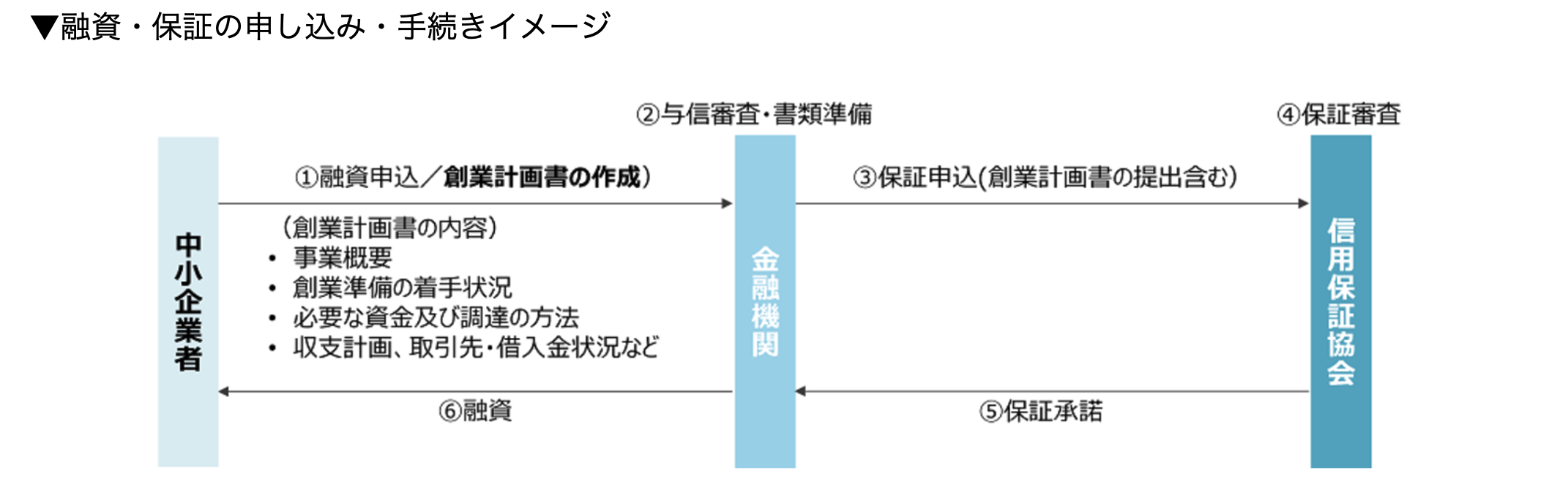

(1)スタートアップ創出促進保証について

起業家や創業者の育成は、日本経済の活力と成長を促し、社会的課題を解決する鍵となります。しかし、失敗時のリスクが大きいことから、起業をためらう人も少なくありません。また、起業に関心のある方々の約8割が「借金や個人保証を抱えること」を懸念しています。

こうした懸念を解消し、創業機運を高め、起業・創業を促進するために「スタートアップ創出促進保証制度」が創設されました。本制度は、創業時に経営者保証を不要とする新しい信用保証制度です。利用を希望する場合は、金融機関または最寄りの信用保証協会にお問い合わせください。

保証対象者は以下のとおりです。

-

創業予定者(法人設立と事業開始の具体的な計画を持つ方)

-

分社化予定者(既存の中小企業で事業を継続しながら、新たに会社を設立する具体的な計画を持つ方)

-

創業後5年未満の法人

-

分社化後5年未満の法人

-

創業後5年未満で法人成りした企業

保証の概要は以下のとおりです。

-

保証限度額:3,500万円

-

保証期間:10年以内

-

据置期間:1年以内(一定の条件を満たす場合には3年以内)

-

金利:金融機関所定の金利

-

保証料率:各信用保証協会所定の創業関連保証の保証料率に0.2%上乗せした料率

-

担保・保証人:不要

その他に、創業計画書(スタートアップ創出促進保証制度用)の提出が必要です。また、保証申込時点で税務申告が1期未終了の創業者については、創業資金総額の1/10以上の自己資金を有している必要があります。

本制度を利用して融資を受けた場合、原則として会社設立から3年目および5年目に、中小企業活性化協議会による「ガバナンス体制の整備に関するチェックシート」を用いた確認と助言を受けることが求められます。

詳細は、以下の中小企業庁ホームページをご確認ください。

(2)日本政策金融公庫からの融資

【POINT1】無担保・無保証人融資

新たに事業を始める方、または事業開始後に税務申告を2期終えていない方は、原則として無担保・無保証人で各種融資制度を利用できます。

【POINT2】利率を一律0.65%引き下げ

新たに事業を始める方、または事業開始後に税務申告を2期終えていない方は、原則として利率が0.65%(雇用の拡大を図る場合は0.9%)引き下げとなります。

【POINT3】長期で返済可能

設備資金は20年以内(うち据置期間5年以内)、運転資金は原則10年以内(うち据置期間5年以内)と、返済が長期で行えます。

また、日本政策金融公庫の国民生活事業では、女性、若者、シニアの方や、廃業歴などがあり創業に再チャレンジする方、中小会計を適用する方など、幅広い方の創業・スタートアップを「新規開業資金」を通して支援しています。

詳細は、日本政策金融公庫のウェブサイトでご確認ください。

(3)その他

その他に、各都道府県や各自治体においても創業支援の融資制度を実施しています。最寄りの商工会議所、商工会および金融機関などにお問い合わせください。

3.創業後の資金管理

創業後は事業計画書に基づいて事業実績の管理を行います。以下、資金管理についてのポイントを説明します。

(1)事業計画表と実績の差異分析

創業当初に立てた事業計画書の売上および営業利益と実績を月次管理します。差異があれば、要因を分析して解決策を検討します。計画どおりに売上が経常できていても、売掛金が計画以上に大きくなったり、在庫が増えたりすると資金不足に陥るので、注意が必要です。

(2)月次資金繰り表の作成

資金不足に陥らないために、月次の現金収入、現金支出(仕入れ、給与、経費、返済金など)の月次計画と実績の集計表を作って管理します。資金繰りに不安がある場合には、早めの資金手当てを検討することが重要です。

詳細は、以下のサイトをご参照ください。

(3)その他

創業後の国の支援策として、「小規模事業者持続化補助金」があります。小規模事業者などが、持続的な経営に向けた経営計画に基づく販路開拓や、地道な販路開拓などと併せて行う業務効率化を支援するための補助金です。

詳細は、中小企業庁のホームページをご参照ください。

- 回答者

-

中小企業診断士 鷹巣 克巳