2023年 8月 9日

1.はじめに

令和5年10月から開始する適格請求書等保存方式(通称=インボイス制度)。インボイス制度が開始すると今までと何が変わるのか、どういったことを検討し、インボイス発行事業者に登録するにはどのような手続きが必要なのか分からず、まだ具体的な行動には移せていないという方も多いのではないでしょうか。

本記事ではインボイス制度がはじまる前までに押さえておきたいポイントと、インボイス登録するか否か判断をするためのポイントを解説します。

前回の記事では、消費税の基本的な計算方法とインボイス制度の概要を解説しましたので、こちらの記事もぜひ参考にしてください。

2.おさえておくべきインボイス制度のポイント

(1)インボイス制度開始による変化

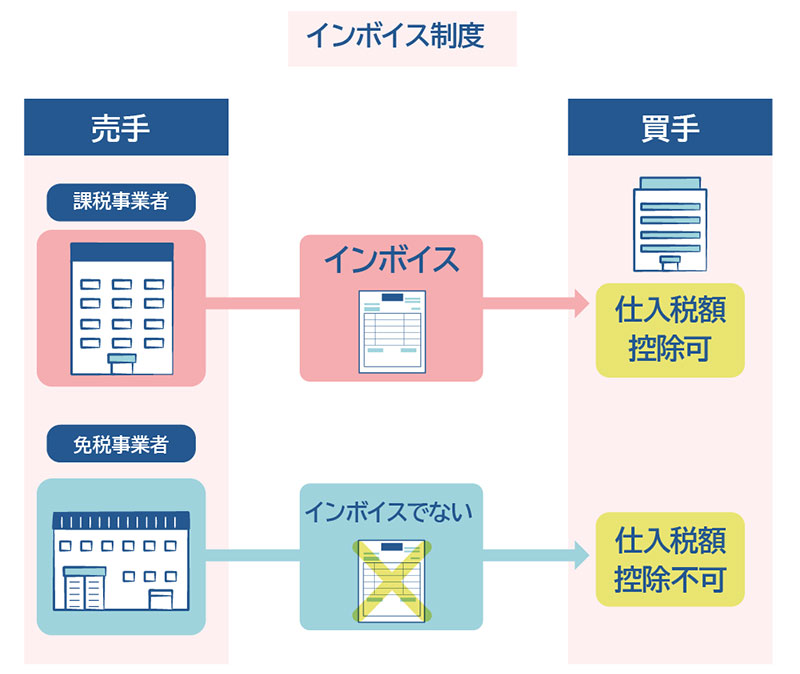

インボイス制度が開始すると、消費税の仕入税額控除の要件が今までよりも厳しくなり、結果として納税額が高くなる可能性があります。今までは、買手側が課税事業者であっても免税事業者であっても、請求書等の交付を受け、それに基づいて帳簿をつけていれば仕入税額控除の適用を受けることができました。

しかし、インボイス制度が開始すると、インボイスを発行することができない免税事業者との取引については、仕入税額控除の適用を受けることができなくなります。

つまり、買手側が消費税相当分の負担をすることになります。そうなると、買手側が免税事業者との取引をやめようとする動きや、消費税相当額を値引要求する動きがでてくると予想できます。

ただし、下の表に該当する事業者である場合は、税込1万円以下の課税仕入れについては、インボイスの保存がないとき(インボイスが発行できない免税事業者であるときも同じ)でも、一定の事項を記載した帳簿の保存のみで仕入税額控除の適用が受けることができます。

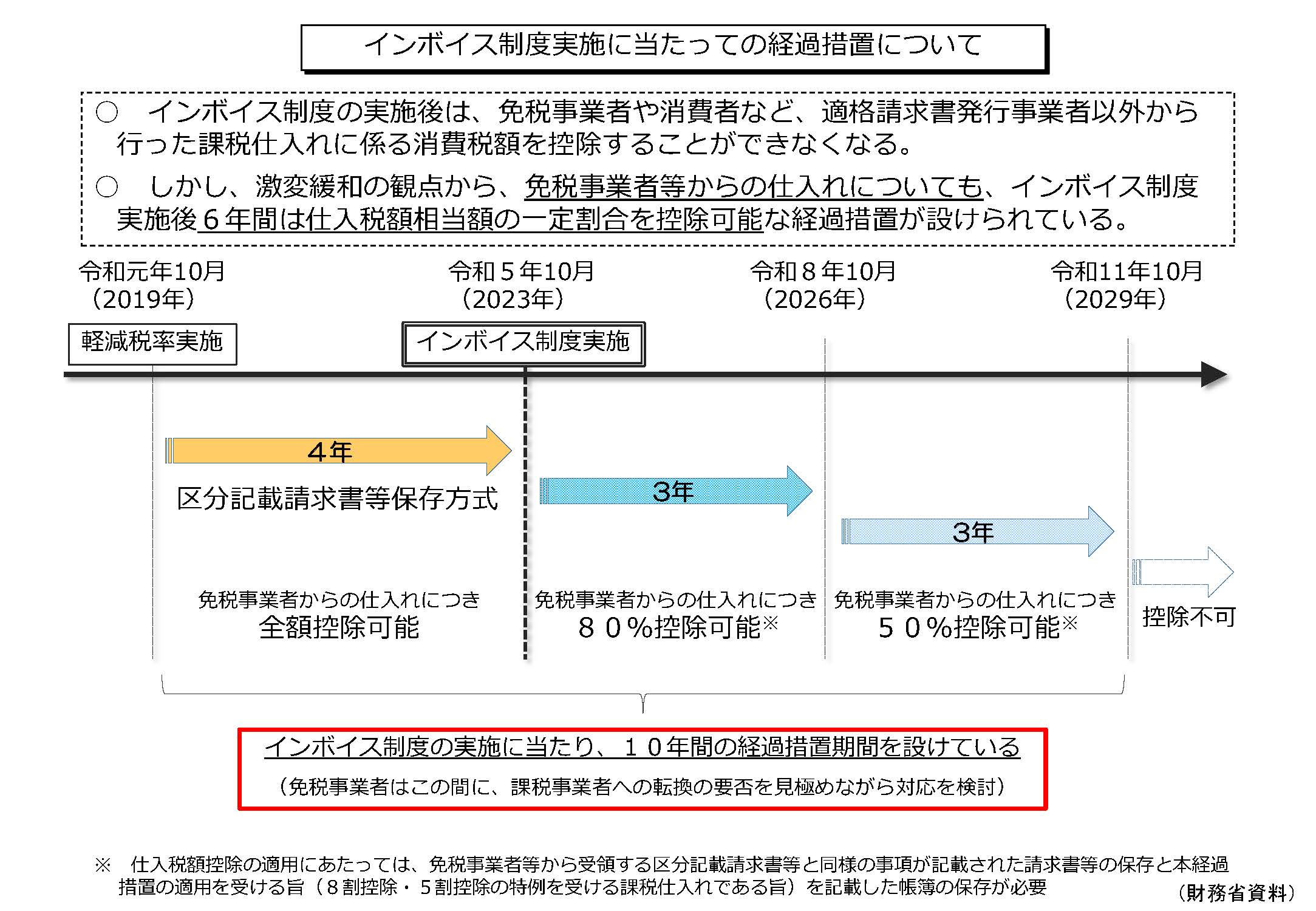

また、インボイス制度開始から当初6年間は、負担軽減のため下記の経過措置があります。

-

令和5年10月~令和8年9月 →免税事業者からの仕入であっても80%控除可能

-

令和8年10月~令和11年10月 →免税事業者からの仕入であっても50%控除可能

そのため、値引要求の可能性がある金額は、令和5年10月~令和8年9月までの期間は消費税相当額の20%、令和8年10月~令和11年10月までの期間は消費税相当額の50%となるでしょう。ただし、消費税の課税事業者でないことを理由に一方的な値引要求をすることは、下請法に抵触する恐れがあるため、双方相談して納得の上、取引価格を決定するよう注意が必要です。

(2)インボイス制度開始による免税事業者への影響

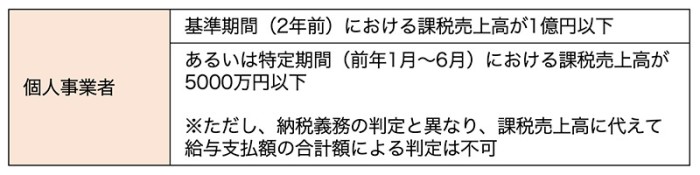

消費税の申告納税義務が課される事業者は、個人事業者の場合は基準期間(2年前)における課税売上高が1,000万円を超えている事業者、または特定期間(前年1月~6月)における課税売上高が1,000万円を超えている事業者(課税売上高に代えて、特定期間中に支払った給与等の金額により判定することも可能)です。

事業を開始したばかりの事業者の多くは消費税の申告納税義務が免除されます。しかし、インボイスを発行するには課税事業者となる必要があるため、取引先との関係性からインボイス発行が必要となる事業者は、本来であれば取ることができる2年間の免税事業者としての期間を選択することができなくなり、実質的に消費税申告に係る事務と税負担が増えることになります。

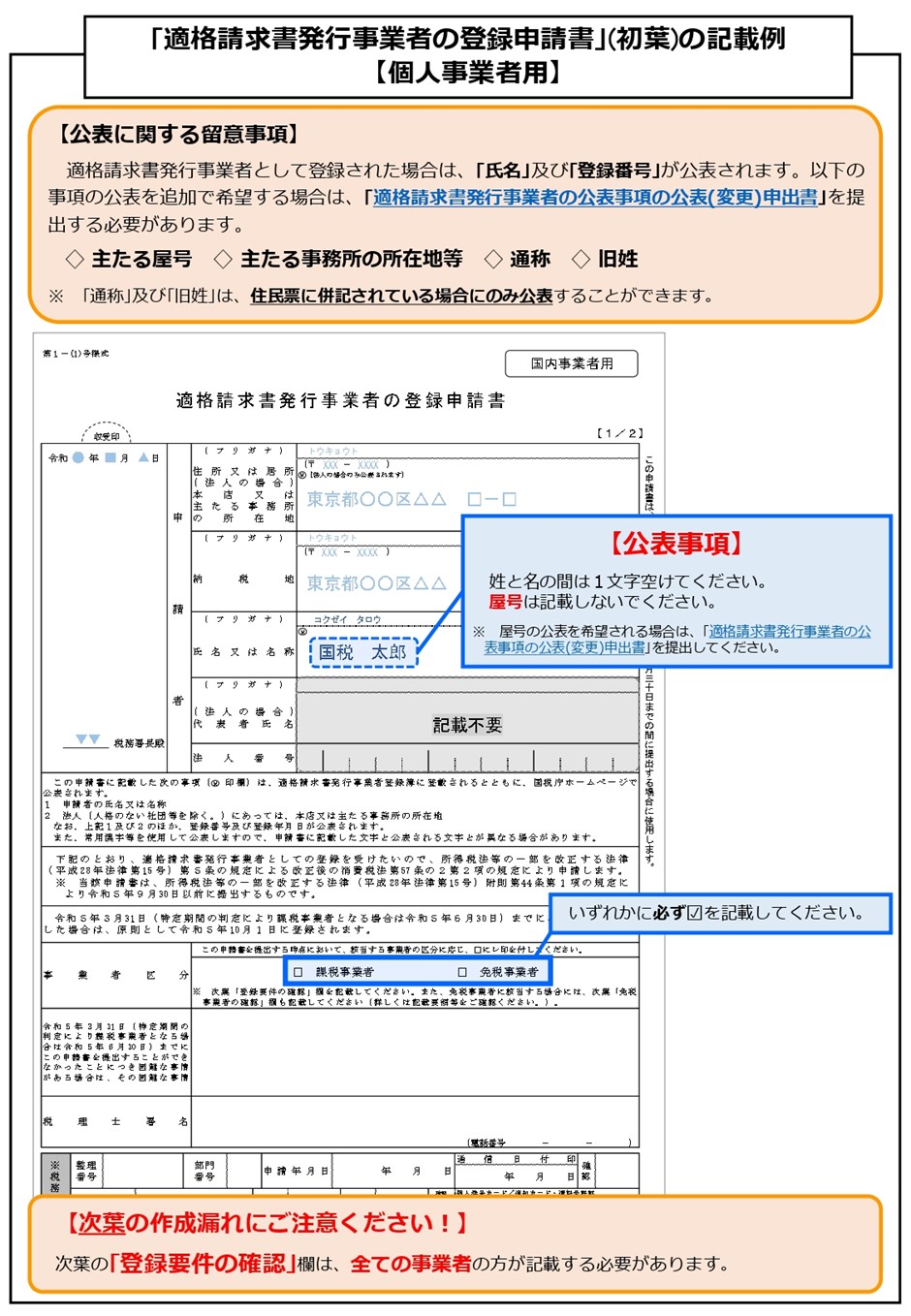

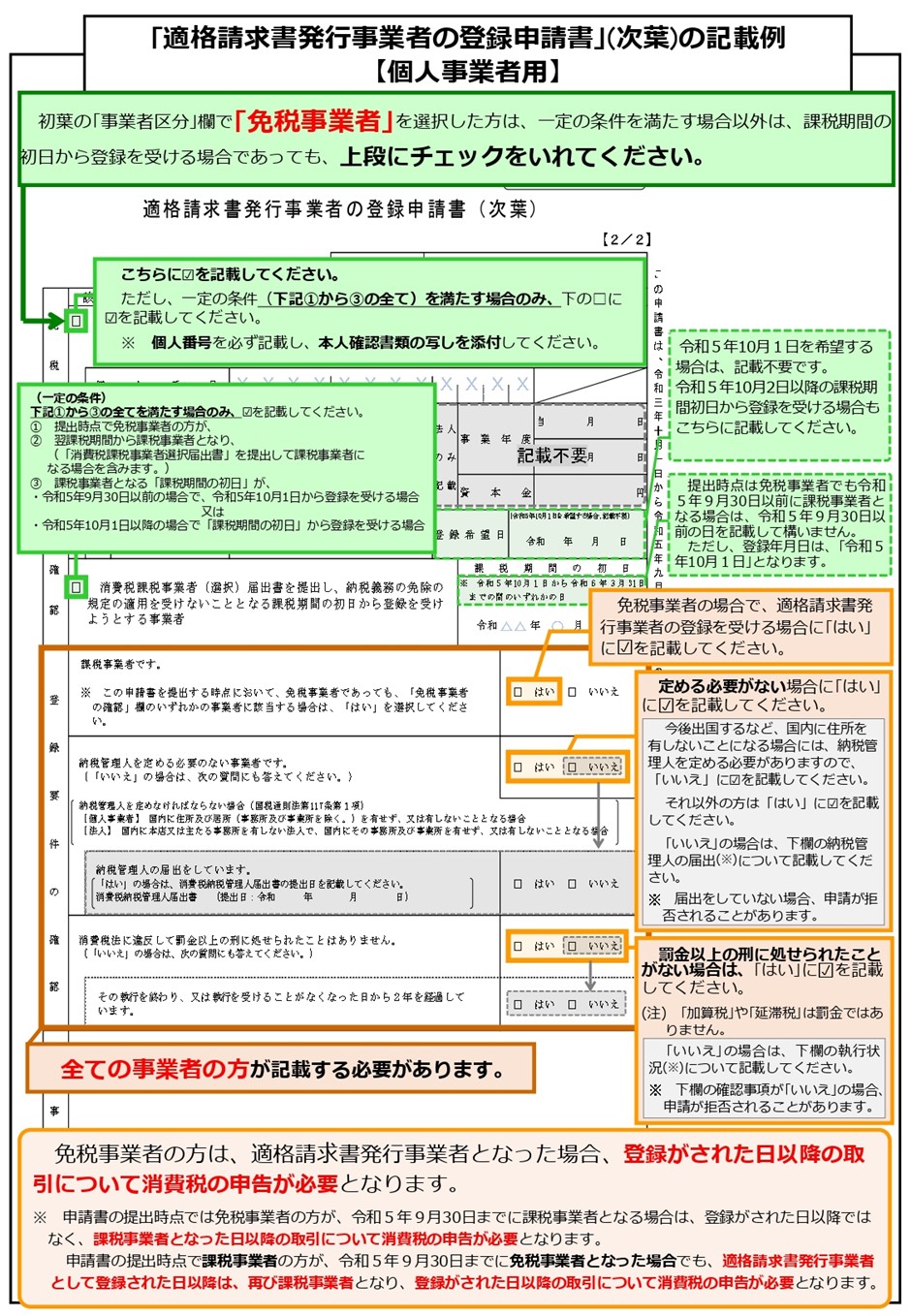

(3)インボイス登録申請書の書き方と提出期限

インボイス発行事業者に登録するには、所轄税務署に「適格請求書発行事業者の登録申請書」を提出する必要があります。なお、インボイス制度が開始される令和5年10月1日からその適用を受けようとする場合は、令和5年9月30日までに登録申請を行う必要がありますが、その登録決定通知が10月1日までになかったとしても、同日に登録を受けたものとして取り扱われます。また、インボイス制度開始後であったとしても、免税事業者である場合は、提出日から15日以降の登録希望日を記載することで、登録希望日から登録を受けることが可能です。

登録申請書はe-tax、郵送又は税務署へ持参することでその提出ができますが、e-tax以外の提出である場合は、登録されるまで時間を要する可能性がありますので、可能な場合はe-taxで提出するようにしましょう。

参考までに、下記に登録申請書の記入例を記載します。

3.インボイス登録するしないの判断ポイント

(1)得意先(売上先)の状況を把握して整理する

買手側が事業者か一般消費者であるかにより、インボイス登録するかどうかの判断が変わります。課税事業者はインボイスを収集しないと、消費税の計算上は支払った消費税を差引くことができないため、売手側の事業者がインボイス発行事業者でないと、買手側は仕入税額控除を受けることができません。そうすると、買手側は消費税相当額の値引要求をするか、インボイス登録している事業者との取引に切り替える可能性があり、得意先が事業者多数である場合は、インボイス発行事業者に登録するメリットも高いと言えます。

なお、小売業等で得意先のほとんどが一般消費者の場合、一般消費者は消費税の申告納税は必要なく、インボイス発行を求められることはないため、インボイス発行事業者に登録せず免税事業者のままでも問題ありません。

ただ、すでに消費税の課税事業者である場合は、消費税の申告納税の面でインボイス登録することによるデメリットはありませんので、期限までにインボイス発行事業者登録を進めておきましょう。

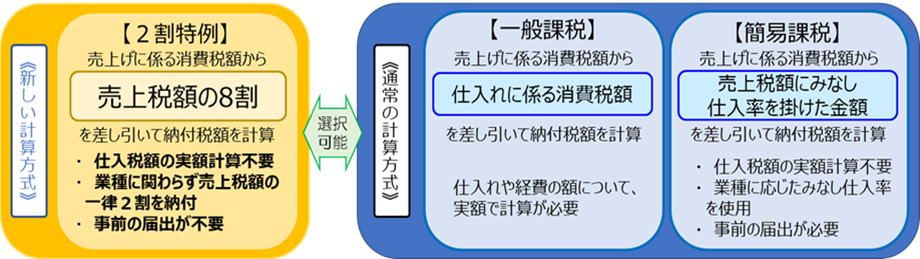

(2)経過措置(2割特例)適用による負担の試算

2.(1)で仕入税額控除についての経過措置を解説しましたが、インボイス制度開始をきっかけに、免税事業者からインボイス発行事業者に登録して課税事業者となった事業者については、インボイス制度開始から3年間(令和5年10月~令和8年9月)、売上に係る消費税のみで消費税計算を完結することができる経過措置(2割特例)を選択することができます。

2割特例は売上にかかる消費税を計算し、その2割のみを納付する方法です。この計算方式を選択するためには、特に届出書等の提出は必要なく、消費税の申告時に有利な方法が選択できます。なお、2割特例の適用を受ける場合は、消費税の申告書に2割特例の適用を受ける旨の記載をするのみで問題ありません。

(3)消費税の計算方法(本則課税、簡易課税)の選択

2割特例はインボイス制度開始から3年間のみの経過措置です。期間中は2割特例との選択適用ができますが、経過措置終了後は本来の計算方法である一般課税方式か、簡易課税方式を選択する必要があります。

一般課税方式(実額計算)

売上に係る消費税 - 仕入に係る消費税 = 納付or還付

簡易課税方式

売上に係る消費税 -(売上に係る消費税×みなし仕入率※)= 納付

※業種に応じて「みなし仕入率」は異なります。

簡易課税方式を選択する場合は、その事業年度開始の日の前日までに「簡易課税制度選択届出書※」を所轄税務署に提出する必要があります。ただし、免税事業者が令和5年10月1日~令和11年9月30日までの日の属する課税期間中にインボイス発行事業者の登録を受け、その登録日から課税事業者となる場合には、「簡易課税制度選択届出書」を提出した日の属する課税期間から簡易課税制度の適用を受けることが可能となります。

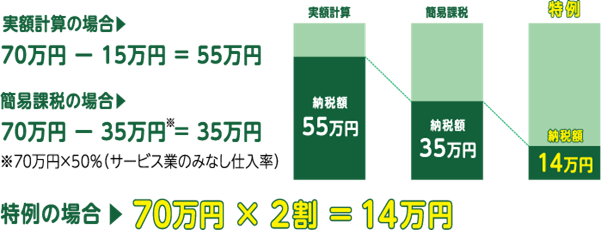

※簡易課税制度の適用を受けられる事業者は、基準期間における課税売上高が5,000万円以下である事業者に限られます。例えばサービス業を行っている事業者の、一般課税(実額計算)、簡易課税及び2割特例の消費税負担額を比較すると、2割特例が最も税負担が少なくなります。

なお、2割特例を選択することができる事業者の、2割特例、一般課税、簡易課税の選択は「2割特例と本則課税」、または「2割特例と簡易課税」の組み合わせとなります。今後設備投資等により仕入に係る消費税が多くなる可能性がある事業者や、卸売業又は小売業以外の事業が主な事業である事業者は、「2割特例と一般課税」の組み合わせで税負担が軽減できる可能性があります。また、これに当てはまらない事業者は、簡易課税が有利となる可能性もありますので、経過措置が終了するまでに「簡易課税制度選択届出書」を提出することを忘れないようにしましょう。

4.まとめ

本記事ではインボイス制度がはじまる前までに押さえておきたいポイントと、インボイス登録するしないの判断をするためのポイントを解説しました。

まずはご自身の事業における取引先の状況を把握し、インボイス発行事業者に登録することを検討する必要があるのかを確認しましょう。検討が必要な場合は、2割特例が適用できるのか、できない場合は一般課税か簡易課税のどちらが有利になるのかを比較検討し、必要であれば期日までに「簡易課税制度選択届出書」を提出するようにしましょう。また、一般課税で計算をする場合は、取引先のインボイス登録状況を把握し、必要に応じて取引価格の交渉等を進めていく必要があります。

このように、インボイス制度開始までの準備には時間がかかりますので、できるだけ早めに準備に取り掛かるようにしましょう。