ビジネスQ&A

給与計算のポイント(基礎編)

当社は従業員数が少なく、経理担当者には総務関連業務を兼任してもらっている状況です。このため経理担当者にかかる負担は大きく、とくに細かな給与計算面ではミスも散見されます。給与計算においてミスを防ぐなど参考になるポイント等があればご教示ください。

回答

2回に分けて、給与計算のポイントについて解説していきます。

【正しい給与計算の必要性】

給与計算は、従業員を雇用する上で毎月必要となる、大切な業務です。とはいえ、日々の業務の合間を縫って、全従業員分の給与計算を支払期日までに完了させるだけでも大変な作業量です。そのため、従業員一人一人の給与において数十円、数百円単位の計算まで合っているかというところまで確認する余裕がなかったり、仮に不足していたとしても「大したことではない」という錯覚に陥ってしまう場合もあります。

しかしながら、従業員にとっては、たとえ数十円であっても大切な給与の一部です。わずかな不備が結果として会社に対する不信感につながる場合もあります。実際、小さな不備が毎月、毎年継続して積み上がり、気づいた時には大きな金額になっていて紛争に至るケースもあります。

従業員にとって、自分の働きに対し正確に計算された給与が支払われることは、当然のことであり、働く上で最も重要な要素と言えます。従業員に安心して精一杯会社に貢献してもらうためにも、自社では正しい給与計算が行なわれているか、もう一度確認してみましょう。

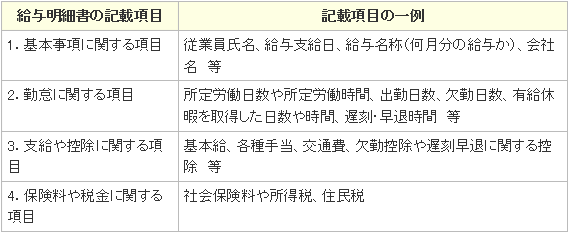

【給与明細書に記載する項目の一例】

従業員に給与を支給する時は、給与明細書や賃金台帳を作成する必要があります。ここでは、給与明細書を例に一般的な記載項目をご紹介します。

以下では、上記の記載項目に従って、給与計算をする際のポイントを一つずつ確認していきます。

【給与計算のポイント(基礎編)】

1.基本事項:人事情報の収集

給与計算をスタートするためには、まず従業員の基本的な人事情報の把握が不可欠です。原則として、入社時や毎年の年末調整時に「扶養控除申告書」を従業員に記入してもらいます。この扶養控除申告書から、氏名・ふりがな・生年月日・住所・扶養家族の有無等の基本情報が把握できますので、その記載内容を確認することで、保険料や税金の控除に関する計算の抜け漏れを防ぐことができます。

また、既婚の従業員が社内で通称として旧姓を使用する場合は、扶養控除申告書はもちろん給与明細書にも本姓を記載しておくと混乱を招くこともなく良いでしょう。

2.勤怠に関する項目:勤怠管理

設立後間もない会社や、裁量労働制を採用している会社では、タイムカードや出勤簿を作成していない場合もあります。しかしながら、出退勤の時刻を管理することは、従業員の安全や健康を管理する上でも重要ですし、仮に裁量労働制を採用していたとしても、深夜、休日労働にかかる部分の割増手当は必要です。従業員の出退勤の時刻は、タイムカードや出勤簿などで把握し記録に残しておくようにしましょう。

最近では、コンピューターネットワークを利用したグループウェアで従業員の出退勤の時刻を管理する会社も増えています。

3.支給・控除項目

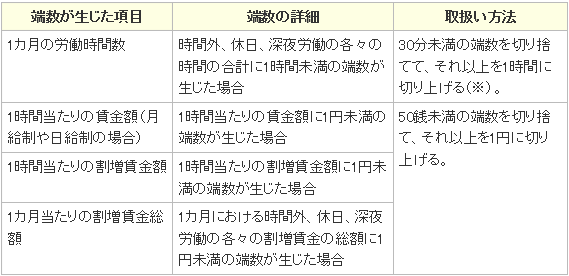

(1)端数の取扱い

給与計算について最もよく耳にする質問が「端数の取扱い」に関するものです。原則として、労働基準法第24条では賃金の全額払い等、第37条では割増賃金の計算方法について定めていますので、会社の都合の良いように切り捨て、切り上げ等の処理を行なうことはできません。

ただ、時間外手当等の計算をした際に、小数点以下の端数が発生する場合があるため、給与計算途中に生じた小数点以下の端数について、以下のように処理する場合は、便宜上の取扱いとして認められています(昭63.3.14基発150号)。

※時間外、休日、深夜労働の各々の時間について、30分未満の端数を切り捨てて良いのは、1カ月の合計時間数です。1日や1週間における時間外労働時間数等について30分未満の端数が生じていても、これを切り捨てることはできません。

(2)遅刻・早退時の控除

従業員が私用等で遅刻や早退をした場合に、多くの会社では「遅刻・早退控除」などといった項目で、基本給から遅刻・早退時間数ぶんの額を差し引いています。では、例えば従業員が8分の遅刻をしたことに対して、事務処理の便宜上の理由のみで15分の「遅刻控除」をすることは可能でしょうか?

答えはNOです。労働基準法第24条では「賃金の全額払い」を規定しており、これはたとえ遅刻をした従業員に対してであっても適用されます。

とはいえ、定時出社が就業規則に規定されていたとしたら、就業規則に反して遅刻をされた上、事務処理まで煩雑になってしまうのは会社にとっては困りものです。そのため、就業規則には「減給の制裁」について記載しておくことをお勧めします。

制裁とは、規定に反した者に対する処罰のことですが、「減給の制裁」の旨を就業規則等に記載しておくことで、上記の例で言えば、実際に遅刻をした時間数(8分)を超えて控除される時間数(15分-8分=7分)も含め、15分の控除を便宜上の理由、かつ就業規則等に基づいて処理することができます。

「4.保険料や税金に関する項目」は、次回のコラム「こんなときどうする?/給与計算のポイント(応用編)」にてご紹介致します。

- 回答者

-

社会保険労務士

岩野 麻子