最終更新日:2018年3月31日

食糧自給率40%の輸入大国ニッポン。食料品だけでなく日用品から衣料品、家電製品にいたるまで海外の製品があふれています。経済活動がグローバル化した現在、輸出入は当たり前なのかもしれません。海外との取引がなくても円よりも利率のよい外貨預金や外国債に投資をした経験もあるのではないでしょうか?

外貨で取引を行う場合、また外貨建ての資産負債を保有する場合は一定のルールに従い外貨を円換算して経済活動を記録する必要があります。従うべきルールとしては、外貨建取引等会計処理基準、中小企業の会計に関する指針、法人税法等があります。これらのルールに沿って外貨建取引及び外貨建債権債務の換算について説明していきます。

1.外貨建取引の意味と取引時の円換算方法

外貨建取引とは、売買価額その他の取引価額が外国通貨で表示されている取引をいいます。ただし、外国通貨で表示されていても支払いが円払いのものは外貨建取引には該当しませんのでその円価額で取引を記録することになります。また、外貨建債権債務とは契約上の債権額または債務額が外国通貨で表示されているもの、すなわち外国通貨で支払いを受け、または外国通貨で支払いを行うべきこととされている債権または債務をいいます。

外貨建取引は、原則として、取引発生時の為替相場による円換算額をもって記録します。銀行によって多少レートが異なりますが、主要取引銀行のレートを適用するのがいいでしょう。為替レートは銀行のホームページなどで簡単に入手できます。取引発生日が休日等で為替相場がない場合はその直前の日の為替相場になります。

外貨建取引が多く、異なる為替レートをその発生の都度適用するのが事務手続き上煩雑なこともあります。そんな時は取引発生日の為替相場以外にも直近の月末・週末の為替相場や、直近の月平均・週平均等、合理的な基礎に基づくものなら認められます。

なお、為替相場はTTM(電信仲値相場)を使用しますが、売上・収益・資産についてはTTB(電信買相場)を、仕入・費用・負債についてはTTS(電信売相場)を使用することもできます。いずれの場合も継続して選択しなければなりません。

2.決済前に会社の決算が来る時はどうすればいいの?

決算日にまだ決済されていない外貨建債権債務がある場合は、取引発生時の為替レートで換算した金額のままでいいのでしょうか?決算日には外貨建債権債務は換算しなおす必要があります。取引発生日よりも決済日に近い決算日のレートで換算した方がより的確に会社の状況を表しているといえます。換算しなおした結果生じた換算差額はその期の損益に影響することになります。まだ決済していなくても為替の損益は発生してしまうのです。

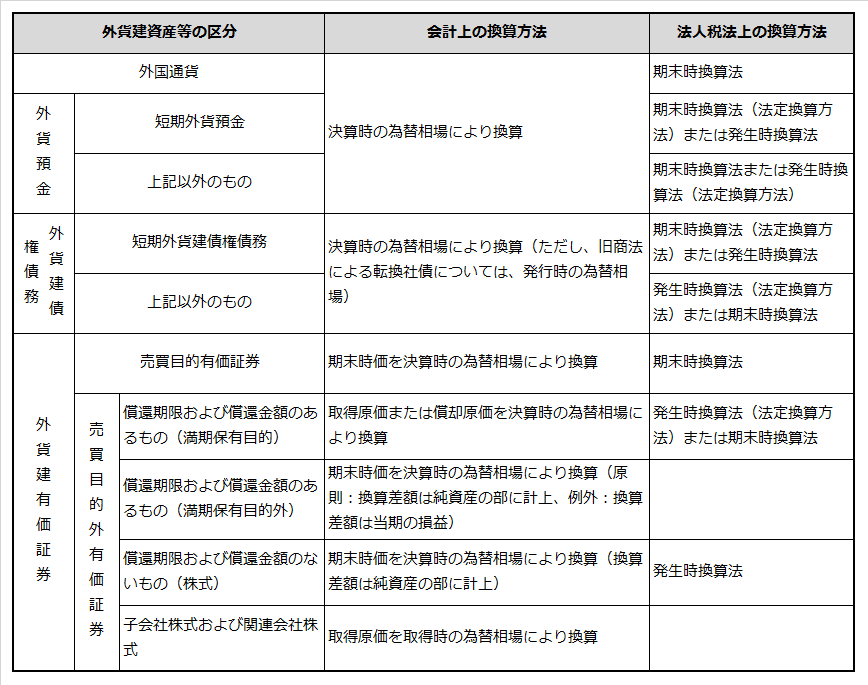

ここで厄介なのは、会計上と税務上で若干異なる換算方法を規定していることです。会計上は、子会社株式及び関連会社株式を除き決算時の為替相場により換算します。これに対し法人税法は、外貨建資産等を一年基準により短期と長期とに分類した上で、短期のものは決算時の為替相場により換算する方法(これを期末時換算法といいます)、長期のものは取得時の為替相場により換算する方法(これを発生時換算法といいます)を法定換算方法とした上で、選択方式を採っています。会社が確定申告期限までに外貨建資産等の区分ごとに換算方法を税務署長へ届け出ていない場合は法定換算方法によることになります。

それぞれの換算方法等をまとめると以下のようになります。

異なる項目は、長期外貨預金、長期外貨建債権債務、売買目的外有価証券のうち満期保有目的外と株式です。長期外貨預金と長期外貨建債権債務は期末時換算法を税務署長に届け出ることにより会計処理と法人税法上の取り扱いを一致させることができますが、外貨建有価証券については両者に乖離が生じてしまう場合は法人税の申告時に別表調整が必要となります。

3.為替で損をするのはいやだから為替予約をしている場合

為替は日々変動しています。1ドル80円だったのが半年後には1ドル100円なんてこともめずらしくありません。外貨建取引を行っている会社は、為替の値動きが気になってしまいます。そんな時は為替を予約し、支払額や受取額を円で確定してしまうのも一つの方法です。為替予約をした場合は、取引発生時および期末時の換算レートとしてその予約レートを採用することが認められています。

4.決済時の処理

外貨建債権債務の決済(外国通貨の円転換を含みます)に伴って生じた損益は、原則として、その属する期の為替差損益として処理します。決済前に期末をはさむ場合は、決算時に採用したレートと決済時のレートとの換算差額が為替の損益となります。

換算差額および決済差額は原則として営業外損益の部においてその属する期の為替差損益として処理します。ただし、有価証券を時価で計上した場合の評価差額に含まれる換算差額は当該評価差額に関する処理方法に従います。

5.ヘッジ会計の特別な方法

外貨建取引に係る外貨建金銭債権債務と為替予約等との関係がヘッジ会計の要件を満たしている場合には、当該外貨建取引についてヘッジ会計を適用することができます。また為替予約等により確定する決済時における円貨額により金銭債権債務等を換算し直物相場との差額を期間配分する方法(振当処理)によることもできます。

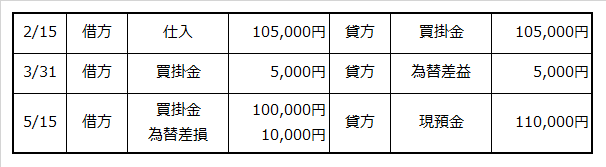

仕訳例を見てみましょう

平成29年2月15日(為替レート:1ドル=105円)に100ドルの商品を仕入れた(第12期)

平成29年3月31日(為替レート:1ドル=100円)に決算を迎えた

平成29年5月15日(為替レート:1ドル=110円)に代金の決済を行った(第13期)

仕訳

決算書上の表示

第12期 第13期

負債の部

買掛金:100,000円

営業外損益の部 営業外損益の部

為替差益:5,000円 為替差損:10,000円

関連ページ