2014年3月28日

固定資産と減価償却の関係

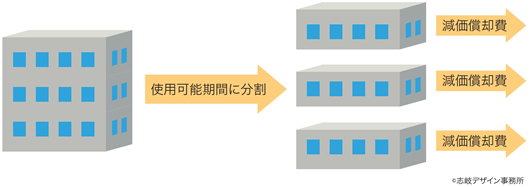

企業が取得する機械や備品などの固定資産は、長期にわたって事業活動に使用され、時の経過や使用頻度に応じてその資産価値が減少していきます。そのため取得時にその支出額の全額を一括して経費とすることは合理的ではないため、取得時には資産に計上して、使用期間にわたって徐々に費用配分することになっています。これを減価償却といいます。

したがって決算書上の固定資産の帳簿価額はその時価を表している訳ではなくて、将来に配分された減価償却費の未償却残高を表しているという性格があります。

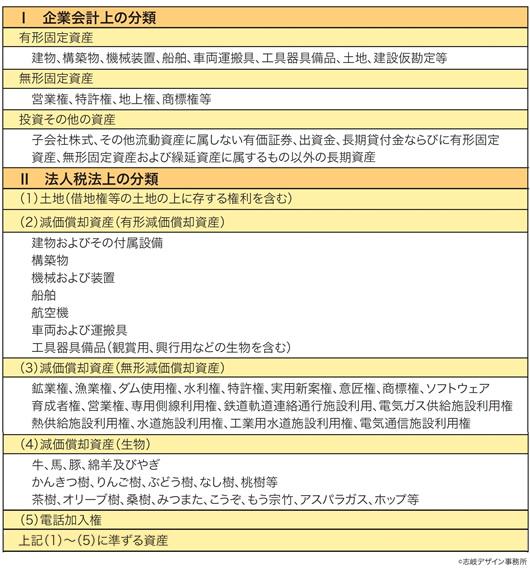

固定資産の分類

固定資産を分類すると表のようになり、企業会計上と法人税法上では分類の仕方が多少異なっています。法人税法では課税所得の算定を目的とすることから、償却の有無や償却方法という点から分類しています。

固定資産には棚卸資産や有価証券・繰延資産を含まないので、販売目的などの建物や車両などは棚卸資産に該当し固定資産には含まれません。また、固定資産のうち法人税法で規定する減価償却資産に分類される資産が減価償却の対象となり、時の経過や使用頻度に応じて価値の減少しない土地(借地権等を含む)や電話加入権・書画骨董などは非減価償却資産とされて、償却費を経費処理することは許されません。

減価償却資産に分類されるものであっても、建築中の固定資産や稼働停止中の機械装置などは、事業の用に供されていないことから、原則として非減価償却資産とされます。

固定資産の取得価額

減価償却の基礎となる固定資産の取得価額は、購入代価の他に諸掛(引取運賃・購入手数料・関税等)やその事業の用に供するために直接要した据付費や試運転費・技術指導料などの費用を合計した価額となります。

また、自社で建設や製造あるいは育成などした資産を自社の固定資産として利用する場合には、購入代価の代わりにその資産の製造原価を使い、交換や贈与などにより取得した場合には、そのときの時価を使うことになっているので、固定資産を無償で譲り受けたときには、その資産の時価相当額を受贈益として一括して利益に計上します。一方で固定資産の減価償却費は使用期間にわたって費用化されていくことになるため、受贈時には思わぬ税負担が生じることもあります。

なお、固定資産の取得に付随して生じる費用のうちで、取得のための借入金の利子や不動産取得税・自動車取得税などの公租公課は取得価額に含めないことが出来ることになっています。

少額な減価償却資産の特例

使用可能期間が長いからといって、金額的に少額な資産まで固定資産として減価償却の対象とすることは、企業の事務負担を増大させるばかりで、少額なものは取得時の費用としても期間損益に与える影響は限られています。

そこで、少額不追求の趣旨から、一個もしくは一組の取得価額に応じて以下の特例が設けられています。

(1)取得価額が10万円未満の時:少額・短期減価償却資産の取得価額の損金算入

一個もしくは一組の取得価額が10万円未満の少額であったり、使用可能期間が一年未満である固定資産は、法人がその固定資産を事業の用に供した時に消耗品費など一時の費用として経理をしたときは、その処理が認められます。

(2)取得価額が20万円未満の時:一括償却資産

一個もしくは一組の取得価額が20万円未満の固定資産は、その資産の耐用年数(使用可能期間)や使用月数に関わらず、その固定資産を事業の用に供した事業年度以後3年間で均等に償却する方法を選択できます。

(3)取得価額が30万円未満の時:中小企業者等の少額減価償却資産の取得価額の損金算入の特例

青色申告法人である中小企業者等が、一個もしくは一組の取得価額が30万円未満の固定資産を事業の用に供した時に一時の費用として経理し、かつ確定申告書に「少額減価償却資産の取得価額に関する明細書(別表十六(七))」を添付した場合には、1事業年度に300万円に達するまでの少額減価償却資産の取得価額の合計額を限度として費用処理が認められます。

*事業年度が1年に満たない場合には300万円を12で除し、これにその事業年度の月数を掛けた金額が限度となります。

減価償却費の計算方法

減価償却費の計算方法は、本来は各会社の実情に合った方法によるべきですが、税務上では課税の公平を図るため、償却方法・償却期間(法定耐用年数といいます)など細かく定めています。

償却方法の主なものには「定額法」と「定率法」があります。「定額法」は耐用年数にわたって毎期均等に償却する方法であり、「定率法」は毎期同じ償却率を各期首の未償却残高に乗じて減価償却費を計上する方法です。どちらも最終的に費用化される金額の総額は同じとなりますが、決算期毎の配分の仕方が異なるために会社の税額計算にも大きな影響を与えます。

この他にリース資産だけに適用されるリース期間定額法や、業種が限定されますが、鉱業用資産の生産高比例法があります。また、税務署長の承認・認定を受けることで鉄道の軌道などの取替法や映画フィルム・漁網などに特別な償却方法も認められています。

なお、通常の減価償却の他に税務上では特別償却という制度があり、民間投資の刺激による産業振興など政策上の要請から、税務上の恩典として一定の場合に償却限度額を通常より増加できる特例が認められています。この制度は、中小企業が機械などを取得した場合に広く利用されていますが、特別償却制度は政策的な減税なので、時限立法とされ、その時々の政策が反映されて対象資産や償却割合が頻繁に改正されます。

また、特別償却による償却額は、正規の減価償却手続によって費用配分されるものではなく、租税政策上の優遇措置として損金算入される項目なので、企業会計の立場からは費用性が認められません。そのため、通常の減価償却費とは異なり、損益計算書には反映させずに特別償却準備金として利益剰余金から控除する経理方法を採用する場合が多く、法人税法でもこの会計処理を費用処理と同様に損金経理として容認しています。

耐用年数

(1)法定耐用年数

固定資産の償却費を計算するためには、個々の固定資産の使用可能期間によるべきですが、現実的には困難で恣意的な計算も避けられません。そこで税法では、「減価償却資産の耐用年数に関する省令」を定め、「資産の種類」「構造」「用途」別に耐用年数を詳細に定めています。これを「法定耐用年数」といい、ほとんどの企業がこの税法基準の法定耐用年数を使っています。

(2)総合償却資産の耐用年数

機械装置や構築物は、複数の機械や構築物が一体として1つの設備を構成しているため、個々の機械の使用可能期間による耐用年数ではなく、一体の設備として定められている総合耐用年数をその設備を構成している機械装置のすべてに適用します。

これは製造業におけるプレス機械や旋盤等の工作機械、溶接機、塗装設備、クレーンなどのように機械一台ごとに減価償却費を計算するのが煩雑な場合に定められていて、総合耐用年数は業種ごとの標準的な個々の資産の取得価額と個別耐用年数を総合的に勘案して決められています。

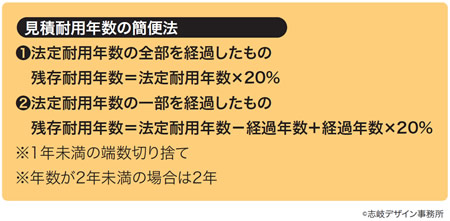

(3)中古資産の見積耐用年数

中古の固定資産を取得した場合には、新品に比して使用可能期間が短くなるため、耐用年数を短縮することが出来ます。この場合には使用可能期間を見積もることになりますが、見積もりは困難な場合が多いため、以下のように簡便な方法が認められています。

なお、総合償却資産では、中古の工場を一括取得した場合など特別な場合を除いて中古資産の見積耐用年数は使えません。また、中古資産を購入してその資産の再取得価額の100分の50に相当する金額を超える改良などをした場合にも、耐用年数の見積もりは出来ないので、新品と同じ耐用年数で償却することになります。