最終更新日:2018年3月31日

なぜ「売上高の計上時期』が重要なのか

「売上高」は、会社の「利益』や利益を基に計算される「税金」に大きな影響を与えます(企業会計上の利益と法人税法上の所得参照)。

特に1つひとつの取引金額が大きい不動産売買や工事の請負などを業とする会社にとっては、どの時点で「売上高」を計上するかにより、その事業年度の「利益」や「税金」が大きく変わることになります。

そこで、会計上は投資家保護等、税務上は税負担公平等とそれぞれの立場から一定のルールに基づき「売上高」を計上するように求めています。

法人税法での「売上高の計上時期」とはいつか-原則

法人税法で「売上高の計上時期」は「一般に公正妥当な会計処理の基準による」としか定められておらず、法人税法の取扱い指針である基本通達(国税庁)で次のように記されています。

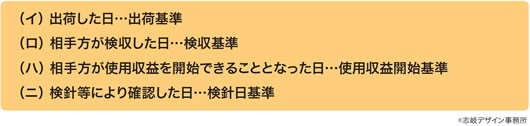

(1)棚卸資産の販売による収益の額は、その引渡しのあった日

(2)請負による収益の額は、その目的物の全部を完成して引き渡した日、又は役務の全部を完了した日

上記(1)にある「その引渡しのあった日」をどの時点で判定するのかについては、同通達で次のように記されています。

したがって、それぞれの販売の形態・契約の内容等により合理的だと認められる基準を選択し、かつ選択した基準を継続して適用することが求められます。また、その基準を変更するには、変更する合理的な理由があることが必要です。

また、上記(2)については、(イ)建設請負のように完成後に完成物の引渡しがあるもの、(ロ)コンサルタントのように役務の提供のみで完成物の引渡しがないものの2つに区分し、次のように記されています。

- (イ)物の引渡しを要するもの

-

→ 目的物全部を引き渡した日…完成基準

または

→ 完成した部分だけを引き渡した日…部分完成基準 - (ロ)物の引渡しを要しないもの

-

→ 役務全部を完了した日…役務完了基準

または

→ 部分的に収益金額が確定した日点…部分完了基準

なお、(イ)の建設請負等の「引き渡した日」については、その後の補修・追加工事等の引渡しは判定とは関係ありません。

また(1)と同様に、建設等の契約内容・種類等に応じ合理的だと認められる基準を選択し、かつその選択した基準を継続して適用することが求められます。また、その基準を変更するには合理的な理由があることが必要です。

上記(1)及び(2)が代表的な「売上高の計上時期」になりますが、この他にも次のようなものがあります。

- (3)委託販売

-

→ 受託者が販売した日

または

→ 「売上計算書』が売上の都度送付されていれば、その到達日

*受託者が週、旬、月を単位として一括して売上計算書を作成している場合においても、それが継続して行われているときは、「売上の都度作成され送付されている場合」に該当する - (4)試用販売

-

→ 相手が購入の意志を表した日

- (5)予約販売

-

→ 商品の引渡しまたは役務提供完了日

- (6)商品券販売

-

→ 商品券を発行した日

ただし

履歴管理をするなど、一定の要件のもと所轄税務署長等の確認を受けた場合には、商品と引き換えた日

「売上高の計上時期」の特例

上記の原則的基準とは別に、商品の引渡しと代金の回収の時期が大きく異なる「割賦販売」や着手から完成引渡しまでの期間が長くなってしまう「大規模工事」等については、次のような特例が選択または強制適用されることとなります。

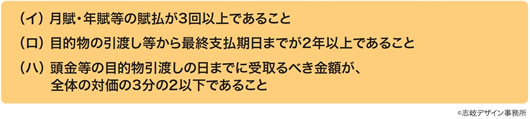

(1)資産の長期割賦販売等

次の要件に適合する延払条件を定めた契約に基づき行われる資産の販売等(販売もしくは譲渡・工事もしくは製造・請負又は役務の提供)であるときは、個々の取引ごとに延払基準が選択適用できます。

また、延払基準を適用する場合、確定した決算において延払基準で経理し、選択適用後の事業年度も継続適用することとなります(途中で延払基準をやめた場合には、やめた事業年度に残額を一括処理することになります)。

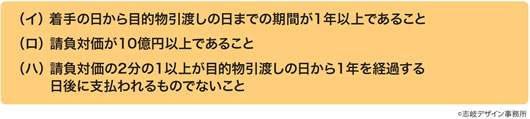

(2)工事進行基準

工事等(工事・製造・ソフトウェア開発)の請負で、その着工着手の日から目的物引渡しの日までが2事業年度以上にわたる場合には、個々の取引ごとに工事進行基準が選択適用できます。

また、工事進行基準を適用する場合、確定した決算において工事進行基準で経理し、選択適用後の事業年度も継続適用することとなります。(途中で工事進行基準をやめた場合には、その事業年度以後は工事進行基準の方法は適用できなくなり、過去に遡ることもなく完成時に調整することになります。

なお、次の要件を全て満たした場合には、「長期大規模工事」となり、工事進行基準が強制適用されることとなります。

以上のように「売上高の計上時期」は、各々の取引の形態・契約の内容等により合理的だと認められる基準をそれぞれ選択できるため、慎重に検討する必要があります。